子ども1人が幼稚園から大学を卒業するまでにかかる教育費の平均は、すべて公立だった場合は1人あたり約1,022万円、すべて私立(大学で私立文系)の場合は約2,520万円という統計データがあります。

そのすべてを家計から捻出することは大変ですが、さまざまな無償化制度などが用意されています。

この記事では、子どもの教育費が幼稚園から大学までそれぞれいくらかかるのか、また教育費の負担を減らす方法を紹介しています。

今後かかる教育費が不安な場合は参考にしてください。

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

子ども1人が幼稚園から大学を卒業するまでにかかる教育費の平均は、すべて公立だった場合は1人あたり約1,022万円、すべて私立(大学で私立文系)の場合は約2,520万円という統計データがあります。

そのすべてを家計から捻出することは大変ですが、さまざまな無償化制度などが用意されています。

この記事では、子どもの教育費が幼稚園から大学までそれぞれいくらかかるのか、また教育費の負担を減らす方法を紹介しています。

今後かかる教育費が不安な場合は参考にしてください。

子どもの学習にかかる費用は、「学費」や「学習費」、「教育費」など、さまざまな呼び方がありますが、どの言葉も意味はほとんど同じです。

| 学校教育費 | ・授業料 ・修学旅行、遠足、見学費 ・PTA会費など |

|---|---|

| 学校給食費 | ・給食費として徴収した経費 |

| 学校外活動費 | ・補助学習費(家庭内学習、家庭教師、学習塾など) ・その他の学校外活動費(スポーツや文化活動などの入会金や月謝など) |

子ども1人にかかるお金は、幼稚園から大学まで共通して、公立校よりも私立校の方が学費は高い傾向があります。

幼稚園からすべて公立の場合、大学卒業までにかかる学費は約1,022万円。一方、幼稚園からすべて私立の場合は、大学で文系を選択すると約2,520万円、大学のみ理系を選ぶと約2,651万円になります。

| 公立 | 私立 | ||

|---|---|---|---|

| 幼稚園 | 649,088円 | 1,584,777円 | |

| 小学校 | 1,926,809円 | 9,592,145円 | |

| 中学校 | 1,462,113円 | 4,217,172円 | |

| 高校 | 1,372,072円 | 2,904,230円 | |

| 大学 | 入学金 | 約67.2万円 | 文系81.8万円 理系88.8万円 |

| 在学費用 | 約414万円 | 文系608万円 理系732.8万円 |

|

| 合計 | 約1,022万円 | 大学で文系の場合 約2,520万円 大学で理系の場合 約2,651万円 |

|

幼稚園にかかる年間の学費の平均は以下の通りです。

幼稚園の段階でも、私立は公立に比べ約2.4倍のお金がかかります。

| 公立幼稚園 | 私立幼稚園 | |

|---|---|---|

| 学習費総額 | 223,647円 | 527,916円 |

| 学校教育費 | 120,738円 | 331,378円 |

| 学校給食費 | 19,014円 | 30,880円 |

| 学校外活動費 | 83,895円 | 165,658円 |

小学校にかかる年間の学費の平均は以下の通りです。

| 公立小学校 | 私立小学校 | |

|---|---|---|

| 学習費総額 | 321,281円 | 1,598,691円 |

| 学校教育費 | 63,102円 | 904,164円 |

| 学校給食費 | 43,728円 | 47,638円 |

| 学校外活動費 | 214,451円 | 646,889円 |

学校外活動費の項目が幼稚園に比べて大幅に増加します。

また、私立では1年当たりの学習費総額が幼稚園から大学(大学理系を除く)を通して最も高くなります。

小学校の学費については、『小学校の6年間でかかる費用』で詳しく解説しています。

中学校にかかる年間の学費の平均は以下の通りです。

| 公立中学校 | 私立中学校 | |

|---|---|---|

| 学習費総額 | 488,397円 | 1,406,433円 |

| 学校教育費 | 138,961円 | 1,071,438円 |

| 学校給食費 | 42,945円 | 3,731円 |

| 学校外活動費 | 306,491円 | 331,264円 |

中学校は公立の学校教育費と、学校外活動費が小学校に比べて増加する傾向があります。

高校でかかる年間の学費の平均は次の通りです。

高校生になると公立、私立ともに給食費の負担はなくなります。また、中学校と比べると学習費総額は公立が増加し、私立は減少します。

| 公立高等学校 | 私立高等学校 | |

|---|---|---|

| 学習費総額 | 457,380円 | 969,911円 |

| 学校教育費 | 280,487円 | 719,051円 |

| 学校給食費 | - | - |

| 学校外活動費 | 176,893円 | 250,860円 |

高校の学費については、『高校の3年間でかかる費用』で詳しく解説しています。

大学でかかる年間の学費の平均は以下の通りです。

国公立だけではなく、文系か理系かでも学費は変わります。文系よりも理系の方が施設設備費用がかかるため、学費は高くなる傾向があります。

| 国公立 | 私立文系 | 私立理系 | |

|---|---|---|---|

| 入学費 | 67.2万円 | 81.8万円 | 88.8万円 |

| 在学費用(4年間合計) | 414万円 | 608万円 | 732.8万円 |

| 1年あたりの在学費用 | 103.5万円 | 152万円 | 183.2万円 |

大学の学費については、『私立・公立・国立大学の学費一覧』で詳しく解説しています。

子育て世帯の経済的な支援や少子化対策を目的として、さまざまな教育費に関連する無償化制度が用意されています。

しかし、それぞれの制度には対象となる子どもや家族構成、世帯年収などに制限があるため、制度の内容を十分に理解しておく必要があります。

幼稚園から大学まで、各ステージでどのような無償化制度があるのか、どのような費用が無償化となるのかを紹介します。

※無償化の対象となるためには、住んでいる市区町村から「保育の必要性の認定」を受ける必要がある

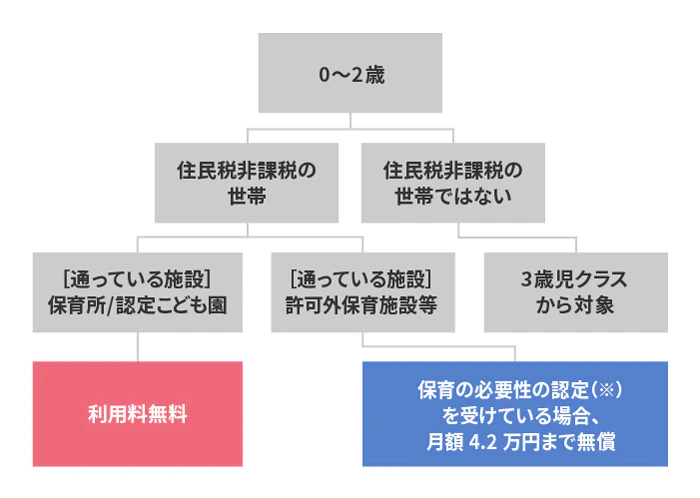

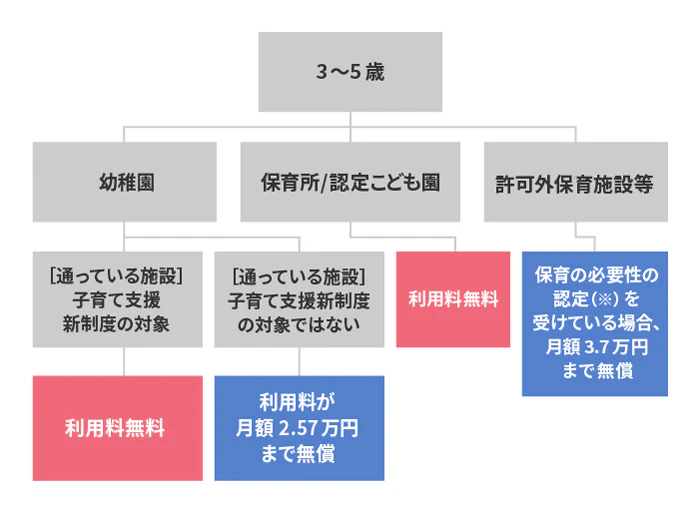

幼児教育・保育の無償化とは、公立・私立を問わず幼稚園・認可保育所・認定こども園などに通う子どもの利用料を無償化するというものです。

住民税非課税世帯で保育所や認定こども園は無料、許可外保育施設とされる施設は月額4.2万円まで無償です。

住民税非課税世帯でない場合は、3~5歳時から対象となります。

子ども・子育て支援新制度の対象の幼稚園や保育所、認定こども園は、利用料は無料です。

企業主導型保育施設の場合は、利用料から年齢に応じて無償となる一定額が下がっていきます。

子ども・子育て支援新制度の対象とならない幼稚園は月額25,700円まで無償、許可外保育施設とされる施設は月額37,000円まで無償です。

なお、通園する施設が、子ども・子育て支援新制度の対象になっているか、許可保育施設と許可外保育施設のどちらにあたるかは、居住している市区町村に問い合わせましょう。

また、許可外保育施設を利用する場合、無償の対象となるには、居住している市区町村から「保育の必要性の認定」を受ける必要があります。

幼児教育・保育の無償化は、学費の負担を減らすためには有効な制度です。

私立の幼稚園などを利用している場合、利用料が無償となる金額をオーバーしてしまい、自己負担が発生する可能性があるので注意しましょう。

幼児教育・保育無償化については、『幼児教育・保育無償化とは無償化の対象について』で詳しく解説しています。

正式名称は「高等学校等就学支援金制度」といい、世帯収入の要件を満たし、国公私立を問わず高等学校などに通う生徒に対して、授業料に充てるための支援金が支払われます。

なお、支援金は学校設置者(都道府県や学校法人など)に支払われてそのまま授業料に充てられるため、生徒や保護者が受け取れるものではありません。

対象となる学校種は、高等学校、特別支援学校(高等部)、高等専門学校(1~3年生)、専修学校(高等課程)などです。

支給額は公立の上限が年間11万8,800円。

私立はさらに世帯年収などに応じて、最大39万6,000円までが無償になります。

下表は、全日制私立高校の支給額をまとめたものです。

| 子の人数 | 11万8,800円の支給 | 39万6,000円の支給 | |

|---|---|---|---|

| 両親のうち一方が働いている | 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約950万円 | ~約640万円 |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約960万円 | ~約650万円 | |

| 両親共働きの場合 | 子2人(高校生・中学生以下) 扶養控除対象者が1人の場合 |

~約1,030万円 | ~約660万円 |

| 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約1,070万円 | ~約720万円 | |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約1,090万円 | ~約740万円 |

また住民税非課税世帯や、生活保護受給世帯は教科書や教材費、生徒会費、PTA会費、修学旅行費などを補助する「高校生等奨学給付金」という制度もあります。

経済的に厳しい世帯の学生の進学を支援すべく、教育の修学支援新制度が2020年4月より実施されています。

対象となる学生は、住民税非課税世帯、及びそれに準ずる世帯の学生、かつ学ぶ意欲があると判断された学生です。

この制度には、「授業料の減免」と「給付型奨学金」があります。いずれも、進学する学校の種類や世帯収入によって異なります。

世帯収入の区分は第Ⅰ区分~第Ⅲ区分まであり、第Ⅰ区分は住民税非課税世帯、第Ⅱ区分、第Ⅲ区分はそれに準ずる世帯です。

父親(給与所得)・母親(無収入)・18歳の子ども・中学生の子どもがいる世帯の場合

| 住民税の区分 | 年収目安 |

|---|---|

| 第Ⅰ区分 | ~270万円 |

| 第Ⅱ区分 | ~300万円 |

| 第Ⅲ区分 | ~380万円 |

・授業料の減免

授業料の減免は、大学や短期大学、高等専門学校、専門学校の入学金や授業料が一定額免除される制度です。

免除される金額は以下の通りです。

| 国公立 | 私立 | |||

|---|---|---|---|---|

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約28万円 | 約54万円 | 約26万円 | 約70万円 |

| 短期大学 | 約17万円 | 約39万円 | 約25万円 | 約62万円 |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 | 約17万円 | 約16万円 | 約59万円 |

第Ⅱ区分は第Ⅰ区分の2/3、第Ⅲ区分は第Ⅰ区分の1/3になります。

・給付型奨学金

給付型奨学金は、大学生として生活するためのお金を支援する返済不要の給付金です。

支給される金額の目安は以下の通りです。

| 区分 | 自宅通学 | 自宅外通学 | |

|---|---|---|---|

| 大学・短期大学・専門学校 | 国公立 | 約35万円 | 約80万円 |

| 私立 | 約46万円 | 約91万円 | |

| 高等専門学校 | 国公立 | 約21万円 | 約41万円 |

| 私立 | 約32万円 | 約52万円 | |

ここまで説明してきた各種支援制度は、特定の要件を満たした場合にのみ対象となるのと、利用したとしても教育にかかる費用が0円になるとは限りません。

ここからは、さらに教育費を支援する制度や、効率的に準備する方法を紹介します。

学費の負担を減らすために、次のような支援制度が用意されています。

各制度の要件や、支援額などを見ていきましょう。

子育てをしている世帯を支援する手当のことで、0歳~中学生までの児童を養育している世帯が対象となります。

| 児童の年齢 | 児童手当の額(月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

幼稚園から大学まで、それぞれのステージで子どもにかかるお金を支援する、就学支援制度が用意されています。

先述の制度も含め、おもな制度の名称や概要をまとめました。

| ライフステージ | 制度の名称 | 制度の要件、概要 |

|---|---|---|

| 幼稚園・保育園 | 幼児教育・保育の無償化 | 幼稚園・認可保育所・認定こども園などの子どもの利用両を無償化する。 無償化とならない認可外保育施設などでも一部補助が受けられる |

| 0歳~中学生 | 児童手当 | 0歳~中学生になるまで月10,000~15,000円を支給する |

| 高校生 | 高等学校等就学支援金 | 年収要件を満たせば、公立で年間最大11万8,800円、私立で年間最大39万6,000円の支援額が受け取れる |

| 高校生等奨学給付金 | 住民税非課税世帯などに教科書や教材費、PTA会費などを補助する | |

| 大学・短期大学・専門学校・高等専門学校 | 授業料減免制度 | 住民税非課税世帯を対象に、授業料が一定額減免される |

| 給付型奨学金 | 住民税非課税世帯を対象に、返済不要の奨学金を支給する |

大学・短期大学・専門学校・高等専門学校などの学費の負担を軽減するための奨学金制度があります。

奨学金制度には、返済が必要な「貸与型」と、返済不要の「給付型」の2種類があります。先述した高等教育の修学支援新制度は、給付型にあたります。

給付型の奨学金が利用できなくても、返済が必要な奨学金である「貸与型」の奨学金制度を利用できる場合があります。

学力基準と家計基準を満たしていれば、利子がつかない第一種奨学金を利用できます。また、利子がつきますが第一種奨学金よりも要件が緩和されている第二種奨学金もあります。

貸与月額は2~12万円の範囲で選ぶことが可能です。

民間の保険会社などで取り扱っている学資保険に加入することも、子どもの学費準備には有効な方法です。

毎月保険料を支払うことで、一定期間経過後に祝い金、あるいは満期保険金を受け取ることができます。

払い込んだ保険料よりも、多くの祝い金や満期保険金が受け取れる可能性があるうえ、保険料払込期間中に親が死亡したり、高度障害を負った場合、保険料の支払いは免除となることが一般的です。

もちろん、祝い金や満期金は受け取ることができます。

学資保険については、『おすすめの学資保険ランキング9選!返戻率を上げる方法も紹介』で詳しく解説しています。

最も堅実な貯蓄は預貯金ですが、より効率的に増やしたい場合方は、積立投資も検討してみましょう。

積立投資は、定期的に一定額を投資する方法(ドルコスト平均法)です。

一度購入金額を設定すると、自動的に株価が安い時に買い増しし、高い時に抑えるため、平均購入単価が下がり、元本割れのリスクが少なくなると言われています。

長期的に運用するほどその効果が高くなります。また、「つみたてNISA」を利用すれば、年間40万円までの投資利益に対しては非課税となります。非課税期間は最長20年間までなので、長期の積立投資をする場合は、ぜひ検討しましょう。

長期の積立投資といっても、投資である以上、常に元本割れのリスクを孕んでいます。また、購入手数料や信託報酬などが発生することも理解した上で、無理のない運用を心がけましょう。

リスクなく堅実に備えたい場合は、預貯金からスタートしましょう。

現在の預貯金の金利は、定期預金でも0.002%(2022年8月現在)程度ですが、目標期間と金額を決めて毎月一定額を積み立てていけば、確実性は高いです。

子どもの教育費は幼稚園から大学まですべて公立だった場合は1人あたり約1,022万円、すべて私立(大学で私立文系)の場合は約2,520万円がかかります。

幼稚園から大学進学に至るまで、さまざまな国の支援制度があるので、利用要件を確認のうえ上手に活用しましょう。また、学資保険や積立投資、貯金などで準備しておけば、さらに安心できます。

塾・予備校の費用について気になる方はこちらの記事をご参考ください。

参考:【大学受験】塾・予備校の平均費用|授業形式や国公立・私立コース別の料金相場比較など紹介

キーワードで記事を検索