公立高校への進学を検討しているけれど、学費について気になる人もいるでしょう。「塾の費用はいくらぐらい必要?」「学費はどうやって準備すればいい?」などの疑問を持っていませんか?

公立高校3年間の学習費総額は約150万円が目安です。

この記事では公立高校に必要な学費について解説します。

この記事でわかること

- 公立高校に必要な学費

- 高校でかかる費用の準備方法

- 学費に活用できる援助制度

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

公立高校への進学を検討しているけれど、学費について気になる人もいるでしょう。「塾の費用はいくらぐらい必要?」「学費はどうやって準備すればいい?」などの疑問を持っていませんか?

公立高校3年間の学習費総額は約150万円が目安です。

この記事では公立高校に必要な学費について解説します。

公立高校に3年間通った場合の学習費総額の目安は約150万円です。文部科学省の調査をもとに、公立高校の学費の目安や内訳について詳しく紹介します。

公立高校に入学する際は、次の費用を想定しておきましょう。

| 費用項目 | 費用の目安 |

|---|---|

| 入学料 | 5,550円または5,650円 (都道府県による) |

| 制服 | 夏服と冬服で5万円 |

| ジャージ上下、Tシャツ、短パン | 合計で2万円 |

| 体育館用シューズ | 3,000~5,000円 |

| タブレット(必要に応じて) | 6万~7万円 |

| かばん | 5,000~1万円 |

| 教科書 | 1,000~2,000円 |

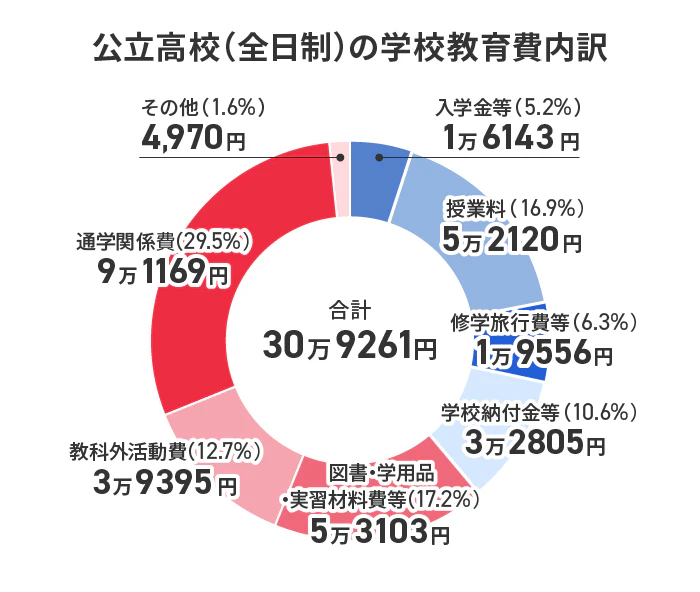

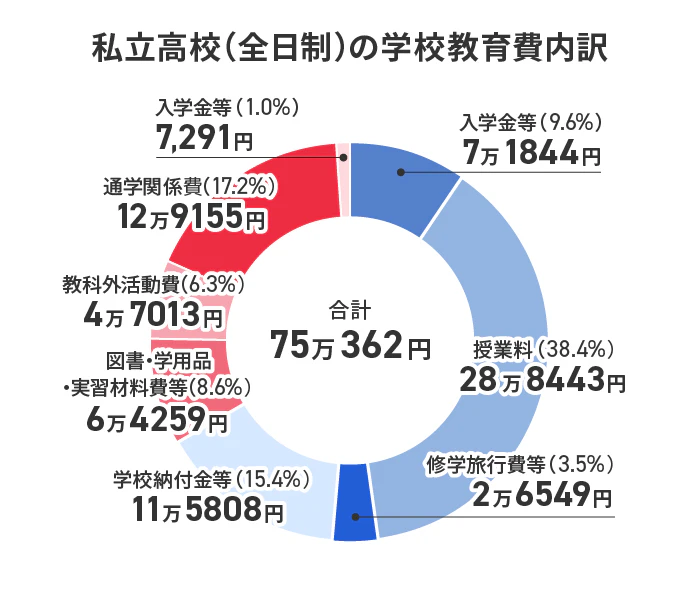

文部科学省の調査結果をもとに、公立高校と私立高校の学習費について下表にまとめました。

| 公立高等学校 (全日制) |

私立高等学校 (全日制) |

|

|---|---|---|

| 学校教育費 | 30万9261円 | 75万362円 |

| 学校外活動費 | 20万3710円 | 30万4082円 |

| 学習費総額 | 51万2971円 | 105万4444円 |

| 3年間合計(※) | 152万2770円 | 309万1488円 |

公立高校に3年間通った場合の学習費総額は約150万円で、私立高校の約半額です。内訳を見ると、学校教育費で大きな開きがあることがわかります。

上のグラフは、公立高校と私立高校の学校教育費の内訳です。各費目の詳細は、以下の通りです。

前述の通り、公立高校の学校外活動費は年間約20万3710円です。このうち、「補助学習費」が約17万1000円と約84.2%を占めています。補助学習費とは、主に塾の費用のことです。

同様に私立高校の学校外活動費は年間約30万4082円です。このうち、補助学習費が約24万7000円で、約81.2%を占めています。

公立高校、私立高校ともに、塾にかかる費用は学校外活動費の8割程度が目安といえるでしょう。

公立高校、私立高校の補助学習費の平均を学年別にまとめると、下表の通りです。

| 学年 | 公立高校 | 私立高校 |

|---|---|---|

| 1年生 | 12.9万円 | 18.1万円 |

| 2年生 | 14.9万円 | 23.7万円 |

| 3年生 | 23.3万円 | 32.5万円 |

学年が上がるにつれ、公立・私立ともに補助学習費が高くなっていることがわかります。

下表は、タイプ別の塾の費用相場(年間)です。

| 学年 | 集団指導タイプ | 個別指導タイプ (※1) |

家庭教師 (※2) |

|---|---|---|---|

| 1年生 | 45万~50万円 | 50万円 | 43万~86万円 |

| 2年生 | 45万~50万円 | 54万円 | |

| 3年生 | 50万~90万円 | 58万円 |

補助学習費の平均には、塾を利用していない生徒も含まれます。塾の費用相場よりも金額が大幅に低いのはそのせいです。

実際に子どもが高校に通うようになると、思ったよりお金がかかったと感じるケースが多いようです。中学では必要なかったお金がかかることもその理由です。例えば、以下の費用が新たにかかります。

また、お小遣いも中学のときより増額する必要があるでしょう。予想外の出費が発生するケースもあるので、多めに用意しておくと安心です。

高校卒業までの教育費や大学受験費用を用意する方法は、以下の通りです。

家計の無駄や浪費を洗い出して改善できれば、貯蓄額が増やせるようになります。

家計改善は、変動費よりも固定費を優先的に見直すのがおすすめです。固定費とは水道・光熱費や通信費、保険料など毎月一定額を定期的に支払う支出を指し、一度見直せば節約効果が継続します。

家計改善をしたいけれど課題が多すぎて何から手をつけてよいかわからないという人は、家計の見直しに強いFPに相談してみましょう。FPに相談することで、問題点と改善策を提示してもらえるため、具体的な行動に移しやすくなります。

証券会社や銀行などで扱っている金融商品を活用して、積極的に資産を増やしていく方法も有効です。

ただし、定期預金や普通預金だと、超低金利のためお金預けていても大きく増やすことはできません。例えば100万円を金利0.02%の定期預金に10年預けても、10年後につく利息は1,595円(税引後)です。

一方で、利回り5.0%の投資信託で100万円を運用した場合、10年後は約162万円に増える可能性があります。

このように、資産運用で貯蓄が増やせれば、公立高校にかかる費用を効率的に準備できるでしょう。ただし大きな増加が期待できる金融商品は、損失も大きくなる傾向があるため注意が必要です。

手元に用意している資金だけでは教育費をまかなえないときは、教育ローンの利用を検討しましょう。

教育ローンとは子どもの授業料や入学金など、教育費に関連する資金を準備するためのローンのことです。教育ローンは、日本政策金融公庫や民間の銀行で取り扱っています。

教育ローンを利用すれば、教育費の不足分をまかなうことが可能です。ただし教育ローンを利用すると、それ以降、元本に利息を上乗せした金額を返済していかなければなりません。また教育ローンを利用するときは、審査があります。

審査の結果、返済能力がないと判断されると、教育ローンが利用できない場合もあるため注意が必要です。

教育ローンの借入可能額を無料診断!各行の金利比較も

高校等に通う子どもがいる家庭の学費負担軽減を目的として、国では次のような援助制度を用意しています。

就学支援金制度は、いわゆる「高校無償化」のことです。高校生等奨学給付金制度は、低所得者向けの制度です。

家庭の学費負担を軽減するために、国が授業料を支援する制度です。要件を満たすと、公立高校の生徒であれば、年間11万8800円(月額9,900円)を上限に支給され、実質授業料負担が0円になります。

私立学校などに通う生徒は、所得に応じて年間最大39万6000円(月額3万3000円)が支給されます。

主に世帯年収目安910万円未満の世帯

高校等(高専、高等専修学校等を含む)に在学する、日本国内に住所を有する人

家族構成や世帯年収に応じて対象となる年収は異なります。

| 子の数 | 公立 11万8,800円の支給 (月額9900円)の対象 |

私立 39万6,000円の支給 (月額33,000円)の対象 |

|

|---|---|---|---|

| 両親共働きの場合 | 子1人(高校生) 扶養控除対象者が1人の場合 |

~約1030万円 | ~約660万円 |

| 子2人(高校生・中学生以下) 扶養控除対象者が1人の場合 |

~約1030万円 | ~約660万円 | |

| 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約1070万円 | ~約720万円 | |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約1090万円 | ~約740万円 | |

| 子3人(大学生・高校生・中学生以下) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約1090万円 | ~約740万円 | |

| 両親のうち一方が働いている場合 | 子1人(高校生) 扶養控除対象者が1人の場合 |

~約910万円 | ~約590万円 |

| 子2人(高校生・中学生以下) 扶養控除対象者が1人の場合 |

~約910万円 | ~約590万円 | |

| 子2人(高校生・高校生) 扶養控除対象者が2人の場合 |

~約950万円 | ~約640万円 | |

| 子2人(大学生・高校生) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約960万円 | ~約650万円 | |

| 子3人(大学生・高校生・中学生以下) 扶養控除対象者が1人、特定扶養控除対象者が1人の場合 |

~約960万円 | ~約650万円 |

高等学校就学支援金制度は、全国で約8割の学生が利用しています。

利用するには申請が必要です。入学時に学校から案内があり、申請書類やマイナンバーの写しなどを提出します。提出書類は都道府県ごとに異なります。

高校生等がいる低所得世帯を対象に、授業料以外の教育費負担を軽減する、返済不要の給付金です。

生活保護世帯、非課税世帯

都道府県によって異なる

【(例)北海道の場合】

・平成26年4月1日以降の入学者で、基準日に高等学校等に在籍していること

・保護者(親権者)等が北海道内に住所を有している

・生活保護受給世帯、または保護者(親権者)等全員の道府県民税および市町村民税所得割額が非課税であること

文部科学省が提示している国公立/私立高等学校などへの補助基準は、以下の通りです。

| 国立・公立 | 私立 | |

|---|---|---|

| 生活保護受給世帯 【全日制など・通信制】 |

年額3万2000円 | 年額5万2600円 |

| 住民税非課税世帯 【全日制など】(第一子) |

年額11万4100円 | 年額13万7600円 |

| 住民税非課税世帯 【全日制など】(第二子以降) |

年額14万3700円 | 年額15万2000円 |

| 住民税非課税世帯 【通信制・専攻科】 |

年額5万5000円 | 年額5万2100円 |

居住している都道府県内の高校等に通う場合は、学校から申請書類が配布されます。居住している都道府県外の高校等に通う場合は、都道府県庁に問い合わせて申請書類を取り寄せるようにしましょう。

学費を軽減できる制度には、母子家庭で利用できる制度もあります。主な制度としては、以下の2点が挙げられます。

以下、それぞれの制度について紹介します。

「児童扶養手当」は、父母が婚姻または死亡などの理由で、ひとり親となった世帯に対し、手当を支給する制度です。

なお、ここでいう児童とは、「18歳に達する日以後の最初の3月31日までの間にあたる児童(障害時の場合は20歳未満)(厚生労働省「児童扶養手当について」より抜粋」)を指します。

| 所得制限限度額 | ・全部支給(二人世帯)160万円 ・一部支給(二人世帯)365万円 |

|

|---|---|---|

| 支給期月 | 奇数月 | |

| 手当月額(令和4年4月~) | 1人 | ・全部支給4万3070円 ・一部支給1万160~4万3060円 |

| 児童2人目 | ・全部支給1万170円 ・一部支給5090~1万160円 |

|

| 児童3人目 | ・全部支給6100円 ・一部支給3050~6090円 |

|

「ひとり親家庭支援奨学金制度」は、コンビニエンスストア大手のローソングループがサポートしている、ひとり親家庭の子どもを支援する制度です。

なお、令和4年度は、4月27日で応募を締め切っています。

| 募集人数 | 400人(各都道府県4名~) |

|---|---|

| 対象学年 | 中学3年生、高等学校(1~3年生)などに在籍する生徒 |

| 奨学金 | 月額3万円給付(1年間、他の奨学金との併用可能) |

ひとり親世帯でも申し込むことができる給付型奨学金については、『給付型奨学金は母子家庭でも利用できる?審査に落ちたときの対処法』で詳しく解説しています。

公立高校在学中にかかる学習費総額の目安は、3年間で約150万円です。ただし大学受験を目指す人は、塾にかかる費用も必要です。塾のタイプや通う頻度にもよりますが、年間50万円程度は用意しなければなりません。

公立高校にかかる費用が不安な人は、家計改善や資産運用、教育ローンを利用するなどの方法で備えられます。高等学校就学支援金制度や高校生等奨学給付金制度といった援助制度の活用も有効です。

キーワードで記事を検索