学資保険に入りたいけれど、種類が多すぎてどの商品を選んでいいのか困っている人はいませんか?

この記事では、多くの学資保険加入者から集めたアンケートをもとにした、学資保険ランキング9選を紹介します。

おすすめの学資保険を見つけたい、また、安くてお得な学資保険を知りたい人に役立つ内容となっています。

よくある質問や選び方のポイントも併せて参考にしてください。

※本サイトは一部アフィリエイトプログラムを利用しています

学資保険に入りたいけれど、種類が多すぎてどの商品を選んでいいのか困っている人はいませんか?

この記事では、多くの学資保険加入者から集めたアンケートをもとにした、学資保険ランキング9選を紹介します。

おすすめの学資保険を見つけたい、また、安くてお得な学資保険を知りたい人に役立つ内容となっています。

よくある質問や選び方のポイントも併せて参考にしてください。

学資保険とは、教育資金を積み立てる目的で加入する生命保険の一種です。こども保険といわれることもあります。

また一言で学資保険といっても保険会社ごとにさまざまなタイプの保険が販売されています。

学資保険は契約する保険種類によって、払込期間や受け取り方法が異なります。

払込期間は大きく分けて、「子どもが大学進学まで払い続けるタイプ」と、「子どもの年齢が10歳や15歳になるまでのように、早い段階で終えるタイプ」に分けられます。

また、受け取り方法は保険会社によってさまざまですが、主に次の3つです。

【受け取り方法】

学資保険は次の3つを重視して選びましょう。

返戻率とは、払った保険料総額に対する、戻ってくるお金の利率のことです。

仮に、学資保険に払った保険料の総額が200万円で、満期返戻金を210万円一括で受け取った場合、返戻率は105%になります。

返戻率の計算式は以下の通りです。

【返戻率の計算式】

{(受け取った祝い金や満期保険金総額÷払込保険料総額)}×100

【計算例】

{(210万円÷200万円)}×100=105%

返戻率は一般的に、契約者や被保険者が若いほど高くなります。

つまり早く加入すれば返戻率は高くなります。

学資保険の中には生まれる前から加入できるタイプもあるので、そのようなタイプに加入すればさらに返戻率は高くなります。

一方、加入できる年齢の上限もあり、6~7歳を上限としているケースが一般的です。

なお、返戻率が100%を切る学資保険もありますが、100%を切るものは元本割れということなので、返戻率は100%を超えるものを選びましょう。

学資保険は生命保険の一種なので、万が一の際に保障する機能を持っています。

最も一般的な補償は、契約者(通常は親)が死亡・高度障害状態になった場合に、以降の保険料が免除となる補償です。

保険料の払い込みが免除になっても、祝い金や満期保険金は支払われます。

また、子どもがケガや病気で入院、手術を受けた場合の医療費を補償する特約や、親に万が一のことがあったときには年金が支払われる育英年金という特約を付けることもできます。

祝い金とは、小学校、中学校など、進学のたびに定額で支払われるお金のことです。

祝い金が何度も受け取れるので、メリットに感じますが、総合的に見ると祝い金を受け取らず、満期時に一括で満期保険金を受け取ったほうが返戻率は高くなります。

ただ、進学時には、入学金や制服、教科書購入など何かとお金がかかりがちです。

祝い金があれば、そうした費用もまかなうことができるでしょう。

進学時に少しでもお金を受け取りたい人は祝い金ありのプラン、最終的な返戻率を重視する人は祝い金なしのプランがおすすめです。

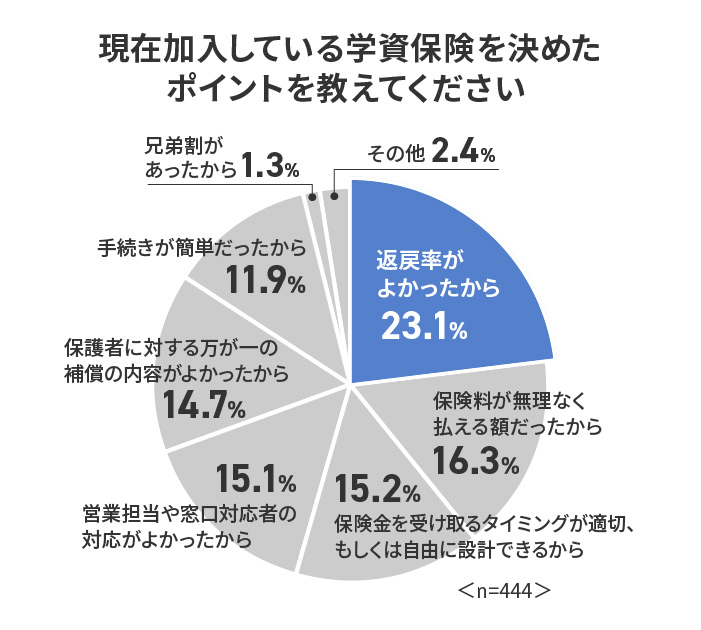

アンケートで、現在加入している学資保険に決めたポイントについて聞いたところ、最も多かったのはやはり「返戻率」でした。

ただ、返戻率の高さが圧倒的に支持されたというわけでもなく、保護者の保障や受け取りタイミング、営業担当の対応など、重視するポイントは人それぞれのようです。

ここからは、おすすめの学資保険を厳選して9つ紹介します。

ランキングは現在加入している学資保険の総合満足度を「不満~満足」の5段階(不満:1点 やや不満:2点 どちらでもない:3点 やや満足:4点 満足:5点)で回答してもらい、集計をした平均値で点数付け(少数第一位を四捨五入)をして作成しています。

返戻率は業界最高水準の109.0%。お金がかかる大学の時期に合わせて、教育資金が定期的に受け取ることができます。

払込期間は10年と15年のみ。

払込期間を早い時期に設定していることで、高い還元率を実現しています。

基準保険金額が75万円を超える契約の場合は、高額割引が適用され、さらに返戻率がアップします。

| 加入可能年齢 | 0〜6歳 |

| 祝い金の有無 | なし |

| 最大返戻率 | 109.0% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 10・15歳、一括払い |

| 受け取り方法 | 教育資金(祝い金) 満期保険金 |

| 設定できる保険金額 | 200・300万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

ソニー生命はⅠ型、Ⅱ型、Ⅲ型の三つのプランに分かれています。

三つの受け取りプランがあるので、祝い金を受け取りたい人、大学入学後の生活費を重視したい人など多くの人のニーズに応えられます。

| 加入可能年齢 | Ⅰ型:0~3歳 Ⅱ型:0~5歳 Ⅲ型:0~5歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 108.7% |

| 出生前の申し込み | 出生予定日の140日前から可能 Ⅲ型は91日前 |

| 払込期間 | 10~22歳 |

| 受け取り方法 | 進学学資金(祝い金) 満期学資金(満期保険金) |

| 設定できる保険金額 | 50~2,600万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

高校入学時に学資一時金、大学入学以降、毎年学資年金を受け取ることができる学資保険です。

また、1回目の学資年金が大学入学後の受け取りにならないよう、学資年金の支払開始年齢を17歳に設定することもできます。

| 加入可能年齢 | 0〜7歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 96.2% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 10・17・18歳 |

| 受け取り方法 | 学資一時金 学資年金 |

| 設定できる保険金額 | 120~1,500万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

入学祝い金プランと学資金プランの2種類があり、祝い金プランに加入をすると、幼稚園入園から、大学入学時まで進学の都度、祝い金を受け取ることができます。

学資金プランは11歳から18歳の間で、学資金の支払開始年齢を選ぶことができます。

契約者が75歳まで契約できるので、親が学資保険の負担が難しいときは、代わりに祖父母が契約者になることも可能です。

| 加入可能年齢 | 0〜12歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 105.8% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 11~18歳 |

| 受け取り方法 | 祝い金 学資金 |

| 設定できる保険金額 | 例:100~1,000万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い |

17歳または、18歳から学資金、保険期間満了時に満期保険金を受け取ることができます。

こども応援団A型およびMickey B型を選ぶと、契約者ががんや急性心筋梗塞、脳卒中、介護状態になったときは、保険料の払い込みが免除されます。

| 加入可能年齢 | 0〜10歳 |

| 祝い金の有無 | なし |

| 最大返戻率 | 102.7% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 15~18歳、5年・10年 |

| 受け取り方法 | 学資金 満期保険金 |

| 設定できる保険金額 | 不明 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

フコク生命のみらいのつばさは、祝い金と満期保険金を受け取ることができるS(ステップ)型と、18歳の時点で受け取ることができる大学入学祝い金、満期保険金を受け取ることができるJ(ジャンプ)型があります。

返戻率はJ(ジャンプ型)のほうが高くなります。

また、兄弟姉妹がフコク生命の学資保険などに加入していると、新たに加入する兄弟の保険料に、兄弟割引が適用されます。

| 加入可能年齢 | 0〜7歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 105.5% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 11・14・17歳 |

| 受け取り方法 | 祝い金 満期保険金 |

| 設定できる保険金額 | 80~300万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

ニッセイの学資保険も、祝い金があるタイプと、学資年金のみのタイプを選ぶことができます。

ニッセイの学資保険を含め、日本生命の契約者は、子どもの健康や育児について、小児科医や管理栄養士などに24時間365日無料で電話相談ができる「育児相談ほっとライン」が利用できます。

| 加入可能年齢 | 0〜6歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 104.4% |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 5年・10年、17・18歳 |

| 受け取り方法 | 祝い金 学資年金 |

| 設定できる保険金額 | 70~500万円 |

| 死亡時給付金の有無 | 例:あり |

| 支払い方法 | 月払い・年払い |

すくすくこども保険は、中学校・高校・大学入試など、進学時期に合わせて祝い金を受け取ることができます。

また子ども病気やケガで入院や手術をしたときに、給付金が受け取れるこども総合医療特約や、こども入院保障充実特約があります。

| 加入可能年齢 | 0〜9歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 101.7% |

| 出生前の申し込み | 18歳満期:12・15歳 22歳満期:12・15・18歳 |

| 払込期間 | 5年・10年、17・18歳 |

| 受け取り方法 | 祝い金 満期保険金 |

| 設定できる保険金額 | 不明 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

5年ごと利差配当付こども保険(以降、あんしん生命の学資保険)は、返戻率よりも保障を重視したプランです。

小学校、中学校、高校、大学入学時の祝い金が受け取れる他、不慮の事故や所定の感染症で死亡したときは、基本祝い金額の200%相当額が受け取れます。

また、契約者が死亡・高度障害状態になったときには年金が受け取れる養育年金(育英年金)が、基本保障になっています。

| 加入可能年齢 | 0〜9歳 |

| 祝い金の有無 | あり |

| 最大返戻率 | 不明 |

| 出生前の申し込み | 出生予定日の140日前から可能 |

| 払込期間 | 18歳 |

| 受け取り方法 | 祝い金 |

| 設定できる保険金額 | 50~500万円 |

| 死亡時給付金の有無 | あり |

| 支払い方法 | 月払い・年払い・半年払い |

ここからは、上記の総合ランキングとは別に、項目別に比較したランキングを紹介します。

今回のランキングの対象となるのは、以下の学資保険です。

【比較対象9社】

まず、学資保険を選ぶうえで最も重視したい返戻率のランキングです。

各社の公式サイトで紹介している返戻率をもとに作成しています。

| 保険名 | 返戻率 |

|---|---|

| 1.つみたて学資(明治安田生命) | 109.0% |

| 2.スクエア(ソニー生命) | 108.7% |

| 3.こども共済(JA共済) | 105.8% |

| 4.みらいのつばさ(フコク生命) | 105.5% |

| 5.ニッセイ学資保険(日本生命) | 104.4% |

| 6.こども応援団Mickey(第一生命) | 102.7% |

| 7.こどもすくすく保険(住友生命) | 101.7% |

| 8.夢みるこどもの学資保険(アフラック) | 96.2% |

| 9.5年ごと利差配当付こども保険(東京海上日動あんしん生命) | - |

『つみたて学資』と『スクエア』の返戻率の高さが際立っています。

なお、あんしん生命の学資保険は、養育年金が基本保障に含まれているなど、返戻率より保障性を重視した学資保険となっています。

では、次に学資保険の補償に着目してみましょう。

| 保険料 | 補償 | |||

|---|---|---|---|---|

| 被保険者の死亡 | 医療特約 | 育英年金 | 死亡・高度障害状態 の払い込み免除 |

|

| 1.つみたて学資(明治安田生命) | ○ | × | × | ○ |

| 2.スクエア(ソニー生命) | ○ | × | × | ○ |

| 3.夢みるこどもの学資保険(アフラック) | ○ | × | × | ○ |

| 4.こども共済(JA共済) | ○ | × | ○ | ○ |

| 5.こども応援団Mickey(第一生命) | ○ | × | × | ○ |

| 6.みらいのつばさ(フコク生命) | ○ | × | × | ○ |

| 7.ニッセイ学資保険(日本生命) | ○ | × | × | ○ |

| 8.こどもすくすく保険(住友生命) | ○ | ○ | × | ○ |

| 9.5年ごと利差配当付こども保険(東京海上日動あんしん生命) | ○ | × | ○ | ○ |

| 保険料 | 受け取り方法 | ||

|---|---|---|---|

| 進学ごと(祝い金) | 据え置き(満期一括) | 大学進学以降 | |

| 1.つみたて学資(明治安田生命) | × | × | ○ |

| 2.スクエア(ソニー生命) | ○ | ○ | ○ |

| 3.夢みるこどもの学資保険(アフラック) | ○ | × | ○ |

| 4.こども共済(JA共済) | ○ | × | ○ |

| 5.こども応援団Mickey(第一生命) | × | × | ○ |

| 6.みらいのつばさ(フコク生命) | ○ | × | ○ |

| 7.ニッセイ学資保険(日本生命) | ○ | × | ○ |

| 8.こどもすくすく保険(住友生命) | ○ | × | × |

| 9.5年ごと利差配当付こども保険(東京海上日動あんしん生命) | ○ | × | × |

学資保険の受け取り方は複数プランを用意して、柔軟に対応している保険会社が多いようです。

ここでは、学資保険利用者の実態調査を分析しています。

すでに学資保険に加入をしている人が何をきっかけに加入をしたのか、毎月いくら保険料を払っているかといった興味深い内容が見えてきます。

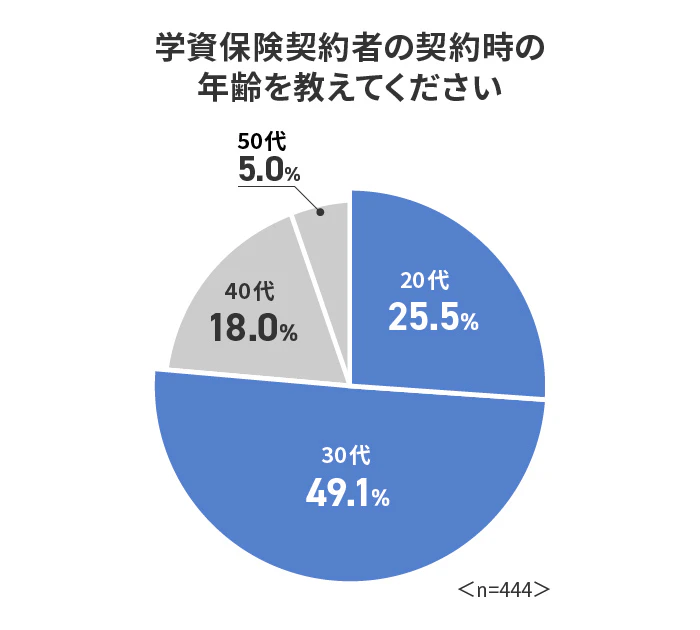

契約者の半数が30代で、加入者の約75%が40歳未満となっています。

ただソニー生命に関しては40代の契約者が全体の25%と比較的高い水準です。

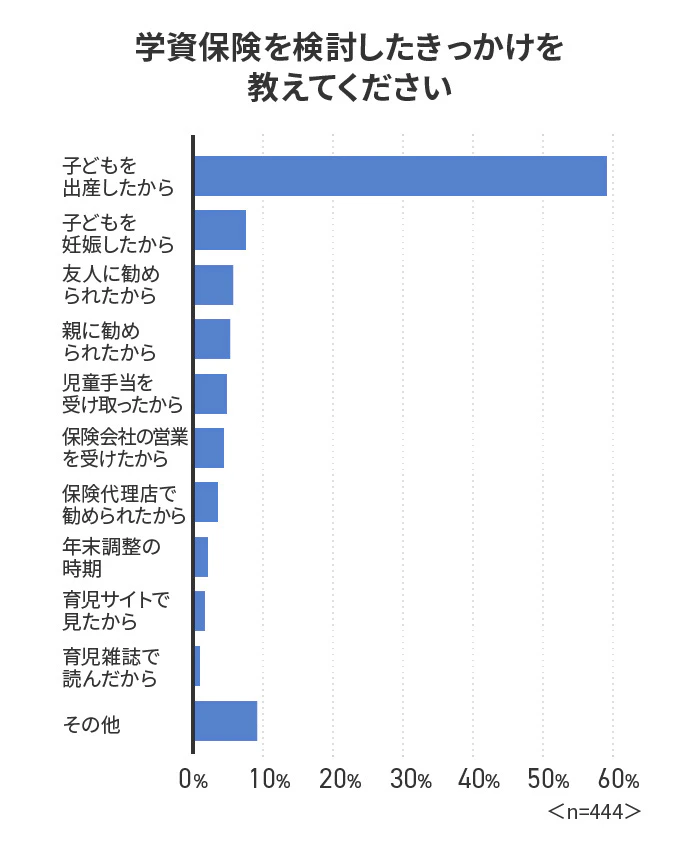

学資保険への加入を検討したきっかけとして最も多かったのは、「子どもを出産したから」で、約6割を占めます。友人のすすめや親のすすめも多く、全体の10%を占めていて、保険代理店や保険会社の営業よりも高い割合になっています。

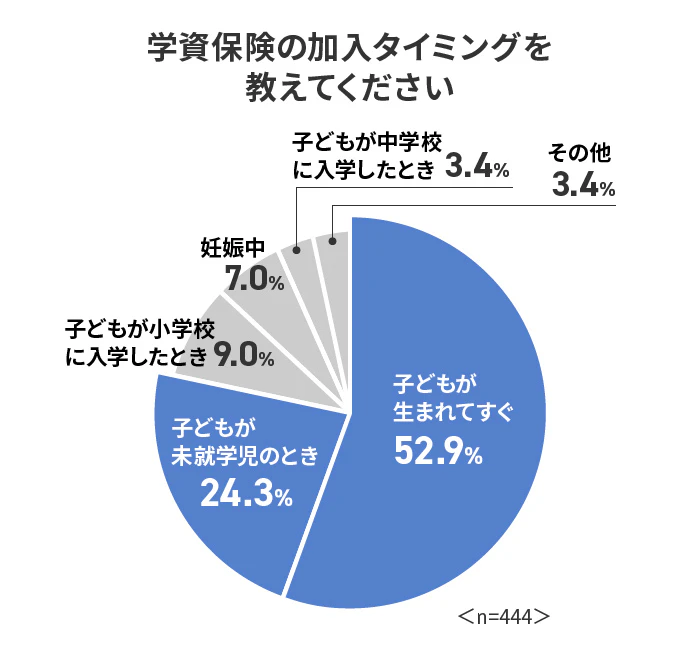

学資保険の加入年齢の兼ね合いもありますが、加入のタイミングとして最も多いのは、「子どもが生まれてすぐ」で約53%。次に「子どもが未就学児のとき」で約24%、「小学校入学」が入学したとき9%と続きます。

学資保険の加入のタイミングやデメリットに関する詳細はこちらの記事をチェック!

満期金の受け取り時期で最も多いのは、「大学入学時」で約6割を占めています。次に多いのは高校入学時で約18%。大学卒業時約11%と続きます。

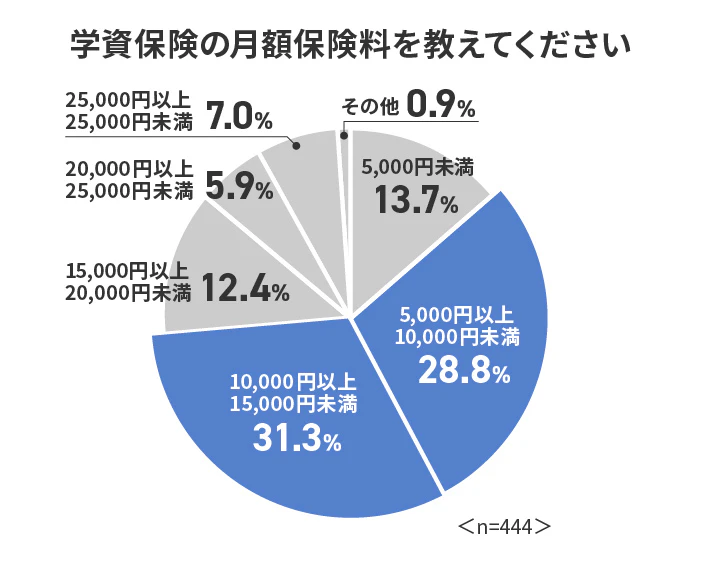

月額保険料は、「10,000円以上15,000円未満」が最も多く約31%。

次いで5,000円以上10,000円未満で約29%。5,000円未満が約14%と続きます。児童手当を学資保険の原資としている可能性が高いと考えられます。

子供の教育に必要な資金やおすすめの銀行はこちらの記事をチェック!

学資保険のよくある質問について解説していきます。

特約は付けた方がいい?

学資保険の中には、子どもの手術や入院費用を補償する医療保険や、親に万が一のことがあったときに年金が支払われる育英年金などの特約があります。

しかし、学資保険に特約を追加すると、特約の金額が保険料に反映されるため、返戻率が低下します。

学資保険にセットできるのは便利ですが、単体で契約したほうが補償は手厚く、保険料が安い傾向があるため、あえて学資保険の特約に上乗せする必要性は低いといえるでしょう。

学資保険は税金の控除に含まれる?

学資保険は生命保険の一種なので、支払った保険料の一部は一般生命保険料控除の対象になり、所得税・住民税が軽減されます。

所得税と住民税どちらも10%の人であれば、所得税で最大4,000円、住民税では最大2,800円の軽減効果があります。

ただし、生命保険料控除が受けられる年間保険料の上限は、所得税で80,000円、住民税で56,000円です。

月10,000円の保険料を払っていたとすると年間で支払う保険料は120,000円ですが、一般生命保険料控除の対象になるのは、所得税40,000円、住民税28,000円までなので注意が必要です。

月々の支払いを安くするには?

学資保険を含め、生命保険は加入する人が若いほど保険料は安くなります。

月々支払う保険料を安くしたい人は、なるべく早い時期に加入することがポイントです。

多くの保険会社が、出生予定日の140日前から学資保険に加入できるので、知っておきましょう。

返戻率を上げる方法は?

返戻率を上げるポイントは以下の4つです。

・できるだけ早く加入する

・年払いにする

・特約は付けない

・払込期間を短くする

多くの保険会社が、出生予定日の140日前から学資保険に加入できるので、知っておきましょう。

できるだけ早く加入をすれば、安い保険料で加入できるので結果的に返戻率は上がります。

また、月払いから年払いにしたり、特約を省いたりすることで保険料は抑えられ、返戻率は上がります。

保険料の払込期間を短くすることも有効です。払込期間を短くすると、毎月の保険料負担は増えますが、払込保険料総額では、払込期間が短いほうが安くなります。

返戻率は、{(受け取った祝い金や満期保険金総額÷払込保険料総額)}×100で計算をするため、払った保険料が安くなれ返戻率は高くなるのです。

学資保険は多くの保険会社から発売されていますが、選び方のポイントは、返戻率や、学資保険の保障内容、祝い金の有無の三つです。今回したランキングや、比較表、調査の結果などをもとにして、自分に合った学資保険選びの参考にしてください。

子ども3人にかかる教育費の内訳や資金づくりの方法はこちらの記事で詳しく解説されています。合わせてご確認ください。

キーワードで記事を検索