年金受給者とは、国民年金や厚生年金などの公的年金を受け取っている人のことです。

年金受給者の中には、確定申告が必要かどうかわからない人もいるのではないでしょうか。

年金受給者の税負担を減らすための優遇措置である「申告不要制度」の対象となる場合、確定申告が不要です。

ただし、働きながら年金を受け取っている場合は、給与収入が75万円を超えると申告不要制度の対象外となります。

年金受給者は確定申告が必要?「申告不要制度」の対象者は誰

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

年金受給者は確定申告が必要なのか

年金受給者の税負担を減らすために、「申告不要制度」という優遇措置が設けられています。

以下のすべてに該当する場合、「申告不要制度」の対象となります。

- 公的年金や企業年金などによる収入の合計が400万円以下

- 公的年金や企業年金などすべてが源泉徴収の対象

- 公的年金等にかかる雑所得以外の所得金額が20万円以下

つまり、公的年金や企業年金などによる収入の合計が400万円を超えている、または公的年金等にかかる雑所得以外の所得金額が20万円を超えている場合は、確定申告が必要です。

働きながら年金を受け取っている場合

働きながら年金受給している場合、勤務先から受け取る給与は「公的年金等にかかる雑所得以外の所得」に該当します。

したがって、給与収入の合計額から給与所得控除を引いた「給与所得」の金額が20万円を超える場合、確定申告が必要です。

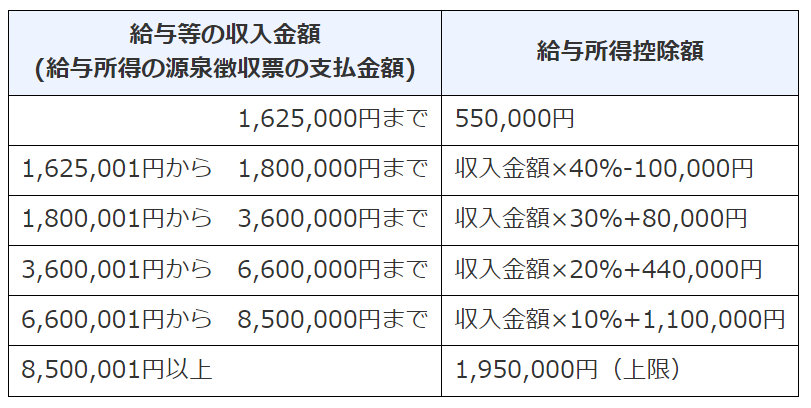

出典:国税庁「No.1410 給与所得控除」

例えば、給与収入の合計額が162万5000円以下の場合、給与所得控除は55万円です。

給与収入が75万円を超える場合、給与所得控除後の金額が20万円を超えるため、確定申告が必要になります。

ただし給与所得が20万円以下であっても、受け取った公的年金等の収入が400万円を超えている場合は、確定申告が必要です。

年金のみを受け取っている場合の確定申告

収入が年金のみの場合は、公的年金等の収入金額の合計額が400万円以下かつ、公的年金等にかかる雑所得以外の所得金額が20万円以下であれば手続きは不要です。

ただし、「株式の配当」や「投資信託の収益分配金」、「生命保険の満期返戻金」などがある場合、「公的年金等にかかる雑所得以外の所得」に該当する場合があります。

あわせて読みたい

確定申告については、こちらの記事も参考にしてください。

・ふるさと納税と医療費控除を併用するときの注意点は?ふるさと納税上限額をシミュレーション

出典

- 国税庁 「No.1410 給与所得控除」