年末が近づいてくるとふるさと納税をしたり、確定申告の準備を始めたりする人もいるでしょう。

ふるさと納税の寄附金控除と医療費控除を併用する場合、医療費控除の金額によって、ふるさと納税の上限額が変わるので注意が必要です。

この記事では、ふるさと納税の寄附金控除と医療費控除を併用するときの注意点や、計算方法について解説します。

この記事でわかること

- ふるさと納税と医療費控除を併用するときの注意点

- ふるさと納税と医療費控除を併用するときの計算方法

※本サイトは一部アフィリエイトプログラムを利用しています

【記事執筆】税理士佐藤 憲亮

「お客様との対話を大事に」をモットーに、気軽に相談できる専門家として税務顧問業務をメインに活動。税務記事や税務論文の執筆もおこなっている、書くことが好きな税理士。税理士事務所で12年の実務経験を積み、2020年に税理士登録。

年末が近づいてくるとふるさと納税をしたり、確定申告の準備を始めたりする人もいるでしょう。

ふるさと納税の寄附金控除と医療費控除を併用する場合、医療費控除の金額によって、ふるさと納税の上限額が変わるので注意が必要です。

この記事では、ふるさと納税の寄附金控除と医療費控除を併用するときの注意点や、計算方法について解説します。

ふるさと納税と医療費控除の概要を確認しましょう。

ふるさと納税とは、任意の地方自治体(市町村等)に寄附を行うことで、一定の金額が所得税や住民税から控除される制度です。

地方自治体から寄附金額に応じた返礼品を受け取ることができます。返礼品はふるさと納税のポータルサイトで好きなものを選択することができ、近年、多くの人に利用されています。

医療費控除とは、自身や同一生計の親族が支払った医療費について、一定金額を超えた金額を所得から控除することができる制度です。医療費には、予防にかかる費用や美容にかかる費用は含まれません。

また控除できるのは、実際にその年中に支払いが完了した医療費に限られます。治療に当たり保険会社等から保険金が支払われた場合は、実際に支払った金額から保険金を差引いた金額が医療費控除の対象となります。

ふるさと納税の寄附金控除と医療費控除は、要件を満たしていれば、併用して適用を受けることが可能です。ただし、以下の注意点をおさえておく必要があります。

ふるさと納税の寄附金控除と医療費控除を併用する場合は、確定申告を行う必要があります。

ふるさと納税だけであればワンストップ特例制度を利用することができますが、医療費控除と併用する場合は、ワンストップ特例を利用することができません。

ふるさと納税の寄附金控除と医療費控除を併用する場合、ふるさと納税控除のみを受けるときよりも上限額が低くなります。ふるさと納税の上限額は、下記の式で計算することができます。

住民税所得割額×20%-{100%-10%-(所得税率×1.021)}+2,000円

医療費控除によって所得が変動し、「住民税所得割額」と「所得税率」が変わる可能性があります。そのため、医療費控除を考慮せずにふるさと納税をすると、ふるさと納税額に控除しきれない金額が出てくることになります。

ふるさと納税と医療費控除を併用する場合に必要な書類や、確定申告書の作成方法を解説します。

各種控除を受けるために必要な書類は、以下の通りです。

ふるさと納税の寄附金控除の適用を受けるには、確定申告書に「寄附金の受領書又は寄附金控除に関する証明書」の添付が必要となります。

ただし、電子申告(e-tax)により確定申告書を提出する場合は、省略することができます。代わりに寄附金の内容を記載した明細書を添付します。

医療費控除の適用を受けるには、確定申告書に医療費として支払った先、内容、金額等を記載した「医療費控除の明細書」の添付が必要となります。

その他、確定申告を行うためには下記書類の準備が必要です。所得により必要な書類が異なります。詳しくは国税庁ホームページを確認してください。

出典:国税庁「〔令和4年分 所得税及び復興特別所得税の確定申告の手引き〕申告書に添付・提示する書類」(以下同)

確定申告書の作成方法は、以下の通りです。

ふるさと納税

確定申告で、ふるさと納税の寄附金控除の適用を受けるには、確定申告書第一表と第二表に適用を受ける金額等を記入します。

【第一表】

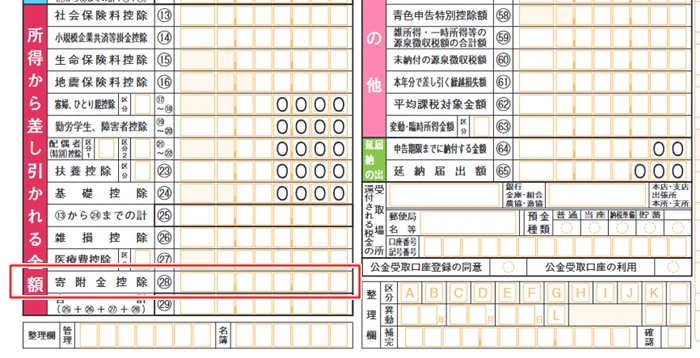

「所得から差し引かれる金額」の「寄附金控除」欄に、「寄附金額-2,000円」の金額を記入します。

【第二表】

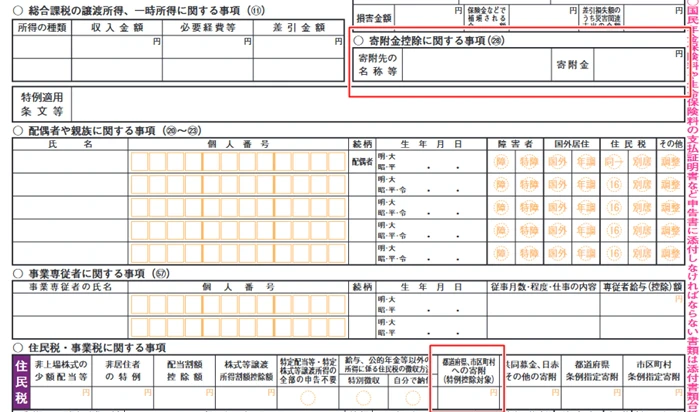

第二表の「寄附金控除に関する事項」に代表的な寄附先の名称等と、寄附金の合計を記入します。また、「住民税・事業税に関する事項」の「都道府県・市区町村への寄附(特例控除対象)」欄に寄附金額の合計を記入します。

医療費控除

確定申告で医療費控除の適用を受けるには、確定申告書第一表に適用を受ける金額を記入します。

【第一表】

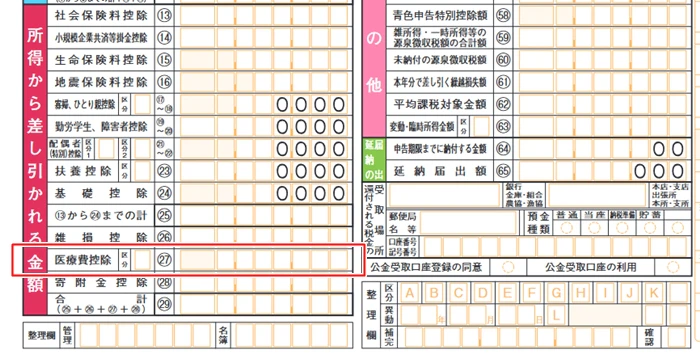

医療費控除額を「医療費控除」欄に記入します。

ふるさと納税と医療費控除を併用する場合の、ふるさと納税の上限額をシミュレーションしてみましょう。

ここでは2つの事例を解説しますが、便宜上、住民税の所得割額の課税標準額を、所得税の課税標準額と同額としています。そのため、実際のふるさと納税上限額とは誤差が生じる可能性があります。より正確な計算をするには、各ふるさと納税のポータルサイトにある上限額のシミュレーションを利用してください。

283万6000円×10%×20%-{100%-10%-(10%×1.021))}+2,000円=7万3000円

523万4000円×10%×20%-{100%-10%-(20%×1.021)}+2,000円=15万2000円

ふるさと納税と医療費控除を併用した場合の注意点や計算方法について解説しました。ふるさと納税と医療費控除を併用する場合、「ワンストップ特例が利用できない」「ふるさと納税の上限額が変わる」などの注意点があります。

医療費控除を利用することを考慮せずにふるさと納税をした場合、控除上限額を超えてしまう可能性があるため、シミュレーションをしておくようにしましょう。

キーワードで記事を検索