勤務先を退職した際、退職から1〜2カ月後に退職金が支給されることがあります。

退職金を受け取った人の中には、退職金に確定申告が必要なのか疑問に感じる人もいるのではないでしょうか?

退職金は、原則として確定申告が不要です。

しかし、事前に申告書を提出しておかなければ、退職金にかかる税金が増えたり、確定申告が必要になったりする場合もあります。

この記事では、退職金の確定申告について解説します。

退職金をもらったら確定申告は必要?手続きが必要となる3つのケース

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

退職金に確定申告は必要か

退職金の確定申告は、原則として不要です。

なぜなら、退職金にかかる所得税や復興特別所得税、住民税は、源泉徴収および特別徴収にて徴収されるからです。

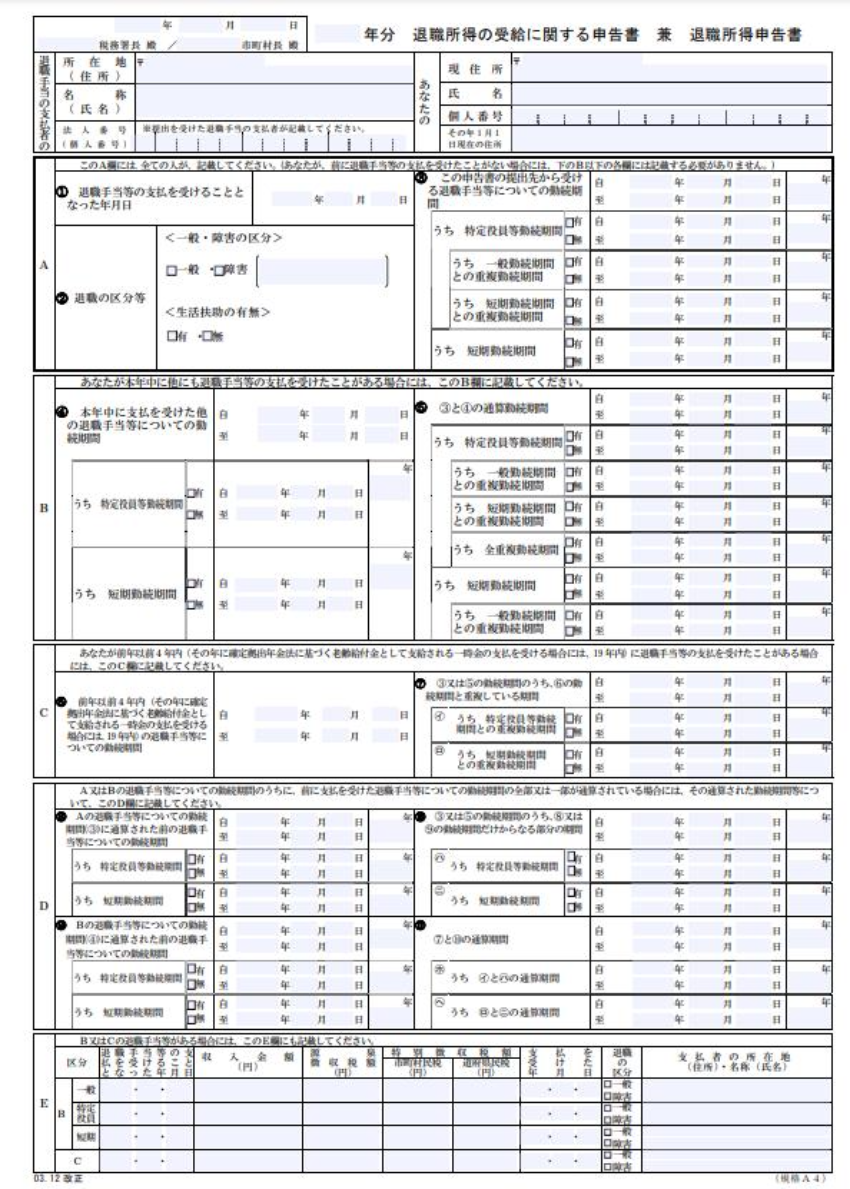

ただし、退職金にかかる税金の源泉徴収を受けるためには、「退職所得の受給に関する申告書」を提出する必要があります。

退職所得の受給に関する申告書では、勤続年数など退職金に関する情報を、退職金を受け取る人が記載して、支払い主に提出します。

出典:国税庁 「退職所得の受給に関する申告(退職所得申告)」

退職金の確定申告が必要となるケース

退職金の確定申告は原則として不要ですが、以下の3つのケースに当てはまる場合は、確定申告が必要になります。

- 退職所得の受給に関する申告書を提出していない場合

- 所得控除を利用したい場合

- 公的年金の収入や係る雑所得以外の所得が一定額以上の場合

退職所得の受給に関する申告書を提出していない場合

「退職所得の受給に関する申告書」を提出していない場合、退職金に課せられる税金が源泉徴収および特別徴収されないので、確定申告が必要になります。

また申告書を提出しないと、控除を受けられないため、納めるべき税額が高くなってしまう可能性が高いです。

例えば30年間勤務し、2000万円の退職金を受け取ったケースを考えてみましょう。

退職金所得控除額は、以下の通りです。

[ 800万円+70万円 ×(30年-20年)]=1500万円

この場合、1500万円の退職金所得控除が適用されます。

退職金2000万円から1500万円を引いた額の1/2、250万円が、課税退職所得金額となります。

一方、申告書を提出していない人は、2000万円すべてが課税退職所得金額となります。

所得控除を利用したい場合

退職所得した年に、特定の所得控除を受けようとする場合、確定申告が必要になります。

「医療費控除」「寄付金控除」「生命保険料控除」などの所得控除を利用したい場合は、確定申告が必要となります。

このような場合は、確定申告書の「退職金所得」の欄に、退職金所得を記載して提出する必要があります。

公的年金の収入や係る雑所得以外の所得が一定額以上の場合

以下に該当する場合も、確定申告を行う必要があります。

- 国民年金や厚生年金などの公的年金の収入が400万円を超えている

- 公的年金等に係る雑所得以外の所得金額が20万円を超えている

確定申告を忘れると、無申告となり罰則が課せられます。

退職金については、原則確定申告が不要ですが、上記に該当する場合は必ず手続きを行いましょう。

あわせて読みたい

確定申告については、こちらの記事も参考にしてください。

・退職金にかかる税金とは?計算方法や確定申告についても徹底解説

出典

- 国税庁 「退職所得の受給に関する申告(退職所得申告)」