ケガをしたり、親族がなくなったりしたことで保険金を受け取った場合に、確定申告が必要なのかどうか迷う人も多いのではないでしょうか?

確定申告が必要となるかどうかは、「受け取る保険金の種類」によって異なります。

また、保険金の負担者と受取人の関係によって、税金の種類が異なるケースもあります。

この記事では、保険金を受け取った場合の確定申告について解説します。

保険金を受け取った場合は確定申告が必要?火災保険・自動車保険・傷害保険・入院保険・死亡保険で異なる

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

保険金を受け取った場合は確定申告が必要?

保険金を受け取った場合に確定申告が必要となるのかどうかは、受け取る保険金の種類や保険料の負担者と受取人の関係によって異なります。

ここでは、以下のケースについて解説します。

- 火災保険、自動車保険

- 傷害保険、入院保険

- 満期保険金、死亡保険

火災保険、自動車保険

自然災害などによって、資産が損害を受けた際に受け取れる火災保険金や自動車保険金については、税金がかかりません。

そのため、確定申告は不要です。

ただし、受けた損害について「雑損控除」などを受ける場合は、保険金の金額を加味して計算する必要があります。

傷害保険、入院保険

病気やケガなどをした際に受け取れる傷害保険金や入院保険金については、税金がかかりません。

例えば、入院保険の加入者が入院した場合「入院給付金」を受け取れますが、金額にかかわらず課税されません。

そのため、確定申告は不要です。

ただし、入院時の医療費が高額となって「医療費控除」を受けたい場合は、確定申告が必要です。

その際、受け取った保険金額を加味して計算する必要があります。

医療費控除については、こちらの記事「医療費控除でいくら戻る?計算方法と控除額のシミュレーション」を参考にしてください。

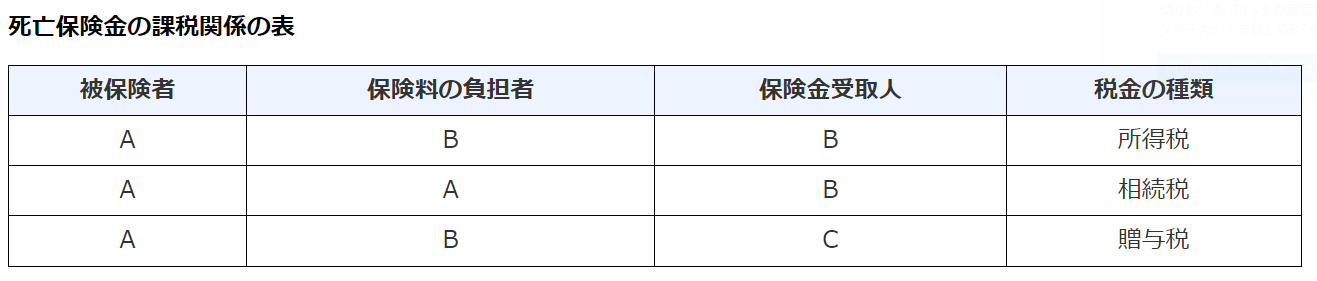

満期保険金や死亡保険

満期保険金や死亡保険金を受け取った場合、「保険料の負担者」や「保険金の受取人」が誰かによって税金の種類が異なります。

「保険料の負担者」と「保険金の受取人」が同じ場合、所得税の課税対象となるため、確定申告が必要となる可能性があります。

「保険料の負担者」と「保険金の受取人」が異なる場合は、贈与税または相続税の対象となります。

出典:国税庁「No.1750死亡保険金を受け取ったとき」

また、所得税が課税される場合、保険金の受け取り方によっても、税制上の分類が異なります。

保険金を一時金として受け取った場合は「一時所得」、年金として受け取った場合は「公的年金以外の雑所得」に分類されます。

一時金として受け取る場合、課税対象となる保険金は、以下のように計算します。

課税対象となる保険金 = {(受け取った保険金-払い込んだ保険料)- 50万円}×1/2

また年金として受け取る場合、公的年金を受け取っている人は、以下のいずれかに該当すると確定申告が必要です。

- 公的年金等の合計収入が400万円を超える

- 公的年金以外の雑所得が20万円を超える

あわせて読みたい

確定申告については、こちらの記事も参考にしてください。

・ふるさと納税と医療費控除を併用するときの注意点は?ふるさと納税上限額をシミュレーション

出典

- 国税庁 「No.1750 死亡保険金を受け取ったとき」