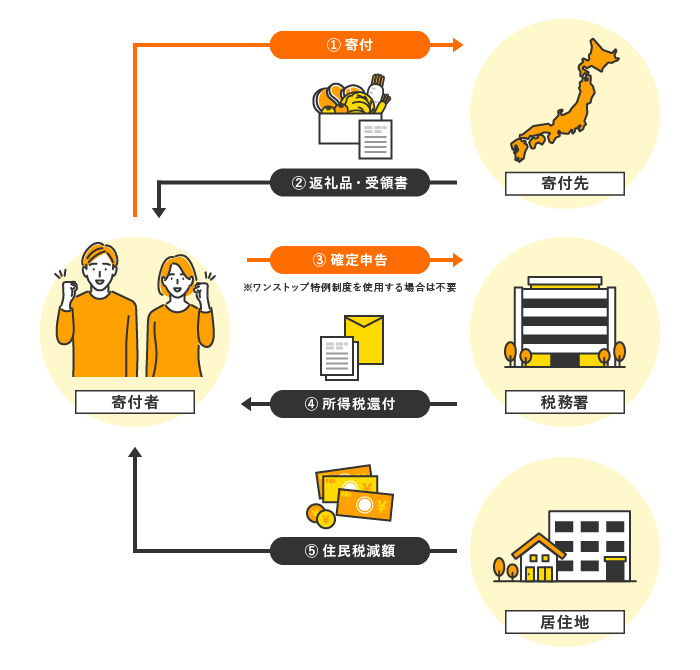

ふるさと納税は、地方自治体に寄附をすることで、一定の控除を受け、さらに返礼品を受けとることができる制度です。

ふるさと納税による控除を受けるには、確定申告が必要な場合と不要な場合があります。

この記事では、ふるさと納税に関連する確定申告の要否、手続き方法、必要書類について解説します。

ここの記事でわかること

- ふるさと納税で、確定申告が必要な人

- 確定申告のやり方や必要書類

※本サイトは一部アフィリエイトプログラムを利用しています

【記事執筆】税理士佐藤 憲亮

「お客様との対話を大事に」をモットーに、気軽に相談できる専門家として税務顧問業務をメインに活動。税務記事や税務論文の執筆もおこなっている、書くことが好きな税理士。税理士事務所で12年の実務経験を積み、2020年に税理士登録。

ふるさと納税は、地方自治体に寄附をすることで、一定の控除を受け、さらに返礼品を受けとることができる制度です。

ふるさと納税による控除を受けるには、確定申告が必要な場合と不要な場合があります。

この記事では、ふるさと納税に関連する確定申告の要否、手続き方法、必要書類について解説します。

ふるさと納税による控除を受けるためには、個人の属性や選択によって確定申告が必要となる場合があります。

ここでは、確定申告が必要となる要件を属性別に解説します。

給与所得者の多くは、年末調整をすることで所得税の計算を行います。

しかし、年末調整では、ふるさと納税による寄附金控除の適用を受けることはできません。

そのため、以下に該当する場合、確定申告を行う必要があります。

給与所得者の場合、「ワンストップ特例制度」を利用する人が多いでしょう。

ワンストップ特例制度を利用する場合については、後述します。

また、2年目以降の住宅ローン控除の適用を受けようとする場合は、確定申告は不要です。

個人事業者は、年末調整を行わないため、確定申告を行う必要があります。

確定申告書を提出しないと、その年の所得金額が確定しません。

赤字の場合は、確定申告を行わなくても税負担は生じません。

ただし、金融機関から借入等を受ける場合は、過去3年間分の確定申告書の控えの提出を求められます。そのため、赤字であっても、個人事業者は必ず確定申告をするようにしましょう。

個人事業者がふるさと納税の控除を受けるためには、寄附金控除等の必要事項を申告書に記載して、寄附金受領証明書を添付する必要があります。

確定申告書を提出する際には、帳簿や領収書などの書類関係は提出不要ですが、事業所で原則5~7年間保存が必要です。

誤って処分してしまわないように気を付けましょう。

年金受給者の場合、通常の年金所得に対する申告が必要ない場合でも、ふるさと納税により確定申告が必要になることがあります。

年金受給者が確定申告を行う際には、年金受給額の明細書や寄附金受領証明書が必要です。

また、年金以外の所得がある場合は、それらの所得に関する書類もあわせて準備し、必要に応じて提出するようにしましょう。

ワンストップ特例制度とは、確定申告をせずに寄附金控除の適用を受けることができる制度です。

「寄附金税額控除に係る申告特例申請書」に必要事項を記入し、1月10日までに、寄附をした団体に提出する必要があります。

ただし、ワンストップ特例が利用できるのは、寄附先の自治体が5団体までです。

また、そもそも確定申告が必要な人は、ワンストップ特例制度を利用できません。確定申告を行った時点でワンストップ特例の適用が取り消されます。

ふるさと納税の控除を受けるためには、確定申告書のほか、以下の書類が必要です。

確定申告書には、所得ごとの収入金額や所得金額を記載します。

寄附金については、寄附をした団体名、寄附金額などを正確に記載します。

また、その他の所得控除や税額控除の適用を受ける場合は、漏れなく記載します。

確定申告書は、郵送またはe-Taxを利用した電子申告のいずれかで提出します。

郵送の場合は、必要書類を同封し、税務署宛てに送付します。

郵送する場合は、控えに受領印をもらうため、必ず控えと切手を貼った返信用封筒を同封するようにしましょう。

e-Taxで電子申告する場合は、事前に利用者識別番号を取得し、マイナンバーカード、カードリーダー等を準備する必要があります。

提出書類は、国税庁HPにある「確定申告書等作成コーナー」が便利です。

なお、電子申告を行う場合は、寄附金受領証明書などの書類添付が省略できます。

ここからは、ふるさと納税の確定申告に関する、よくある質問に回答します。

ふるさと納税と住宅ローン控除は併用可能?

ふるさと納税と住宅ローン控除は併用可能です。

ただし、住宅ローン控除とあわせて受けられる控除の総額には限度があります。

住宅ローン控除は所得税から控除し、控除しきれない一定金額は住民税から控除することとなります(上限9万7500円)。

なお、ふるさと納税のワンストップ特例制度を利用した場合の寄附金控除は、全額住民税から控除されます。

そのため、住宅ローン控除を全額控除しきれない場合には、ふるさと納税をワンストップ特例制度で申請することで、トータルの控除額を最大限利用することができます。

ふるさと納税と医療費控除は併用可能?

ふるさと納税と医療費控除の併用は可能です。

医療費控除はふるさと納税と同じ所得控除のため、医療費控除の額が多くなるとふるさと納税の控除上限額は少なくなります。

そのため、ふるさと納税を行う場合は、医療費控除の額を考慮して行う必要があります。

ふるさと納税は、所得の種類、所得控除、税額控除の有無によって控除できる金額が変わります。

ここでは、属性別のふるさと納税上限額早見表を紹介します。

| 給与収入 | 独身or共働き夫婦 | 片働き夫婦+子1人(高校生) | 共働き夫婦+子2人(大学生+高校生) |

|---|---|---|---|

| 300万円 | 2万8000円 | 1万1000円 | 7000円 |

| 400万円 | 4万2000円 | 2万5000円 | 2万1000円 |

| 500万円 | 6万1000円 | 4万円 | 3万6000円 |

| 600万円 | 7万7000円 | 6万円 | 5万7000円 |

| 700万円 | 10万8000円 | 7万8000円 | 7万5000円 |

| 800万円 | 12万9000円 | 11万円 | 10万7000円 |

| 900万円 | 15万2000円 | 13万2000円 | 13万円 |

| 1000万円 | 18万円 | 15万7000円 | 15万4000円 |

| 給与収入 | 独身or共働き夫婦 | 片働き夫婦+子1人(高校生) | 共働き夫婦+子2人(大学生+高校生) |

|---|---|---|---|

| 300万円 | 1万5000円 | 7,000円 | 6,000円 |

| 400万円 | 2万2000円 | 1万4000円 | 1万3000円 |

| 500万円 | 3万6000円 | 2万3000円 | 2万円 |

| 600万円 | 5万2000円 | 3万6000円 | 3万3000円 |

| 700万円 | 10万8000円 | 6万1000円 | 5万円 |

| 800万円 | 12万9000円 | 11万円 | 9万4000円 |

| 900万円 | 15万2000円 | 13万2000円 | 13万円 |

| 1000万円 | 18万円 | 15万7000円 | 15万4000円 |

| 給与収入 | 独身or共働き夫婦 | 片働き夫婦+子1人(高校生) | 共働き夫婦+子2人(大学生+高校生) |

|---|---|---|---|

| 300万円 | 2万1000円 | 4,000円 | - |

| 400万円 | 3万5000円 | 1万8000円 | 1万4000円 |

| 500万円 | 5万3000円 | 3万3000円 | 2万9000円 |

| 600万円 | 6万9000円 | 5万3000円 | 5万円 |

| 700万円 | 9万9000円 | 7万円 | 6万7000円 |

| 800万円 | 12万1000円 | 10万2000円 | 9万8000円 |

| 900万円 | 14万4000円 | 12万5000円 | 12万1000円 |

| 1000万円 | 16万8000円 | 14万9000円 | 14万6000円 |

| 事業所得 | 独身or共働き夫婦 | 片働き夫婦+子1人(高校生) | 共働き夫婦+子2人(大学生+高校生) |

|---|---|---|---|

| 300万円 | 5万3000円 | 3万3000円 | 1万5000円 |

| 400万円 | 7万5000円 | 5万9000円 | 5万5000円 |

| 500万円 | 11万2000円 | 8万1000円 | 7万8000円 |

| 600万円 | 13万8000円 | 11万9000円 | 11万5000円 |

| 700万円 | 16万4000円 | 14万5000円 | 14万1000円 |

| 800万円 | 19万円 | 17万1000円 | 16万7000円 |

| 900万円 | 22万5000円 | 19万7000円 | 19万3000円 |

| 1000万円 | 25万2000円 | 23万9000円 | 22万9000円 |

| 年金収入 | 独身or共働き夫婦 | 片働き夫婦+子1人(23歳以上) | 共働き夫婦+子2人(23歳以上) |

|---|---|---|---|

| 300万円 | 3万1000円 | 1万5000円 | 1万5000円 |

| 400万円 | 5万2000円 | 3万2000円 | 3万2000円 |

| 500万円 | 7万1000円 | 5万4000円 | 5万4000円 |

| 600万円 | 10万3000円 | 7万4000円 | 7万4000円 |

| 700万円 | 12万5000円 | 10万7000円 | 10万7000円 |

| 800万円 | 14万9000円 | 13万円 | 13万円 |

| 900万円 | 17万4000円 | 15万5000円 | 15万5000円 |

| 1000万円 | 20万9000円 | 18万1000円 | 18万1000円 |

ふるさと納税を行った場合の確定申告の要否とやり方、寄附金控除の限度額を解説しました。

1箇所のみから給与を受給している給与所得者は、原則的に確定申告は必要ありません。寄付先を5団体以内にし、ワンストップ特例制度を利用することが理想です。

年金収入のみの人も、ワンストップ特例を利用した方が確定申告の手間がかからず、おすすめです。

キーワードで記事を検索