2024年1月から新制度のNISAがスタートしました。

投資への注目が高まる中、新NISAをきっかけに投資を始めようとしている人もいるのではないでしょうか。

一方、「40代からNISAを始めても遅いのではないか」と考える人もいるでしょう。

この記事では、40歳からNISAでつみたて投資を始めた場合に、どの程度の老後資金が貯められるかをシミュレーションします。

40歳から投資は遅い?NISAで年金に頼らない老後資金が貯められるかシミュレーション

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

年金に頼らず生活するための老後資金

65歳以降、年金に頼らずに生活していくためには、どれくらいの資金が必要となるのか見ていきましょう。

総務省が発表している「家計調査(2022年)」によると、「65歳以上無職夫婦のみ世帯」の支出(消費支出)は以下の通りです。

- 毎月の支出:23万6696円

- 毎年の支出:284万352円

仮に同じ条件で65~85歳までの20年間生活する場合、年金に頼らずに生活するためには、5680万7040円の資金が必要という計算になります。

支出額は世帯人数や環境によって異なりますが、ここでは「5700万円の老後資金を準備する」という前提でシミュレーションをしてみましょう。

40歳からNISAを始めた場合の運用結果をシミュレーション

40歳からNISAでの投資を始めて、65歳までの25年間でどれくらいの資産を形成できるかシミュレーションしてみましょう。

なお、NISAを利用しているので運用益は非課税です。

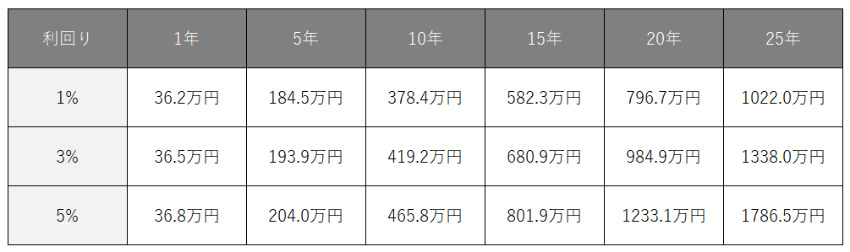

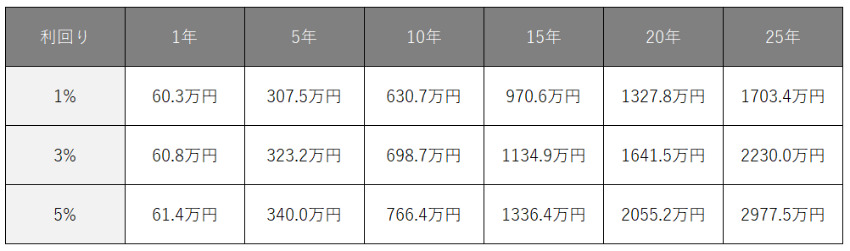

月1万円のつみたて投資をする場合

月1万円のつみたて投資の場合、25年間で5700万円の資金を準備することはできませんでした。

月3万円のつみたて投資をする場合

月3万円のつみたて投資の場合も、25年間で5700万円の資金を準備することはできませんでした。

月5万円のつみたて投資をする場合

月5万円のつみたて投資の場合、利回り5%で25年積み立てると約3000万円の資金を作れますが、5700万円には届きませんでした。

月10万円のつみたて投資をする場合

月10万円のつみたて投資の場合、利回り5%で25年積み立てると約6000万円の資金が作れました。

シミュレーションの結果、40歳からNISAを始めて年金に頼らないための老後資金を準備するには、より多くの金額を積み立てるか、高い利回りで運用する必要があることがわかりました。

NISAでの投資は、ほかの投資方法と比べると低リスクですが、投資に絶対はなく、元本割れのリスクは伴います。

5%より高い利回りを期待すると、その分リスクも高まることは忘れてはいけません。

したがって、なるべく早い時期から運用を始めて長い投資期間を設けることが、リスクを軽減して安定した運用をするためにもおすすめです。

NISAについて詳しく知りたい人は、こちらの記事「【初心者向け】NISAで始める投資のやり方を徹底解説」も参考にしてみてください。

また、そのほかの年齢別シミュレーションについては、以下の記事も参考にしてください。