「無職で収入がない。お金を借りたいけれど、借りられるか心配」という悩みを持つ人もいるのではないでしょうか。無職の人でもお金を借りることは可能です。ただし、条件は決して甘くはありません。

この記事では、無職の人でもお金を借りられる方法や、安全に利用できるカードローン、お金を借りる際の注意点について解説します。

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

「無職で収入がない。お金を借りたいけれど、借りられるか心配」という悩みを持つ人もいるのではないでしょうか。無職の人でもお金を借りることは可能です。ただし、条件は決して甘くはありません。

この記事では、無職の人でもお金を借りられる方法や、安全に利用できるカードローン、お金を借りる際の注意点について解説します。

無職の人でもお金を借りられる方法は、以下の通りです。

それぞれ異なる特徴があるため、詳しく見ていきましょう。

クレジットカードを持っている場合、キャッシング機能を利用してお金を借りることが可能です。キャッシング機能はもとから設定されていることもあれば、別途手続きが必要なケースもあります。

キャッシングには、貸金業法で定められている総量規制が適用されるので、ほかのローンと合算して年収の3分の1以内に収まる金額でなければ利用できません。また、金利は貸金業法で定められている上限の18%に設定されていることが多く、ほかの方法と比べると高めです。

キャッシング枠を利用する際には、審査で返済能力の有無を問われます。申し込み時の状況が以下のどちらかに該当する場合は、収入証明書が必要です。

消費者金融カードローンとは、消費者金融会社が取り扱っているカードローンのことです。

消費者金融は即日融資を行ってくれる会社が多く、審査も比較的甘いため、すぐに資金が必要な人に向いています。また、無利息期間が設けられているローンもあり、短期間で返済ができると、総返済額を抑えることが可能です。

ただし、消費者金融カードローンの金利は3~18%程度と高めです。また、クレジットカードのキャッシング機能と同様、総量規制の対象となります。

銀行カードローンとは、銀行や信用金庫などの金融機関が提供するローンのことです。銀行カードローンは配偶者に収入があれば利用できるケースもあり、専業主婦や無職で収入がない人でも借りられる可能性があります。

銀行カードローンのメリットは、金利が低めな点です。消費者金融カードローンの金利は18%が上限とされているのに対し、銀行カードローンの金利の上限は15%程度に設定されています。貸主が銀行という安心感もあるでしょう。

一方、銀行カードローンには、審査に時間がかかるというデメリットがあります。1週間程度かかることも珍しくないため、すぐに資金がほしい人には向いていません。

銀行の預金担保貸付とは、銀行などの金融機関に預けている定期預金を担保として、お金を借りる制度のことです。定期預金をしていれば誰でも利用できるため、無職の人でもお金を借りることができます。

銀行の預金担保付貸付の融資限度額は、定期預金残高の90%程度、もしくは200万~300万円程度に設定されていることが多いです。

銀行の預金担保貸付のメリットは、返済タイミングが柔軟であることです。例えば、返済が厳しいときは無理に返済せず、逆に資金に余裕があるときは多めに返済することもできます。ただし、定期預金の満期までに完済できなかった場合は、預金残高が残債に充当されてしまいます。

不動産担保ローンとは、所有している不動産を担保にしてお金を借りる制度です。無職の人でも不動産を所有していれば利用できます。

不動産担保ローンは、金利が2~9%程度と無担保のローンと比べると低めです。また、担保とする不動産の価値によっては数千万~1億円以上といった大きな資金を借りることもできます。さらに、返済期間は20~30年程度と長く設定されているため、無理のない返済計画を立てやすいでしょう。

一方、不動産担保ローンでは、審査に1週間程度の時間がかかるので、すぐに資金がほしい人には向いていません。また、金融機関によっては事務手数料などの諸費用が高く設定されており、結果として金利の高いローンと変わらない負担がかかってしまう可能性があります。

リバースモーゲージとは、ローンの返済中に借主が死亡した際に、担保となっていた不動産を売却して残債を返済する制度のことです。つまり、持ち家がある高齢者向けの制度といえるでしょう。

通常のローンは、毎月元本と金利を返済し続ける必要があります。しかし、リバースモーゲージでは、毎月の支払いは利息のみなので、老後の負担を小さくすることが可能です。

ただし、リバースモーゲージには、期限付きの契約のものもあります。期限を迎えても契約者が存命の場合には、残債を一括返済しなければなりません。

また、生存中に担保となる不動産の価値が下落すると、融資限度額が下げられてしまいます。

契約者貸付とは、保険の解約返戻金を担保にして、保険会社から融資を受ける制度です。解約返戻金とは、積み立てられた保険料のうち、保険解約時に手元に返ってくるお金のことです。

契約者貸付の金利は、2~6%程度とカードローンなどほかの金融商品よりも低めです。また、審査の必要がないというメリットもあります。解約返戻金のない掛け捨てタイプの保険の場合、契約者貸付は利用できません。

契約者貸付で借りられる金額は、解約返戻金の約7~8割が上限です。つまり、解約返戻金の額が大きいほど、融資額の上限も高くなります。

配偶者貸付とは、配偶者の収入を合算して利用できる貸付制度のことです。自分の収入が低くても、配偶者の収入を合算することで返済能力が十分にあると認められれば、お金を借りることができます。

ただし、配偶者貸付の利用にあたっては、配偶者の同意を得る必要があります。

公的機関の融資は、生活に困窮している人が利用できる貸付制度です。申し込みは自治体で行います。

公的機関の融資には大きく2種類あり、それぞれ適用条件が設けられています。また、都道府県の社会福祉協議会による審査を通過しなければなりません。しかし、審査に通れば、無利子または超低金利で融資を受けられます。

公的機関の融資の種類と概要は、以下の通りです。

学生ローンとは、学生を対象にしているローンのことです。学生ローンは学費だけでなく、下宿先の家賃や資格取得費、運転免許取得費などさまざまな用途に使えます。

学生ローンの申し込み条件は、以下の通りです。

ここでいう「収入が安定している」とは、アルバイト程度の収入でも大丈夫です。そのため、審査のハードルはあまり高くありません。ただし、学生ローンを利用するためには、親権者の同意を得る必要があります。

内定者ローンは、企業からの内定が出ている学生が利用できるローンのことです。内定者ローンに申し込む際は、普通預金通帳や印鑑、学生証、内定通知書の写しが必要です。

内定者ローンは、金利が4~8%程度と比較的低めです。また、通常は内定先に連絡がいくことはありませんが、返済が滞るとその事実が内定先に知られ、内定を取り消されてしまう可能性があります。

質屋とは、貴金属やブランド品を担保として預け入れ、代わりにお金を借りることができる業者のことです。担保として預け入れた品物は、期限までに元金と利息を返済することで返ってきます。

返済できなければ「質流れ」として売却されてしまい、品物は手元に返ってこないので注意が必要です。預け入れできる品物があり、かつ期限までにきちんと返済できれば何も失いません。

親族や知人からお金を借りる場合は返済時期や条件などに融通を利かせてくれる可能性もあります。本当に困っているときに頼れる人がいれば、頼ってみるのもよいでしょう。

ただし、返済が計画通りにいかない場合、親族や知人との関係が悪化してしまう恐れがあります。トラブルを防ぐために契約書を交わしておくことをおすすめします。

無職だと、基本的にはカードローンの申し込みはできませんが、条件によっては可能となるケースがあります。ここでは、無職でも利用できるカードローンを紹介します。

| 金利 | 3.0~18.0% |

|---|---|

| 融資限度額 | 800万円 |

| 最低返済額(月) | 契約極度額によって異なる30万円以下:借入金額の4.2% 30万円超100万円以下:借入金額の3.0% 100万円超:借入金額の1.5~3.0% |

| 融資までの期間 | 最短即日 |

| Web申し込み | 可 |

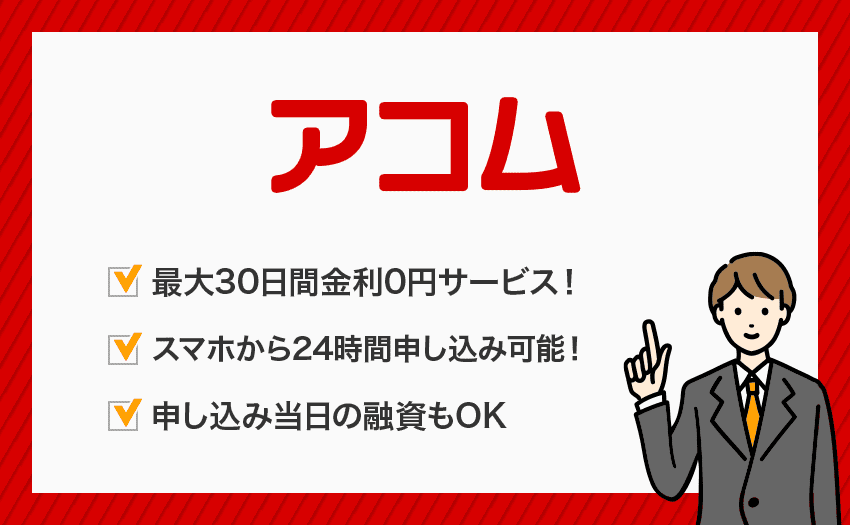

アコムは、大手消費者金融の1つです。現在無職であっても、条件次第では利用できる可能性があります。

アコムは、楽天口座を利用している人であれば最短1分で振込されます。また、最大30日間の無利息期間があるため、すぐに完済ができる場合はノーリスクです。さらに、プライバシー保護が手厚いため、利用したことを周りに知られる可能性は低いでしょう。

アコムのカードローンについて詳しく知りたい方は、アコムのカードローンの口コミと評判を参考にしてみてください。

| 金利 | 1.9~14.5% |

|---|---|

| 融資限度額 | 800万円 |

| 最低返済額(月) | 2,000円 |

| 融資までの期間 | 数日程度 |

| Web申し込み | 可 |

| 使用用途 | 原則自由 |

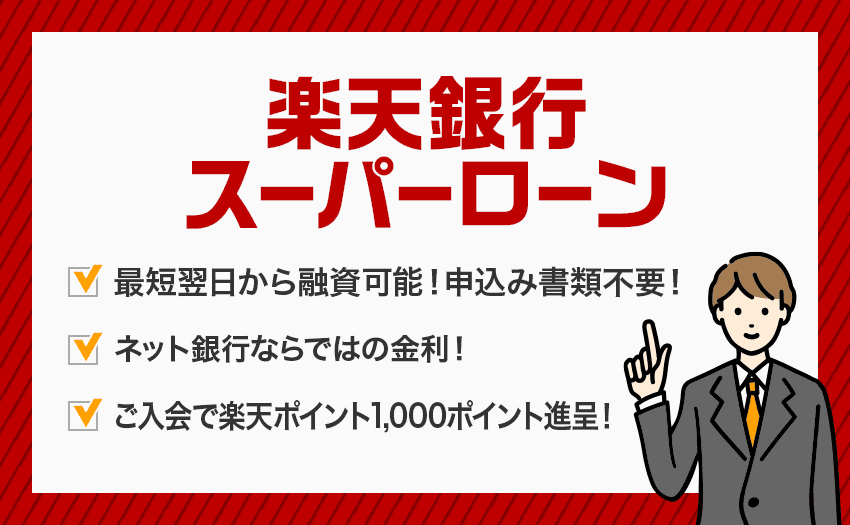

大手金融機関の1つである楽天銀行も、カードローンの提供を行っています。パート・アルバイトの人や、自分に収入がなくても配偶者に安定した収入がある人は利用可能です。

すでに楽天会員になっている場合、ランクに応じて審査が甘くなります。楽天銀行口座を持っていると、それを返済口座に設定することで会員ランクをアップできます。

金利は消費者金融のカードローンと比べて低いため、借り換えを行うことで月々の負担が軽くなる可能性があります。

楽天のカードローンについて詳しく知りたい方は、楽天のカードローンの口コミと評判を参考にしてみてください。

| 金利 | 1.8~14.6% |

|---|---|

| 融資限度額 | 500万円 |

| 最低返済額(月) | 月1,000円 |

| 融資までの期間 | 最短翌営業日 |

| Web申し込み | 可 |

| 使用用途 | 原則自由 |

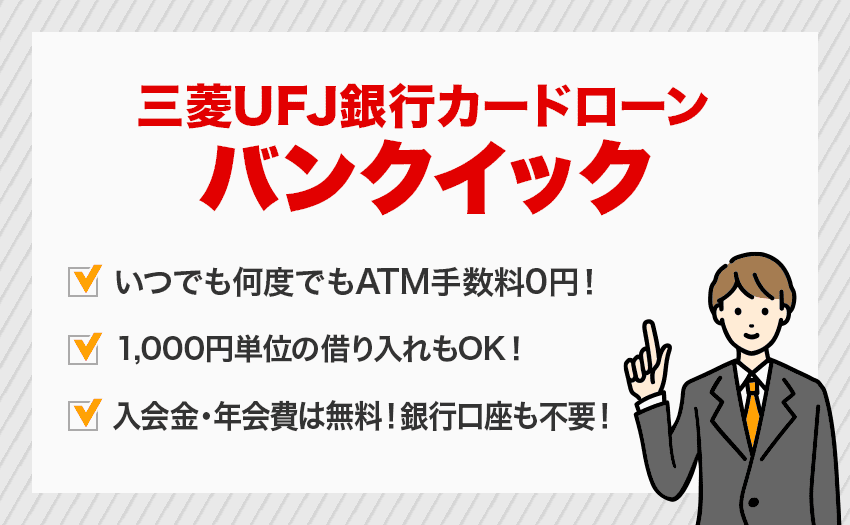

大手金融機関である三菱UFJ銀行も、カードローンを提供しています。審査に通るためには安定した収入が求められますが、必ずしも会社員である必要はなく、年金受給者でも申し込みが可能です。

三菱UFJ銀行のカードローンは、最低返済額が1,000円と非常に低く、月々の返済を抑えたい人にはありがたいです。また、返済日の3日前にメールでリマインドされるため、うっかり返済を忘れる可能性も低いでしょう。

三菱UFJ銀行の口座を持っていなくても利用できます。

三菱UFJ銀行のカードローンについて詳しく知りたい方は、三菱UFJ銀行のカードローンの口コミと評判を参考にしてみてください。

無職の人がお金を借りる際の注意点は、以下の通りです。

前提として、無職の場合、借金は難しいという点は理解しておかなければなりません。収入が低ければ返済能力が低いとみなされるうえ、総量規制(年収の3分の1の借入はできないという制限)に引っかかる可能性が高まるためです。

お金を貸す側も、貸したお金を回収できなくなるのは避けたいため、無職の人にお金を貸したいとは思わないでしょう。

審査なしで利用できる金融機関は存在しません。金融機関には、貸金業法によって融資の際に審査を行うことが義務付けられています。

審査なしで融資が可能であることを謳っている金融機関があれば、それは100%闇金です。どれだけお金に困っても、 闇金は絶対に利用してはいけません。闇金はそもそも法律を守っていない業者であり、 法外な利息の請求や恐ろしい取り立てのリスクがあるためです。

また、クレジットカードの現金化もしてはいけません。クレジットカード会社の規定により禁止されています。クレジットカードの現金化の事実をカード会社に知られると、クレジットカードは強制解約となり、さらにキャッシングやリボ払いの未払いぶんを一括請求される可能性もあります。

借金をする際は、収入やほかの借入状況などの虚偽の申告は絶対にしてはいけません。虚偽申告が判明するとその時点で審査に落ちてしまい、お金は借りられません。

また、虚偽の申告を行うと、金融機関やカード会社独自のブラックリストに登録される可能性があります。そうなると、二度とその金融機関やカード会社ではお金を借りられません。

虚偽申告は基本的に判明すると思ってください。申し込み者の情報は簡単に調べることができます。したがって、虚偽の申告をするメリットはありません。

借金がある状態で生活保護を受けることは可能ですが、生活保護受給後の新たな借入は禁止されています。生活保護受給後に新たな借金をしてしまうと不正受給とみなされ、最悪の場合生活保護を打ち切られてしまうでしょう。

無職にもさまざまな種類があります。長期にわたって働いていない人もいれば、現在は無職でも就職が決まっているという人もいるでしょう。

長期間収入がない場合は、お金を借りるのは難しいのは確かです。一方で、将来的に収入が見込める場合には、融資を前向きに検討してもらえます。

借入金額が返済可能なものでないと、計画通りの返済が難しくなってしまいます。

返済を滞納すると、信用情報機関のブラックリストに載ってしまいます。その結果、今後のローンやクレジットカードの利用に制限がかかる可能性があるので注意してください。無理なく返済できる金額のみ借入することが大切です。

最後に、無職の人がお金を借りるうえでよくある質問について回答します。

カードローンの審査に必要な書類は何?

カードローンの審査に必要な書類は、以下の通りです。

・本人確認書類2点(運転免許証・運転経歴証明書・マイナンバーカード・住民票・健康保険証のいずれか)

・収入証明書1点(源泉徴収票・確定申告書・課税証明書・納税通知書・給与明細書のいずれか)

休職中でもお金を借りられる?

休職中だと、お金を借りることは難しいです。やはり、安定した収入がないとなかなか審査には通りません。近いうちに復職する予定なら可能性もありますが、そうでないのなら厳しいでしょう。

生活が厳しい状況であれば、国などの公的機関からの援助も検討してみてください。

審査なしでカードローンを利用できる?

審査なしでカードローンを利用することはできません。カードローン会社には、貸金業法によって融資の際の審査が義務付けられているためです。

審査なしで借りられるカードローンがあれば、それは間違いなく闇金なので、絶対に利用してはいけません。

無職の人でもお金は借りられますが、収入の安定性が低いとみなされ、審査は厳しくなってしまいます。ただし、絶対に審査に通らないわけではないため、お金に困っている場合はローンの利用を検討するのも1つの方法です。ローン以外の選択肢もあるので、条件などを比較検討してみることをおすすめします。

キーワードで記事を検索