銀行カードローンには多くの種類があります。その中でも、三菱UFJ銀行カードローン「バンクイック」に興味を持った人は、自分に合うか気になっているのではないでしょうか。

この記事では、バンクイックの金利や審査難易度、返済方法などを紹介します。ほかの銀行カードローンと比較する際の参考にしてください。

※本サイトは一部アフィリエイトプログラムを利用しています

銀行カードローンには多くの種類があります。その中でも、三菱UFJ銀行カードローン「バンクイック」に興味を持った人は、自分に合うか気になっているのではないでしょうか。

この記事では、バンクイックの金利や審査難易度、返済方法などを紹介します。ほかの銀行カードローンと比較する際の参考にしてください。

1,000円単位でのお借入れもOK!※4三菱UFJ銀行ATM、提携コンビニATMでご利用可能。いつでも何度でもATM手数料0円!※2

お申し込みはこちら

※1 限度額が50万円超は収入証明書の提出が必要

※2 ATM手数料0円は、三菱UFJ銀行またはセブン銀行ATM・ローソン銀行ATM・イーネットATMから

※3 パート・アルバイト等の一定の収入があればお申込みいただけます。

※4 1,000円単位でのお借入れ方法:ATMによるお借入れ

三菱UFJ銀行カードローン「バンクイック」の主な特徴は、以下の通りです。

バンクイックは、月1,000から返済できます。返済日の3営業日前にメールで返済のリマインドが届くのも親切です。

返済方式が2種類あり、都合に合わせて選択できます。

バンクイックの金利は、ほかの銀行カードローンよりもやや高めです。

| ローン名 | 金利 |

|---|---|

| 三菱UFJ銀行バンクイック | 1.8~14.6% |

| 楽天銀行スーパーローン | 1.9~14.5% |

| イオン銀行カードローン | 3.8~13.8% |

| みずほ銀行カードローン | 2.0~14.0% |

| ソニー銀行カードローン | 2.5~13.8% |

ほかの銀行カードローンよりも、上限金利が約0.1~0.8%高いことがわかります。

バンクイックの利用限度額は500万円と低めです。ほかの銀行カードローンの限度額と比較してみましょう。

| ローン名 | 金利 |

|---|---|

| 三菱UFJ銀行バンクイック | 10万~500万円 |

| 楽天銀行スーパーローン | 10万~800万円 |

| イオン銀行カードローン | 10万~800万円 |

| みずほ銀行カードローン | 10万~800万円 |

| ソニー銀行カードローン | 10万~800万円 |

ほかの銀行カードローンが利用限度額を800万円に設定しているのと比較すると、バンクイックでは物足りないかもしれません。

バンクイックの申し込み条件と申し込み方法について解説します。

バンクイックの申し込み条件は、以下の通りです。

20歳未満の人は利用できません。20歳未満は銀行カードローンではなく、消費者金融カードローンなどを利用しましょう。

また、安定した収入がないと利用できません。申し込んでも、審査に通過するのは難しいでしょう。

バンクイックの申し込みは、以下の流れで行います。

PCやスマートフォンから申し込み、必要情報を入力します。

本人確認書類・収入証明書を提出して審査に進みます。提出はWebアップロード・郵送・FAXで行います。

審査結果は、メールもしくは電話で通知されます。審査に通ったら契約します。

カードの受け取りはテレビ窓口※または郵送にて行います。

(※)三菱UFJ銀行の支店に設置されている個室ブース型の契約機

バンクイックの審査について、詳しく解説します。

一般的に銀行カードローンは、金利が低い一方で審査は厳しい傾向があります。バンクイックの審査も、消費者金融カードローンと比べると厳しめです。

ただし、収入や信用情報などによっても変わります。バンクイックは正社員でなくても申し込むことができるため、ほかの銀行カードローンよりは審査が甘い可能性があります。

バンクイックに申し込むと、勤務先に電話で在籍確認が行われます。そのため、カードローンの利用が周囲に知られるのではないかと心配になるかもしれません。

しかし、実際はカードローンの利用を知られる可能性は低いです。バンクイックの在籍確認では、担当者が銀行名を名乗りません。また、在籍確認のタイミングを、自分が確実に電話に出られる時間帯に設定することも可能です。

バンクイックの審査時間は、平均して申し込みから審査結果の連絡まで2~3営業日です。最短で即日に連絡が来ますが、これは審査が混み合っておらず、スムーズに審査が進んだ場合に限られます。

バンクイックの審査が長引く原因は、主に以下の3つです。

受け付けが21時を過ぎると、審査が1営業日遅れる可能性があります。

バンクイックは土日に審査を行っていません。そのため、金曜に申し込んだ場合は、審査結果が出るのは翌週の月曜以降です。

銀行が融資するにあたっては、ローンの利用者が暴力団などの反社会勢力ではないか確認しなければなりません。この作業には1日程度かかります。

バンクイックの審査結果は、メールまたは電話で通知されます。通知時間は、以下の通りです。

メールの場合は、迷惑フォルダに振り分けられないようあらかじめ設定しておきましょう。

バンクイックの返済方法は、口座引き落とし、ATM振り込み、ネットバンキング振り込みから選べます。

ATMの場合、三菱UFJ銀行ATM、セブン銀行ATM、ローソン銀行ATM、コンビニATMイーネットにて返済できます。

返済日は、毎月指定日または35日ごとです。口座引き落としなら前日までに入金しておき、振り込みの場合は返済日当日の19時までに返済してください。

返済額は、前日の最終残高によって決まります。利子の金額は、付利単位を1円とし、1年を365日とする日割計算で算出されます。返済額の詳細は下表の通りです。

| 借入残高 | 返済額 | ||

|---|---|---|---|

| 金利15%未満 | 金利15%以上 | ||

| 金利8.1%以下 | 金利8.1%超 | ||

| 10万円以下 | 1,000円 | 2,000円 | 3,000円 |

| 10万円超20万円以下 | 2,000円 | 4,000円 | 6,000円 |

| 20万円超30万円以下 | 3,000円 | 6,000円 | 9,000円 |

| 30万円超40万円以下 | 4,000円 | 8,000円 | 1万2000円 |

| 40万円超 | 借入残高が10万円増すごとに | ||

| 1,000円追加 | 2,000円追加 | 3,000円追加 | |

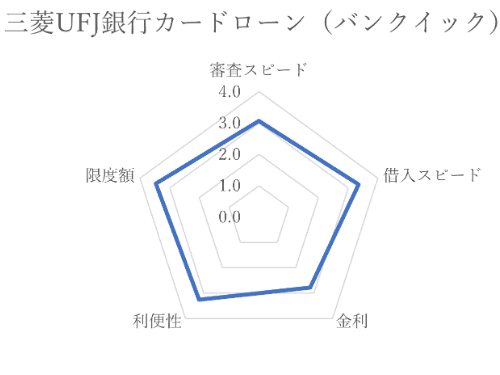

審査は少し時間がかかるものの、審査完了後、借入れはスムーズに出来る。金利は高いという声が多数寄せられている。ATMやウェブから、時間を気にせず返済が出来る利便性の高さが評価されている。限度額は、必要な額で適切だったという意見が多い。

60代以上/その他/男性/既婚/子供なし/東京都

4/5

4/5

【審査スピード:4.0】

審査には一週間程度かかりました。

【借入れ金利:3.0】

金利は500万円で5%でした。

60代以上/経営者・役員/男性/既婚/子供あり/岐阜県/年収401~500万円

5/5

【審査スピード:5.0】

随分前に利用したカードローンのため、現在のような迅速性はないが、当時では随分早い、1日の審査結果だった。

【借入れスピード:5.0】

当時においては十分満足できる審査結果でした。

【借入れ金利:5.0】

100万円の借入れ枠で、金利も当時としては随分低金利だった。

【利便性:5.0】

店頭での申込みだった。

【限度額:5.0】

最高の限度額は300万円だったが、それほど大きな金額は実用的ではなく、100万円の申請をした。

50代/自営業/男性/未婚/子供なし/宮城県/年収301~400万円

4/5

【審査スピード:4.0】

大手銀行だったため、安心感・信頼感があり、トラブルもなかった。

【借入れスピード:4.0】

特に問い合わせもなく、スムーズに借入れ出来た。

【借入れ金利:4.0】

金利も高くなく、利便性もあり良かった。

【利便性:4.0】

金利も高くなかったため、利便性は高かった。

【限度額:4.0】

限度額は高くなかったが、自分のニーズに合うものだったので良かった。

40代/会社員(技術系)/男性/既婚/子供あり/京都府

2/5

【審査スピード:2.0】

口座のある銀行で、昔からの付き合いがあり、安心して申込みが出来た。

【借入れスピード:2.0】

審査が早い方だと思う。

【利便性:2.0】

時間を気にせずに返済出来る。

50代/会社員(事務系)/女性/未婚/子供なし/愛知県

4/5

【審査スピード:4.0】

具体的な審査のタイミングは記憶にないが、待たされた記憶はない。

【借入れスピード:4.0】

返済がスムーズに出来る。

【借入れ金利:3.0】

他の消費者金融や銀行より安かったが、やはり金利は高い。

【利便性:5.0】

ATMや振込みで返済できた。

返済額も少額からの返済が可能だった。

【限度額:5.0】

元々、高額借入れは希望していなかった。

希望額を借入れることが出来た。

60代以上/パート・アルバイト/女性/既婚/子供あり/大阪府

3/5

【審査スピード:4.0】

審査が数日で完了し、予定通り利用できた

【借入れスピード:4.0】

審査完了したらすぐに利用できた。

【借入れ金利:2.0】

想像より金利が高く、負担に感じた。

【利便性:3.0】

審査は早いが、借入れ条件はやや不満。

【限度額:5.0】

希望額よりはるかに高い限度額だったので、問題なかった。

40代/経営者・役員/男性/未婚/子供あり/熊本県

2/5

【審査スピード:3.0】

受け取りまでの審査の手間が多く、少し面倒だった。

スピード審査してほしい。

【借入れ金利:1.0】

上限有りで手数料無料などが設定されると、利用しやすい。

【利便性:2.0】

申込みの手間が多い。

50代/その他/女性/未婚/子供なし/香川県/年収301~400万円

4/5

【審査スピード:3.0】

窓口での問い合わせに時間がかかった。

【借入れスピード:5.0】

借入れはスムーズに出来たので良かった。

【借入れ金利:3.0】

どこもそんなに金利は変わらないと思うので、普通だと感じた。

【利便性:3.0】

ATMで返済できるので便利だが、ATMが近くにないため、車で行くと駐車場料金がかかり、余分なお金を支払っている気分だった。

【限度額:5.0】

特に希望はなかったため、決められた金額で良いと思う。

60代以上/自営業/男性/未婚/子供なし/山口県/年収101~200万円

3/5

【審査スピード:3.0】

本人確認認証に手間取った。

【借入れスピード:3.0】

借入れ審査後は早いがそれまでの道のりの長いこと。

【借入れ金利:3.0】

金利がとにかく高い。

【利便性:3.0】

提携ATM不足。

時間外手数料徴収がある。

【限度額:3.0】

限度額は自分の必要範囲内だったため、何事もなく済んだ。

会社員(事務系)/女性/未婚/子供なし/宮城県/年収301~400万円

4/5

【審査スピード:5.0】

土曜日に申込みを行ったのですが、公式サイトから手続きを行って2時間後には審査結果が届いて、借入れを利用できたので自分のタイミングで申し込めた部分も含めて満足でした。

【借入れスピード:4.0】

100万円近い金額を借りたのですが、審査完了後1時間で口座に全額振り込まれてその日のうちに引き出せたので満足でした。

【借入れ金利:2.0】

100万円以下の金額を借り入れたものの金額の割に金利が高くて、月々の負担額が想定していたよりも2倍以上になってしまい返済までに時間がかかったので不満でした。

【利便性:3.0】

スマホから申し込めたのは良かったのですが、本人確認のための入力項目が大量で時間が少しかかったので少し不便さを感じ、どちらともいえないと思いました。

【限度額:4.0】

利用したいと考えていた金額よりも上限が数十万円以上多くなっていて、追加で借入れが必要になった時も柔軟に変更できるようになっていたので余裕が持てて上記の満足度になりました。

会社員(技術系)/男性/既婚/子供あり/千葉県/年収501~600万円

4/5

【審査スピード:4.0】

三菱UFJ銀行カードローン(バンクイック)は、審査にかかる日程が3日以上はかかると聞いていたので、2日かからずに終わったのは早いと感じました。

【借入れスピード:4.0】

審査完了後、30分程度でウェブで借入れができたので、びっくりしました。

ただ実際に借入れしたのは、必要になる数日後のことでした。

【借入れ金利:3.0】

三菱UFJ銀行バンクイックにしたのは、利率のやすさで決定したのではありません。

賞与を使って一気に返済するつもりではいたので、金利が他の消費者金融と比べて大差なければよいと考えていました。

【利便性:4.0】

三菱UFJ銀行が会社での給料支払い口座にしています。

そこから返済が可能なので、助かります。

というより、そのために三菱UFJ銀行にしました。

【限度額:4.0】

必要なのは75万円だったのですが、手持ちの現金もあればと思い、限度額いっぱいを借りました。

結局、返済に使うことになりましたが、安心してほしいものの購入に臨めました。

会社員(事務系)/男性/未婚/子供なし/佐賀県/年収601~700万円

4/5

【審査スピード:4.0】

平日朝にウェブでも申込みをして、当日のお昼に仮審査通過の連絡をいただきました。

正式な審査通過は、翌日のお昼くらいに連絡をもらいましたので、銀行系でも早いと思います。

【借入れスピード:4.0】

ローンカード発行前に、三菱UFJ銀行の口座があれば、振り込んでもらえるサービスがありますので、借入れスピードも速いです。

【借入れ金利:4.0】

金利は14%程度です。

高いですが、消費者金融系のカードローンの18%などに比べると、かなりよい条件だと思います。

【利便性:4.0】

ウェブ申込みなので、気軽に申込みができます。

申込み時の入力内容もごく一般的な事項ばかりなので、10分もかからずに入力が完了します。

【限度額:5.0】

銀行系だからでしょうか、かなり大きい金額の限度額をいただけましたので、余裕をみて使うことができ、助かります。

会社員(事務系)/男性/未婚/子供なし/愛知県/年収301~400万円

5/5

【審査スピード:5.0】

午後12時頃、店頭のテレビ窓口に契約をしに行きました。

初めてだったのですが、オペレーターさんは非常に丁寧でかつ時間をかけずに説明をしてもらうことができました。

申込書の記入と免許証を備え付けの機械にてスキャンにて提出することで、申込みができました。

その後15分くらい待たされたのち審査結果を通知されました。

非常にスピーディで満足しています。

【借入れスピード:5.0】

審査完了後、融資金額と金利、返済方法の説明を受けた後、即、銀行ATMにて融資を受けることができました。

非常にスピーディで満足しています。

【借入れ金利:4.0】

融資していただける金額に対しては妥当な金利だと思いました。

他の銀行を見ることなく決めたので本当にこの金利でよかったのは私の中で疑問のままです。

【利便性:5.0】

幸いにも私の住んでいる地域は三菱UFJ銀行の支店が多数あるので、それだけで利便性は高いです。

テレビ窓口はわからなければ即、質問できるのでウェブよりも安心感が高かったです。

非常に満足しています。

【限度額:5.0】

初めての利用で限度額は100万を希望していました。

それを大きく上回る結果をいただき非常に満足しています。

会社員(事務系)/男性/既婚/子供なし/神奈川県/年収501~600万円

4/5

【審査スピード:4.0】

バンクイックの審査は1週間はかかると言われていたので、わずか2日で審査が終わったのでびっくりしました。

【借入れスピード:4.0】

25万円が必要でしたが、それが10日程先だったので、予定していたよりも早く物を購入することができました。

【借入れ金利:3.0】

他のカ-ドロ-ンと金利と比べて、大差がないから、「どちらでもない」にしました。

私の借入れした金額ならば大体14~15%でした。

【利便性:4.0】

メインバンクの三菱UFJ銀行に給料が振り込まれます。

そこから自動的に返済できるので利便性が高いからです。

【限度額:4.0】

今回必要だったのは25万円だったのでその倍額を申請しましたがOKでした。

25万円の枠が予期せずにできたので喜んでいます。

会社員(事務系)/男性/未婚/子供なし/千葉県/年収301~400万円

4/5

【審査スピード:4.0】

午後にウェブで審査に申し込ました。

審査結果メールは翌日の午前中に来ました。

そこまで急いでたわけではないですが審査スピードは早かったと思います。

【借入れスピード:4.0】

カードなしで振り込みで借入れできるので借入れは早かったです。

ATM利用手数料は一切かからないので満足できました。

【借入れ金利:3.0】

借入利率は利用限度額等に応じて異なりますが、金利は普通くらいだったと思います。

私の場合は14パーセントくらいでしたね。

【利便性:4.0】

普通預金口座を持っていたので振り込んでもらうのも簡単でした。

ウェブ完結ですので、特に電話で話す必要もなかったです。

【限度額:3.0】

限度額は70万くらいでしたが、他社に比べて少し低いくらいだったかもしれません。

ただ私にはこれくらいで十分でした。

会社員/男性/未婚/子供なし/神奈川県/年収301~400万円

4/5

【審査スピード:3.0】

数年前の話のためうる覚えですが、銀行のATMのわきの電話のある個室で係の人に対応頂き、早く終わったと思ったらその後待ち時間とかもあり、何だかんだ時間がたっていた。

初めての借入れだったのでこんな感じなのか?!って感じだった。

【借入れスピード:5.0】

早急に借り入れをしたかったので、審査等でかなり時間がかかると思っていたら思いのほか早かった記憶があります。

【借入れ金利:3.0】

金利がかかるのはわかっていますが、やっぱり借入額が多くなると金利の高さが苦痛になります。

金利が低ければ助かりますが、そうもいかないんですよね。

今後、借入れがしやすいようにもう少し金利が低くなってくれたら嬉しいです。

【利便性:4.0】

初めて借入れをしたときは今ほどスマホが普及していなかったので、電話での申込みでしたが対応も親切で迅速で助かりました。

【限度額:3.0】

あまり多額の借入れは抵抗があり、どうしても必要な金額くらいの限度額で良かったと思います。

限度額が大きいと借入額が増えそうで心配でした。

会社員(事務系)/女性/未婚/子供なし/大阪府/年収301~400万円

4/5

【審査スピード:5.0】

夜、インターネットで申込み、翌日、会社の昼休憩の間に審査結果の電話がありました。

明日にでも必要というわけではなかったのですが、早く知らせていただいて助かると思いました。

【借入れスピード:5.0】

審査結果連絡の際、お急ぎなら口座へ送金しますと提案があり送金してもらえたため、カードが手元になくてもその日のうちに現金を受け取ることができました。

【借入れ金利:2.0】

金利が高いと感じます。

月々16,000円ずつ返済で、利息が10,000円程取られるため、元金がなかなか減らないです。

【利便性:5.0】

インターネットで簡単に申込みができました。

在籍確認は特になかったです。

返済日を指定できたため、返済用口座と給与受け取り口座を同じ口座にしておき、給与日の翌日を返済日に指定。

わざわざATMへ返済に行く必要がなく、返済に遅れが出ることもないので便利です。

【限度額:5.0】

希望は100万円でしたが、審査結果は80万円でした。

ですが、十分足りたので特に問題なく良かったです。

自営業/男性/未婚/子供なし/奈良県/年収51~100万円

3/5

【審査スピード:2.0】

ウェブで申込みましたが結果が出るまで7日間もかかり、今すぐに現金がほしい状況では厳しくその間は不安になるためです。

【借入れスピード:5.0】

審査結果がメールに届いてからテレビ窓口に行くとすぐに借りられ、郵送のように時間がかからずにできていざというときに役に立つためです。

【借入れ金利:3.0】

消費者金融会社より低いですがそれでも14.6%は割高に感じ、簡単に借りると損をするものだと感じたためです。

【利便性:4.0】

ウェブ申込みは思い立ったらすぐにでき、提携するATMを利用して現金を引き出せ消費者金融会社より低金利で利息を減らせて便利だからです。

【限度額:3.0】

それほど収入が多くなかったため限度額に関しては予想通りでしたが、借りられただけでも良かったと思いました。

会社員/男性/未婚/子供なし/愛知県/年収301~400万円

5/5

【審査スピード:5.0】

ネットからの申込みであれば、翌日には確認の電話連絡があります。

その段階で問題がなければ、在籍確認になります。

【借入れスピード:5.0】

在籍確認が終了すれば、すぐに融資が可能になります。

最短で翌日には借入れできるので、急な出費にも対応可能です。

【借入れ金利:5.0】

他の消費者金融に比べると、金利が低く設定されています。

長い目で見ていくと、返済額に大きな違いが出てきます。

【利便性:5.0】

コンビニATMからでも借入れや返済ができて、専用アプリも用意されています。

千円単位からの借入れもできるので、無駄に借りすぎてしまう心配もありません。

【限度額:4.0】

収入証明書なしの限度額は、50万円まででした。

すぐに借入れしたかったですし、手間も省きたかったので、50万円に設定しました。

自営業/男性/未婚/子供なし/千葉県/年収401~500万円

5/5

【審査スピード:3.0】

公式サイトから申込みをして審査結果の連絡がメールできたのが、申込みをしてから3日目でした。

銀行カードローンは概ね2日前後の日数がかかることは珍しくないので特に可もなく不可もなしというところでした。

【借入れスピード:3.0】

審査結果が通ってからさらに1日経過してから借入れができるようになったので、借入れのスピードも銀行カードローンとしては概ね満足できるレベル程度でした。

それに三菱UFJ銀行の口座を有していたので、借入れのスピードは若干早かったです。

【借入れ金利:5.0】

消費者金融会社のカードローンと比べると圧倒的な金利の安さが良いです。

消費者金融会社のカードローンだと金利は18%が多く、それに比べて14.6%の金利の安さは嬉しい限りです。

【利便性:5.0】

公式サイトから気軽に申込みをすることができますので、手続きの便利さの観点から言えばかなり良いです。

手続きに関して手こずることもありませんでしたので、特に手続きで困ることもなくスムーズに申込みをすることができました。

【限度額:5.0】

限度額に関しての不満は一切ありません。

カードローンで借りる額も年間を通じて30万円も借りることはほぼないので、設定された限度額に関しては十分満足しています。

自営業/女性/既婚/子供なし/大阪府/年収301~400万円

3/5

【審査スピード:3.0】

覚えていない理由からどちらでもないにしました。

少なくとも1週間以上はかかった記憶はある。

そんなにすぐには結果はきていない。

【借入れスピード:3.0】

スピードは遅い。

自営業であることなどが影響しているのかなと思う。

だいたいにおいて、遅めか落とされる。

【借入れ金利:3.0】

限度額は少額なほどに金利の額は増えるので仕方がないと割り切っている。満足度は金利に対して良いとは言えない。

【利便性:3.0】

審査の合否までは長いですが、郊外に在住しており、ウェブ利用は便利です。

24時間対応も便利。

時間に余裕を持って申し込んだ方が良い。

【限度額:3.0】

わたしの世代には少額ですが高額は必要なく、限度額もこれでよしとしている。

納得した限度額で決めているから。

会社員(技術系)/男性/未婚/子供なし/埼玉県/年収401~500万円

4/5

【審査スピード:4.0】

テレビ窓口で1時間くらいの契約手続きをしてから3日ほどで審査結果の連絡が来ました。

契約当時は派遣社員として働いていたので、在籍確認とかでもっと時間がかかると予想していましたが3日しかかからずに驚きました。

【借入れスピード:5.0】

UFJ銀行に置いてあるテレビ窓口でカードをすぐに発行・受取できるので借入れスピードは早かったです。

テレビ窓口が夜やっていないので、日中受け取りに行く必要はあります。

【借入れ金利:4.0】

簡単に借入れができる銀行系カードローンの中で、金利が1、2番目くらいに安かったので良かったです。

それでも金利13%はあったので返済が大変でした(限度額100万時)

【利便性:4.0】

テレビ窓口でオペレーターと会話しながら申込みができるので迷うことなく申込みができて簡単でした。

非対面なのも良かったです。

コンビニのATMで手数料なしで借入れ・返済できるのが便利です。

【限度額:5.0】

他のカードローンもありましたが、希望通りの限度額設定ができたので満足しています。

50-100万くらいなら、ほとんど希望通りにいくと思います。

自営業/男性/既婚/子供あり/東京都/年収501~600万円

4/5

【審査スピード:3.0】

パソコン上での情報入力も特に難しいことはなく、審査もスムーズに通り、無駄がないと感じました。

大変満足です。

【借入れスピード:3.0】

カードが不要で、受け取りのタイミングなどを気にせずに、利用可能な点が良いと思いました。

が、ウェブで完結してしまうと、少し不安に感じる面もありました。

【借入れ金利:4.0】

他社と比べて、金利は低めで大変ありがたいですが、低ければ低いほど良いので、もう少し低く設定して欲しい。

【利便性:3.0】

申込み時間に制限がなく、深夜でも申込みが可能でしたので、わざわざ時間を作らなくてよかったので、便利です。

【限度額:3.0】

使いすぎ防止の為に限度額を少し低めに設定しました。

あまり重く考えず、手軽に利用できる点が良いと思います。

会社員(事務系)/女性/未婚/子供なし/千葉県/年収201~300万円

4/5

【審査スピード:4.0】

申込みをする前にホームページで商品説明についてざっと読んだ際に最短申込みの翌日に審査結果がわかると書いてあったので、審査が遅いと思うことはありませんでした。

【借入れスピード:4.0】

消費者金融系のカードローンのように即日融資などはできないことは前もってわかっていたので、借入れまで数日かかっても問題ありませんでした。

【借入れ金利:3.0】

銀行系カードローンなのでクレジットカードでキャッシングするよりは金利が低く済むのでまあ満足しています。

【利便性:4.0】

銀行口座を持っていなくても借入れできるのがとても便利だと思いました。

振込での返済、借入も手数料はかからないのが良かったです。

【限度額:3.0】

銀行系カードローンはもっと限度額を高く設定してもらえるものかと思っていたので予想していたよりは少ない額でした。

会社員(技術系)/男性/既婚/子供あり/茨城県/年収401~500万円

4/5

【審査スピード:4.0】

夜間にカードローン審査申込みをしましたが、その割にはスムーズに審査が終わったと感じたので、借入れを急いでいないこともあって、十分満足でした。

【借入れスピード:5.0】

審査完了した後に、すぐにインターネットを利用してウェブ上で借入れをすることができました。

必要なお金を自分の銀行口座に振り込みしてもらえたので、手間もほとんどかかりませんでした。

【借入れ金利:3.0】

ボーナスが入り次第まとめて返済することを計画していたので、金利が少し高くても利息額が大きくなることはないと考えていたので、金利については特に不満を感じませんでした。

【利便性:5.0】

ウェブ申込みはインターネットを利用してすぐに行うことができたので、仕事が遅くなった日でも帰宅後にすぐに審査申込みができて便利でした。

【限度額:4.0】

借入れをしたい金額は50万円程度だったので、十分に満足することができる結果だったと感じています。

審査に必要な書類も少なかったので、その結果の限度額としては満足です。

自営業/男性/未婚/子供なし/福島県/年収301~400万円

3/5

【審査スピード:2.0】

月曜日の午前中に申込み、翌日中の審査完了を期待していましたが、改めての収入等に関する確認事項が多く結局2日間を要した点に不満が残りました。

【借入れスピード:2.0】

審査完了時点から早い段階で借入れができるようになると思っていたものの、翌朝になってようやく手続き可能となり、スピード感は感じられませんでした。

【借入れ金利:3.0】

銀行カードローンとしては借入額が対して、納得できる程度の平均的な金利の水準だと感じるので不満はありません。

【利便性:3.0】

申込みの手順や必要項目自体はそれほど複雑ではないものの、追加での確認事項が色々と増えて面倒だと感じました。

【限度額:4.0】

他社借入れがあったのであまり多く設定できないと思っていたものの、希望通り40万円までの借入れが可能となったので一応満足しています。

会社員/男性/未婚/子供なし/神奈川県/年収301~400万円

5/5

【審査スピード:4.0】

初めての利用だったので慣れない作業でしたが、窓口やインターネット上で審査が行えるのでスムーズに申請を行うことが出来ました。

【借入れスピード:4.0】

カードの受け取りまでに少し時間がかかってしまいましたが、私の場合はそこまで気にするほどではなかったと思います。

【借入れ金利:3.0】

金利計算は全くしていませんでした。

大手金融機関という部分で安心していましたし、すぐに借りることができただけで満足でした。

【利便性:5.0】

テレビ窓口や電話、ウェブ上での申込みができますので自分のやりやすい方法が選べるのは嬉しいです。

私の場合はウェブで申込みましたが、24時間対応しているので時間が取れないときに非常に便利です。

【限度額:4.0】

希望額がそこまで多い額ではなかったので限度額に不満等はありませんでした。

むしろスムーズに借入れができましたので有難かったです。

会社員(事務系)/男性/未婚/子供なし/岡山県/年収301~400万円

5/5

【審査スピード:4.0】

ネットで申込みが完了し、待っている間にストレスを感じることもなかったです。

自分が必要とする期日までにスムーズに審査が終わったと思います。

一週間以上かかると思っていましが、一週間は切っていたので助かりました。

【借入れスピード:4.0】

ウェブで手続きはスムーズに進み、何かエラーが生じることもなく、遅いと感じる要素はありませんでした。

自分が必要な時までに借入れが完了したので不満はないです。

【借入れ金利:3.0】

可能な限り最速で返済するつもりでいたので、金利についてはそこまで比較検討していません。

あまり気にしていませんでしたが、高すぎるということもなかったです。

【利便性:4.0】

ウェブで手軽にできてよいです。

最低限の必要情報や、お金を何に使うのかくらいの簡単な問いがありますが、これらも簡単に答えられて問題ありませんでした。

【限度額:4.0】

自分が必要とする額と比べて少し余裕があるくらいのものだったので、何も問題は無かったです。

少ないと思うことはありません。

会社員/女性/未婚/子供なし/埼玉県/年収201~300万円

5/5

【審査スピード:2.0】

申込みをしたのが金曜日だったということもありますが、土日を挟んで審査結果が出たのが火曜日でした。

ちょっと審査まで時間がかかったなというのが正直な感想です。

【借入れスピード:3.0】

三菱UFJ銀行の口座はありませんでしたから、郵送のカードが届くまで借入れは待ちました。

審査完了後、1週間ほどでしたからまずまずのスピードでした。

【借入れ金利:5.0】

そんなに高額な借入れをしたわけではないので金利は上限の14.6だったのですが、やはり銀行系のカードローンは金利が低いなと思いました。

【利便性:5.0】

私はネットが苦手でしたから、電話で申込みをしました。

オペレーターの方がスムーズに案内してくれて簡単に申し込むことができました。

【限度額:4.0】

私としては年収が低いし30万円ほどの限度額になるのではないかと思いましたが、50万円までと想定したよりは上振れたので満足です。

会社員/男性/既婚/子供なし/埼玉県/年収401~500万円

4/5

【審査スピード:3.0】

銀行系のカードローンで即日での審査というのは難しいというのは申込み前から分かっていたことなので、早くも遅くも無いと思います。

【借入れスピード:4.0】

実際のところ、審査後にでもすぐに三菱UFJ銀行の口座に振り込みをしてもらえるとオペレーターの方から説明をされました。

でも、それほど急いでいなかったこともあってカードが自宅に届いてから利用しましたが、納得のいく借入れスピードかなと思いました。

【借入れ金利:4.0】

借入金額が10万円ほどだったので、上限金利の14.6%でした。

できれば10%ぐらいが理想ですが、欲を言ってはきりがありません。

消費者金融系カードローンより安いだけでも満足です。

【利便性:5.0】

電話からでもインターネットからでも申し込むことができるので手軽です。

実際、インターネットで申込みましたが申込み方法で難しいところは一切なくて簡単に申込めました。

【限度額:3.0】

設定された限度額は私の収入や信用度から割り出されたものだと思うので、仕方ないと思います。

できれば、年収の3分の1くらいには届いてほしかったというのは本音ですが、銀行系カードローンで多少は厳しいのかなと思います。

バンクイックのメリットは、以下の通りです。

バンクイックは、Webから好きなときに申し込むことができます。忙しくて銀行に行けない人でも利用しやすいでしょう。

また、三菱UFJ銀行の提携コンビニATMであれば、手数料無料で取引できます。コンビニは全国にあるので、取引がしやすいのもメリットです。

返済は月1,000円から行えます。これは、銀行カードローンの中でも最低水準です。無理のない返済計画を立てやすい点は、メリットといえるでしょう。

バンクイックのデメリットは、以下の通りです。

バンクイックの借入限度額は500万円です。ほかのカードローンは800万円のところが多いので、500万円だと物足りないと感じる人もいるでしょう。

また、バンクイックの借入が可能になるのは、最短でも申し込み翌日です。即日融資を希望する場合は、消費者金融カードローンを選びましょう。

さらには、バンクイックの金利は、上限が14.6%とやや高めです。

バンクイックがおすすめの人は、以下の通りです。

バンクイックは、Webからいつでも申し込めるので、窓口に行く必要がないのは楽です。ローンを申し込むところを人に見られる心配もありません。

また、バンクイックは、三菱UFJ銀行の提携コンビニATMにて手数料無料で借入・返済が行えます。

バンクイックは、月々の返済額1,000円から利用できます。借入額にもよりますが、月々の返済を抑えたいのなら、無理のない金額に設定できるバンクイックはおすすめです。

バンクイックがおすすめでない人は、以下の通りです。

バンクイックは、最大でも500万円までしか借りることができません。家のリフォームなど、用途によっては賄い切れない可能性があります。

当日中に資金が欲しい人にもおすすめできません。バンクイックの融資が行われるのは、最短でも申し込み翌日です。

バンクイックは金利がやや高めです。利子総額が高くなるため、総返済額を抑えたい人には向いていません。

バンクイックの審査に落ちる人の特徴は、以下の通りです。

収入が安定していないと、バンクイックの審査に通るのは難しいです。計画通りに返済が行われる可能性が低いとみなされるからです。

また、他社からの借入が多いと、審査では不利になる傾向があります。借入が多いと、融資しても貸し倒れになる可能性があるからです。

さらに、過去5年以内に金融事故を起こしていると、審査に通るのは難しいです。金融事故とは、家賃やクレジットカード料金の支払い滞納などのことです。

金融事故を起こすと、最低5年間は信用情報機関のブラックリストに登録されます。ブラックリストは、審査の際に確認され、登録の事実を知られると審査で大きく不利に働きます。

バンクイックの審査に落ちてしまったら、ほかのローンを検討してみましょう。状況が変わらないまま再度申し込んでも、審査に通ることはまずあり得ません。

審査に落ちた理由に心当たりがあり、かつそれが改善できるならチャンスはあります。

改善が難しい場合は、銀行カードローンよりも審査が甘い消費者金融カードローンもおすすめです。融資を急いでいるなら、即日借入可能な消費者金融カードローンが役立ちます。

最後に、バンクイックに関するよくある質問と回答を紹介します。

バンクイックのカードローンは怖くない? 安全なの?

バンクイックは、大手都市銀行である三菱UFJ銀行の金融商品であるため、安全性が高いと考えられます。安心して利用できるでしょう。

三菱UFJ銀行の口座を持っていた方がいい?

バンクイックは、三菱UFJ銀行の口座がなくても利用できます。口座の有無が、金利や利用金額へ影響することもありません。ただし、三菱UFJ銀行の口座を持っていると、以下のような利点があります。

バンクイックを利用すると住宅ローンに影響する?

バンクイックを利用すると、住宅ローンに影響する可能性があります。住宅ローンの審査基準として「返済比率」が定められているのが一般的です。返済比率とは、収入に対する返済額の割合のことです。

バンクイックを利用すると、この返済比率が上昇します。それにより、住宅ローンの審査に影響が出るため、注意してください。

バンクイックの審査は甘い?

バンクイックをはじめ、銀行カードローンの審査は一般的に厳しいとされています。銀行だけでなく、保証会社の審査にも通る必要があります。

ただし、審査の通りやすさは申し込む人の状況によるため、一概にはいえません。

バンクイックは仮審査に通ったら大丈夫?

仮審査に通ったからといって、本審査に必ず通るわけではありません。

本審査では、より厳しく本人の状況を調べられます。

1,000円単位でのお借入れもOK!※4三菱UFJ銀行ATM、提携コンビニATMでご利用可能。いつでも何度でもATM手数料0円!※2

お申し込みはこちら

※1 限度額が50万円超は収入証明書の提出が必要

※2 ATM手数料0円は、三菱UFJ銀行またはセブン銀行ATM・ローソン銀行ATM・イーネットATMから

※3 パート・アルバイト等の一定の収入があればお申込みいただけます。

※4 1,000円単位でのお借入れ方法:ATMによるお借入れ

バンクイックは、手軽に申し込みたい、余計なコストを抑えたい、毎月の返済を軽くしたい人におすすめの銀行カードローンです。一方、融資限度額が低めでかつ、金利が高めであることから、融資限度額を高くしたい人、総返済額を抑えたい人には向いていません。

自分の状況を把握したうえで、ほかの銀行カードローンと比較検討してください。

銀行カードローンを利用する際には、金利や借り入れ可能額、返済方法など、様々なポイントを比較することが大切です。『おすすめの銀行カードローン11選|メリット・デメリットを解説』で紹介しています。

キーワードで記事を検索

対面で親切な対応

60代以上/会社員(事務系)/男性/既婚/子供あり/大阪府

【審査スピード:3.0】

昔からの取引銀行だったので、即決で融資してくれた。

【借入れスピード:5.0】

対面で親切な対応だった。

【借入れ金利:2.0】

顧客に対しては、金利はもっと低くてもよいと思う。

【利便性:2.0】

ATMが自宅近辺にはなくて、そのためだけに仕事を休んだ。

【限度額:5.0】

希望額の範囲で充分だったので、ストレスがなかった。