銀行カードローンには多くの種類があります。その中でも、楽天銀行スーパーローンに興味を持った人は、自分に合うか気になっているのではないでしょうか。

この記事では、楽天銀行スーパーローンの金利や審査難易度、返済方法などを紹介します。ほかの銀行カードローンと比較する際の参考にしてください。

※本サイトは一部アフィリエイトプログラムを利用しています

銀行カードローンには多くの種類があります。その中でも、楽天銀行スーパーローンに興味を持った人は、自分に合うか気になっているのではないでしょうか。

この記事では、楽天銀行スーパーローンの金利や審査難易度、返済方法などを紹介します。ほかの銀行カードローンと比較する際の参考にしてください。

【申込み書・契約書など書類の記入が一切不要!】必要書類が少なく、お手続きが簡単です。ご契約と同時に振込によるご融資も可能なので、お急ぎの方にもお薦めです。

【最大限度額800万円】大型融資やカードローンの見直しにも!10万円までのお借入れの場合、ご返済は月々2,000円からのゆとりあるご返済プランをご用意しております。

お申し込みはこちら

※ 満年齢20歳以上60歳以下の方

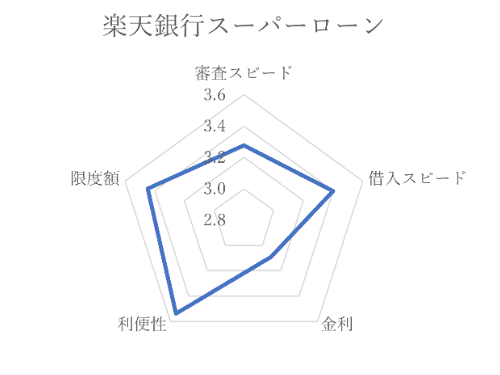

24時間ウェブ申込みの利用が可能な点や、コンビニATMでの返済が出来る点といった、利便性の高さが評価されている。一方で、提携ATMが少なくて不便という意見も。

審査は申込み翌日に完了する人もいれば、1~2週間かかった人もいて、ばらつきがある。審査完了後、借入れまではスムーズだったという意見が多い。

30代/自営業/男性/未婚/子供なし/長崎県

4/5

4/5

【審査スピード:4.0】

午前中にウェブで審査を申込み、翌日午前には審査結果通知が来た。

【借入れスピード:4.0】

審査が完了後、30分程度で借入れできた。

【借入れ金利:4.0】

50万円の借入れに対して、金利が約9%程度で低く満足している。

【利便性:4.0】

ウェブ申込みが24時間出来る。

【限度額:4.0】

約250万円で非常に大きかった。

60代以上/会社員(技術系)/男性/既婚/子供あり/長野県

4/5

【審査スピード:1.0】

ウェブ申込みから2週間くらいで、カードが発行された記憶がある。

【借入れスピード:1.0】

事前にカードを持っていたので、必要な時すぐに借入れできた。

【借入れ金利:3.0】

短期間ですぐに返済したため、金利はかかっていない。

【利便性:2.0】

ATMで利用できたため、満足している。

【限度額:1.0】

必要な金額に十分な限度額だった。

30代/公務員/男性/未婚/子供なし/愛知県

3/5

【審査スピード:4.0】

申請をして一週間以内に結果が来て、借入れができた。

【借入れスピード:4.0】

結果を受け取った後、翌日には借入れができた。

【借入れ金利:3.0】

そういうものだと理解しているが、返済にあたって利息の占める割合が大きく、なかなか返済が進まない。

【利便性:3.0】

返済自体はコンビニのATMで気軽にできるが、返済できる金額が千円単位のため、端数の支払いができない。

【限度額:3.0】

過不足がなかった。

50代/会社員(事務系)/男性/既婚/子供あり/神奈川県

5/5

【審査スピード:4.0】

日数は覚えていないが、早いうちに審査が完了した。

【借入れ金利:4.0】

カードキャッシングよりも、かなり低い金利だったため、満足だった。

【利便性:3.0】

提携ATMが少なく、不便。

【限度額:5.0】

こんなに借りられるのかというくらい、限度額が高かった。

40代/会社員(事務系)/男性/既婚/子供あり/福岡県

3/5

【借入れスピード:3.0】

簡単に借りることが出来るのはメリットだと感じるが、借りすぎてしまうことはデメリットにも感じる。

【借入れ金利:3.0】

金利が高いと感じる。

【利便性:3.0】

返済はしやすく便利。

【限度額:3.0】

限度額も適正だと感じました。

会社員/男性/既婚/子供あり/東京都/年収501~600万円

3/5

【審査スピード:4.0】

結構昔のことなので記憶があいまいではありますが審査に時間がかかった印象はなくスムーズだったと思います。

【借入れスピード:5.0】

楽天銀行の口座を持っているので審査が終わるとすぐに銀行アプリから借り入れができてとても便利でスピーディーです。

【借入れ金利:1.0】

借入金額が少ないから金利が高くなりがちなのは仕方ないとは思いますがでもちょっと高いです。

元金があまり減りません。

【利便性:3.0】

申込みはやはり入力項目が多すぎるので記入欄を埋めるのに時間がかかってしまいます。

返済などはコンビニなどで簡単に返済できるので困ったことはありません。

【限度額:2.0】

少し融資限度額の審査がきびしめな印象です。

もう少し借りられると思っていたのでちょっと残念でした。

途中で借入金額の増額をしました。

20代/会社員(事務系)/女性/未婚/子供なし/宮城県/年収201~300万円

4/5

【審査スピード:4.0】

スマホから休日の午前中に申し込んで、翌日の午前中には審査完了のお知らせが来て、ローンが利用できるようになったので迅速さを感じられたので、満足でした。

【借入れスピード:5.0】

審査完了してから、1時間ほどで10万円以上の金額を借り入れできて、借り入れ完了のお知らせもメールで1時間以内で届いたのでかなり満足でした。

【借入れ金利:4.0】

借入金額は100万円近い金額だったのですが、多少変動はあったものの2%ほどの金利で済んで月々の支払いの負担がとても軽くなったので満足でした。

【利便性:5.0】

スマホから申し込みができて、本人確認書類もスマホからアップロードするだけで提出できて、つまづくことなくスムーズに手続きできたので満足でした。

【限度額:5.0】

他社では100万円以上になれば良いほうだったのですが、200万円以上借り入れできるようになっていて、資格取得のためや住宅購入のためなど複数の用途で利用できるようになっていたので、満足でした。

自営業/男性/未婚/子供なし/千葉県/年収401~500万円

4/5

【審査スピード:3.0】

午後にウェブから申込みをしました。

ネット銀行であっても銀行カードローンなので2日から3日間程度は審査結果が出るまで待つ必要があると思っていましたが、案の定審査結果のメールがきたのは2日経った時でした。

想定通りで審査は遅くはないですが、早くもなかったというのが印象です。

【借入れスピード:2.0】

審査結果が無事に通ってから実際に融資を受けられたのはさらに翌日経ってからでした。

審査に通ったらその日から融資を受けられると思っていましたが、実際にはさらに1日時間を要しました。

借入れスピードは、そこまでスピーディではありませんでした。

【借入れ金利:5.0】

金利に関しては14.5%と銀行カードローンとしては低くなっていますので、それだけ支払う利息も抑えることができたのでかなり満足しています。

【利便性:5.0】

申込み自体はウェブから行いますし、特に難しい手続きもありませんのでトラブルなくスムーズに申し込むことができたので満足しています。

さらに良かったのが返済日の自由度が高いことです。

また楽天銀行を持っていましたので27日の日を返済日にすることもできて、合計4日の好きな返済日を選べる自由さがあって良かったです。

【限度額:5.0】

限度額は30万円でしたが、だいたいそのくらいもあれば自分の場合には事足りるので、利用限度額が10万円台だと困りますが30万円もあれば十分です。

会社員(事務系)/男性/既婚/子供あり/愛知県/年収501~600万円

5/5

【審査スピード:5.0】

当日にウェブを経由して審査を申込みました。

その日の午後には、審査が完了したのでスピード感がありとても助かりました。

【借入れスピード:4.0】

審査が通ってからカードが届くまで、数日時間はかかりましたが、その後無事に借り入れができたので良かったです。

【借入れ金利:4.0】

自分が利用すると思われる金額ですと、金利は年14.5パーセントで、他のカートローンと比べても同等程度のためでした。

【利便性:5.0】

24時間好きな時にウェブで申込みができるので、忙しくても申込みしやすいのが便利でした。

ネットで完結出来るのは助かります。

【限度額:5.0】

限度額については、自分が希望する限度金額に合わせて設定することができたので良かったです。

高過ぎず、低過ぎず丁度良かったです。

自営業/男性/既婚/子供あり/神奈川県/年収501~600万円

4/5

【審査スピード:4.0】

一両日中とまではいかなくても、4日という短期間で審査が終わったのは、銀行系カードローンとしてはかなり早いと思います。

【借入れスピード:4.0】

審査通過の電話の後3日程度でカードが届き、審査期間と合わせて1週間程度で借り入れることができました。

即日融資が必要だったわけではないので、充分満足できる借り入れスピードでした。

【借入れ金利:2.0】

限度額にはそれほど不満はありませんでしたが、金利はやはり高く、コツコツ返していてはかなり無駄な利息を支払うことになるため、急いで返済しました。

【利便性:5.0】

元々楽天銀行の口座を持っており、アプリも使っていたため、本人確認書類と収入証明書を撮影して添付するだけで済み、大変手軽に申し込むことができました。

【限度額:3.0】

以前使っていた他社のカードローンではもう少し限度額が高かったため、少々残念でしたが、必要な借り入れ分には充分だったため、それほど問題には思っていません。

自営業/男性/既婚/子供あり/大阪府/年収401~500万円

3/5

【審査スピード:5.0】

ウェブで平日の昼頃に申込みをしたところ翌日には審査結果がメールで送信されてきたので満足いく速さだと思います

【借入れスピード:4.0】

審査結果に問題はなく、金額に上限はあるもののすぐに借り入れ可能との連絡がありましたので速いと思います。

【借入れ金利:3.0】

金利はやや高めだと感じましたが、借入金額が少ないため、やむを得ない部分もあり、同業他社と大きな差がないので、妥当だと思いました。

【利便性:5.0】

ウェブだけで申込みが完結するので便利だし人と接する煩わしさがないので良いです。

申込み画面の案内もわかりやすかったと記憶します。

【限度額:4.0】

上限はたしか100万円だったと思います。

あまり大きな金額ではありませんが、借りるにしても50万程度で考えていたので満足しています。

会社員(事務系)/男性/既婚/子供あり/宮崎県/年収601~700万円

5/5

【審査スピード:5.0】

もともと楽天銀行の口座を持っており、インターネットで申し込むことができましたので個人情報の入力を行う手間が省けスピーディーな審査を行うことができました。

【借入れスピード:5.0】

ウェブで申し込んでから借入れを行うまでの期間は3日程度あれば完了しますので非常に対応が速く満足しています。

【借入れ金利:5.0】

借入額に対する金利が非常に低く、返済しやすい金利なので無理のない借入れが可能となり非常に満足しています。

【利便性:5.0】

ウェブで申し込む際、楽天口座を保有していれば簡単に申し込むことができますので時間がかからない点が優れていると思います。

【限度額:5.0】

自分の希望する限度額に沿った借入れが可能で収入が多いと申請することで増額もできますので非常に満足しています。

会社員(事務系)/男性/既婚/子供あり/宮崎県/年収501~600万円

5/5

【審査スピード:3.0】

ウェブ審査を行い、翌日には結果が返ってきました。

他のカードローン審査とスピードはそう変わらないと感じました。

【借入れスピード:4.0】

カードが届くまで約1週間かかりましたが、妥当だと思います。

急いでいる際はウェブ完結もあるので便利だと感じています。

【借入れ金利:3.0】

金利は14%だったと思います。

銀行カードローンとあまり変わらない金利水準です。

メガバンクのカードローンはもう少し低いので頑張ってほしいです。

【利便性:5.0】

ウェブ申込みができるのでとても便利です。

返済もコンビニなどで入金ができるので助かります。

毎月の返済額が利用額によって決まるところも満足です。

【限度額:5.0】

限度額50万で作成できました。

50万以上は利用しないと決めており、希望限度額となったので満足しています。

会社員(技術系)/男性/未婚/子供なし/兵庫県/年収601~700万円

4/5

【審査スピード:3.0】

現金の必要な時期が少し先でした。

そのため、申込み後、審査OKで即日に現金をそろえる必要はなかったので2日後に審査完了で特に問題はありませんでした。

【借入れスピード:4.0】

午前中に電話連絡をうけて、審査完了を知りました。

午後からということで夕方確認しましたら入金されているのを確認しました。

【借入れ金利:3.0】

消費者金融からの金利は、50万円以下の場合の金利は18%程度だったので、楽天スーパーローンでは14%程度だったので特に不満はありません。

【利便性:3.0】

楽天銀行スーパーローンでは、運転免許証などの本人確認書類が2点、源泉徴収票などの収入証明書類が1点必要になります。

この辺りは他のローンでも同じです。

私は楽天の会員で、楽天会員ランクに応じて審査優遇があったようです。

【限度額:3.0】

必要な金額が40万円だったので、保険の意味で50万円で申込みしました。

他の会社への借り入れもなく、年収も680万円だったので限度額50万円は問題ないかと思っていたし、すんなりOKだったので満足しています。

会社員(技術系)/男性/既婚/子供あり/大阪府/年収401~500万円

5/5

【審査スピード:2.0】

ネット等では翌日と言われているが実際には月曜日の午前中に申込みをしたが水曜日に結果が分かったから。

【借入れスピード:2.0】

融資のスピードに関しては審査スピードが2日かかっていることから融資に関しても遅いのではと感じました。

【借入れ金利:5.0】

他社の消費者金融では同じ上限額だと18%程度が主流なのでとても低いと感じました。

また上限額が高ければ他のカードローンと比べても圧倒的に低いのも満足です。

【利便性:4.0】

ネット銀行であるため返済に関してはとても利便性が高いと感じました。

また返済額に関しても2000円から可能なので便利でした。

【限度額:4.0】

他社の消費者金融と変わらないくらいの上限額だった為満足しています。

また自分は上限額が高ければ借金の額も上がってしまうのでちょうど良かったです。

会社員(その他)/男性/既婚/子供あり/茨城県/年収401~500万円

5/5

【審査スピード:5.0】

審査の時のことは覚えていないが、特に待たされた記憶がなく、希望金額で結構簡単に審査が通った気がする。

【借入れスピード:4.0】

借り入れの申込みは、ネット上のメンバーズデスクから行うことができて、限度額の範囲内であれば翌営業日には振り込まれます。

【借入れ金利:5.0】

金利が他社より低く設定されていて、銀行のカードローンよりも低かった。

金利が低いので、残高の減りが速く、融資が必要な時に、十分な融資枠が確保できる。

【利便性:5.0】

ウェブ上のメンバーズデスクで、限度額、融資枠、返済予定など必要な情報が確認できて、追加融資の申込みもそのページから金額を入力するだけで、振込されます。

【限度額:5.0】

他社に比べて限度額が高く設定された。

限度額が高くなることで、約定利率も低くなるので、返済時の残高の減りが速くなります。

会社員(事務系)/女性/既婚/子供あり/愛知県/年収301~400万円

4/5

【審査スピード:4.0】

午前中にウェブから審査をしたのですが、一週間くらいかかるかなと思っていたら3日で審査の結果が来たので速いと思いました。

【借入れスピード:4.0】

審査がすべて完了したら、そのまますぐにお金を借りることができたので、スムーズでした。

銀行の中ではスピーディーな方だと思います。

【借入れ金利:4.0】

他の銀行とも比べたのですが、銀行の中でも金利は高くはないので、特に不満はありません。

安い方だと思うので、満足です。

【利便性:4.0】

申込みはウェブでできるので、普段仕事をしていて時間がない人にとってはとても手軽で利用しやすいところが気に入っています。

【限度額:4.0】

個人的には大きなお金を借りることはほぼないのもあり、限度額に関しては満足しています。

他の銀行に比べても限度額は問題ないと感じています。

自営業/男性/未婚/子供なし/福島県/年収301~400万円

3/5

【審査スピード:2.0】

平日にウェブ経由で申込みをしましたが、最短即日の融資を期待していたものの、追加の書類提出・確認等もあり、結局翌日まで待つことになりました。

【借入れスピード:5.0】

収入等の書類確認が済んだ後は、翌日になったもののスムーズに借入れに至りました。

入金スピードも速く、利用開始後はとても便利です。

【借入れ金利:3.0】

消費者金融やクレジットカードのリボ払い、キャッシング等に比べればそれなりに低く設定されているので納得できます。

【利便性:3.0】

基本的にウェブで申込みから融資まで進めるので手続き上の難しさはそれほど感じませんでしたが、自営業だと追加で求められる書類等が多い印象を受けました。

【限度額:4.0】

もともとあまり多くの融資を求めてはいなかったので、希望通り30万円で可決されたので特に不満はありません。

会社員/女性/既婚/子供あり/鹿児島県/年収301~400万円

5/5

【審査スピード:5.0】

在籍確認の連絡がうまくとれなかったことはありましたが、それ以外にはスムーズに手続きも完了したので良かったです。

【借入れスピード:4.0】

私は余裕をもって申込みをしていたので特別急ぎではなかったこともあり、特に不満もなく満足でした。

【借入れ金利:5.0】

金額ははっきりとは覚えていませんが、すごく負担になるような金利ではなかったと記憶しているので満足です。

【利便性:5.0】

日中働いてるとなかなか時間がとれないので、スマホ一つで申込みができる手軽さはとてもありがたかったです。

【限度額:5.0】

わたしは借入額がそこまで高くなくて、限度額に対しては特に不便なことなどなかったので、満足しています。

パート・アルバイト/女性/未婚/子供あり/兵庫県/年収101~200万円

2/5

【審査スピード:2.0】

1度ウェブで申込みましたが、パートが変わったばっかりだったせいか審査通らず(審査結果の連絡なし)、1ヶ月後一か八か再度申し込んで、今度は早朝ウェブ申込み朝10時には審査合格の連絡がきました。

【借入れスピード:1.0】

1度ウェブで申込みましたがパート変わったばかりだったせいか折返しの連絡が来ずで、1ヶ月ほどして再度申し込んで融資を受けれましたが、駄目な場合でも連絡ぐらいはしてほしかったです。

【借入れ金利:1.0】

消費者金融と比べると金利は低く設定されていますが、それでも1割は金利なので返しても返して借入れ額が少なくなっている実感がわかなかった。

【利便性:1.0】

楽天銀行経由で融資を受けたのですが、三井住友銀行のATMから楽天銀行に入金できずで返済が滞ってしまった。

【限度額:2.0】

本当は100万円の融資受けたかったのですが、50万が限度額になってしまったので、他社からも借入れせざるを得なかった。

パート・アルバイト/女性/未婚/子供なし/埼玉県/年収101~200万円

4/5

【審査スピード:3.0】

ウェブで申し込んでから2日後に審査の結果が伝えられました。

大手消費者金融だったら最短即日30分ほどですからちょっと時間がかかるなと思いました。

ただ、銀行系のカードローンなので仕方ないなとも思います。

【借入れスピード:2.0】

楽天銀行の口座を持っていなかったのもありますが、カードが届くまで1週間ほどかかってそれから利用という感じでややのんびりした感じだなと思いました。

【借入れ金利:4.0】

銀行系カードローンということもあって、大手消費者金融よりも低い金利設定になっていてお得にお金を借りられるなと感じました。

【利便性:4.0】

ネット銀行なので、いつでも申込みをすることができるしネット内ですべて完結するので申込みは簡単でした。

【限度額:3.0】

パートで年間の稼ぎも少なかったこともあり、あまり限度額は期待していませんでした。

ですから、ある程度低いのは織り込み済みでこんなものかなと思いました。

自営業/男性/既婚/子供あり/沖縄県/年収701~800万円

5/5

【審査スピード:5.0】

午前中に申込みを依頼してから、午後には審査結果のメールをいただきました。

ウェブからフォーマット化された箇所に必要事項を記載するだけなので、何のストレスも感じませんでした。

逆に早過ぎてビックリしたぐらいです。

【借入れスピード:5.0】

審査完了後、すぐにコンビニのATMで出金可能でした。

はじめての利用だと、戸惑うぐらいのスピード感です。

また、コンビニATMだと手数料が無料な点も良かったです。

【借入れ金利:5.0】

他社のサービスよりも数パーセントは金利が安いので、満足しています。

また、最大でも金利が14.5%なので、安心感があります。

【利便性:5.0】

申込みから審査完了まで、すべての手続きがウェブで完結できるので、自分のペースで完了できるところが良かったです。

また、対面とは違って、不必要な会話がないのでストレスもないです。

【限度額:5.0】

限度額が300万円だったので、とても満足しています。

300万円以下なら収入証明が不要なので、面倒な手続きがない点も良かったです。

また、それ以上の金額を希望していなかったので、十分すぎる査定額でした。

会社員(事務系)/女性/未婚/子供なし/北海道/年収201~300万円

5/5

【審査スピード:5.0】

ウェブから申込み、翌日に審査結果の連絡が来ました。

2、3日はかかると思っていましたので、想像よりもスピーディーで助かりました。

【借入れスピード:5.0】

審査完了後、1時間程度で借入れすることができました。

無駄な時間を費やすことなく迅速に事が進み、さすが楽天!と感激しました。

【借入れ金利:3.0】

借入額が少なかったので、金利が高くなってしまうのはいたしかたないと思いますが、もう少し低めに設定してもらえると更に利用しやすくなると感じました。

【利便性:5.0】

ウェブから24時間申込み可能という点が非常に便利でした。

必要書類も少なく、手軽に申し込める点が良かったです。

【限度額:5.0】

借入れ希望額が限度額よりも少なかったので、充分でした。

想像よりも限度額が高かったので、もう少し借りてしまおうかな?と欲が出てしまいそうになりました。

会社員(事務系)/男性/既婚/子供あり/埼玉県/年収301~400万円

1/5

【審査スピード:3.0】

ウェブで申込み他からも借入れ金があったが意外とあっさりと審査が通った。

電話での本人確認もスムーズでした。

対応は悪くはなくとにかく借りてほしいという感じはあからさまに感じた。

【借入れスピード:5.0】

申込みから審査完了までスムーズでした。

他社借入れが数社ありましたが審査の内容はそれほどきびしくなくすべて電話でのやり取りで契約できました。

【借入れ金利:1.0】

50万の借入れで14.50%はぼったくりもはなはだしく銀行の商売という感じではなく、サラ金の悪いイメージですね。

【利便性:3.0】

ウェブから申込みできて審査にかかる時間もそれほどではなかった。

最終電話確認とかめんどくさい場面もあったが概ね契約はしやすいと感じた。

【限度額:3.0】

数社から借入れしてた割には限度額50万の設定が認めらたのはラッキーでした。

どちらかというと甘い審査だったような印象です。

会社員/男性/既婚/子供あり/埼玉県/年収501~600万円

4/5

【審査スピード:4.0】

平日の正午ごろにウェブで申込みをして、翌日には審査結果が出ていました。

さすがに即日とはいきませんでしたが、なかなか早い審査スピードだなと思いました。

【借入れスピード:5.0】

申込みをしてから審査が完了したのが翌日で、その日にはすでに楽天銀行の口座にお金を振り込んでもらっていました。

大満足の対応です。

【借入れ金利:4.0】

約18%の金利のカードローンがたくさんある中で、私の金利は14.5%でしたからそんなに高い金利ではないなと思います。

とはいえ、それほど低い金利でもないなともちょっと思います。

【利便性:5.0】

24時間ネットで申し込むことができて手軽です。

まあ、電話での確認があるので、それは日中になるのですが証明書類などもアプリで送信できるので楽に手続きできます。

【限度額:4.0】

限度額は100万円程度はいくのではないかと思っていましたが、実際は50万円ほどでした。

明確な理由はわからないのがいささか気になりましたが、借りようと思っていた金額としては十分でしたので満足です。

会社員(技術系)/男性/既婚/子供あり/茨城県/年収401~500万円以下

4/5

【審査スピード:3.0】

土日が絡んでいたこともあって、少し審査に時間がかかりましたが、借入れをすごく急いでいたわけではないので、それほど不満を感じることもなく、むしろ少し早かったと感じています。

【借入れスピード:5.0】

ウェブを利用して借入れ手続きをすることができたので、審査終了後マイペースに借入れ手続きをしてすぐにお金を振り込んでもらえたので、スピードの速さには驚きました。

【借入れ金利:2.0】

無事にボーナス払いで一括返済をしたので、トータルの利息の金額はそれほど大きなものではありませんでしたが、分割で長期に借入れをすることを考えると少し金利は高すぎだと感じます。

【利便性:5.0】

返済手続きもすごく簡単であり、インターネットから案内に従ってすぐに返済ができました。

ボーナス払いで一括で返済しましたが、自宅で手続きを簡潔できる点がすごく良かったです。

【限度額:4.0】

自分のカードローンの利用を考えたときに限度額の設定については十分に満足できるものだったと感じています。

もっとたくさん借入れをしたい人にとっては、少し物足りない限度額かもしれないです。

自営業/男性/既婚/子供あり/鳥取県/年収201~300万円

3/5

【審査スピード:2.0】

他社よりも審査のスピードが遅かったのが残念でした。

他社だと審査が30分以内で終わっていたのがここは審査は時間がかかったのでその点は不満でした。

【借入れスピード:1.0】

申込みから借入れまでに3日くらいかかったので正直遅いと感じました。

他社では即実にお金を振り込んでもらえたのでそこは少し残念でした。

【借入れ金利:3.0】

10万円くらいの借入れならこのくらいの金利になると思っていたので特に何も思いませんでした。

どこもこのくらいだろうと思ってました。

【利便性:4.0】

申込み自体はウェブからできるので特に大きな不満はないです。

簡単に申込みができて手間もほとんどかからなかったので満足です。

【限度額:3.0】

借入れしたい金額がそこまで多くなかったので限度額には特に不満はなかったです。

このくらいの金額なら普通に借りられたという感じです。

会社員(事務系)/女性/既婚/子供あり/愛知県/年収301~400万円

5/5

【審査スピード:5.0】

銀行系のカードローンは審査までに時間がかかると思っていたので、すぐに連絡がきたので驚きました。

ものすごく焦っていたわけではないので、スピード感には満足です。

【借入れスピード:5.0】

審査が完了したら、そのままトントン拍子で進んでいき、すぐに借りることができたので、とても良かったです。

【借入れ金利:4.0】

借入れ金額に対して金利は特別高くはなく、むしろ安い方だと思ったので、金利に関しては満足しています。

ただ、金利は安ければ安いだけ助かります。

【利便性:5.0】

ウェブで申込みができるので、「今から借りたい」と思った人にはとても便利だと思います。

いつでも申込みができるのは非常に便利ですね。

【限度額:5.0】

たくさん借りられる方が安心できるので、200万円以内まで借入れが可能なのは良かった。

限度額まで借入れをするつもりはないですが、借りられるというだけで満足です。

会社員(事務系)/男性/未婚/子供なし/佐賀県/年収701~800万円

2/5

【審査スピード:4.0】

深夜に申し込んで、翌日のお昼に審査通過の連絡をいただきました。

限度額や金利などの条件もその際に説明があり、翌日に正式通過の連絡がありました。

【借入れスピード:4.0】

審査完了の連絡後、翌日に借入れを実行しました。

もっと早くできたようですが、特に急いでいなかったので、不満はありません。

【借入れ金利:2.0】

金利が14.50%と少し高めです。

もともと、最初の1か月間の金利半額キャンペーンを狙っていたので、あまり長く使いつもりはありませんから、影響は少ないですが。

【利便性:4.0】

ウェブからの申込みは、時間にかかわらずできるので便利です。

身分証明書の提出もアプリ経由でできるので、便利です。

【限度額:2.0】

他社借入れでは限度額100万円以上が多かったので、限度額50万円だと少し物足らない気になります。

収入証明書なども提出するので、できればもう少し限度額があるといいです。

仮審査通過後に携帯電話に限度額などの説明連絡をうけた際、半年間程度は限度額増額ができない、とも説明をされました。

会社員(事務系)/女性/未婚/子供なし/千葉県/年収201~300万円

4/5

【審査スピード:4.0】

銀行系カードローンは消費者金融などよりは審査に時間がかかることはわかっていたので問題ありませんでした。

【借入れスピード:5.0】

もともと楽天経済圏のユーザーで口座も保有していたため、思っていたよりスムーズに融資していただけて満足しました。

【借入れ金利:4.0】

銀行系カードローンはクレジットカードでキャッシングするよりは金利が低くすむので特に不満点はありません。

【利便性:4.0】

店舗に出向いたり電話で申込みをすることには抵抗があったので、いつでもスマホひとつで申込みできるのが大変便利に感じました。

【限度額:3.0】

銀行は総量規制の対象外だと思っていたのでもう少し限度額が高いと思っていたので、予想より少なく感じました。

会社員(技術系)/男性/未婚/子供あり/東京都/年収701~800万円

3/5

【審査スピード:3.0】

正直なところ、急いで借りたいと思っていたわけではないので、審査スピードは気にしていませんでした。

どちらかというと、いくらまで借りられるのか、の条件が厳しくなりそうと思っていました。

正式結果は郵送だったはずなので、その分は不可抗力ということで、評価をどちらでもない、にしました。

【借入れスピード:5.0】

前述のとおり、すぐに借入れしたいから入会し審査を受けて即借入れ、というわけではないので、審査完了して借入れができる状態にしてから、実際に借入れをするまでには間があきました。

なお、実際に借入れたいと思ってから、所定の口座に入金があるまでの時間は、ウェブが使える環境であれば1時間もあれば入金されるので、その意味では満足度は高いです。

【借入れ金利:1.0】

他社の金利と比較して、限度額によってしまうのでしかたがないのですが、個人的には割高の金利が適用されており、正直不満です。

借入限度額が増やせれば、当然それに見合う金利に下がっていくかと思いますので、それ次第だと割り切っております。

【利便性:5.0】

ウェブ申込みは常に受け付けており、受付後だいたい1時間もすれば所定の口座に入金されるので、手軽さ・利便性は満足度が高いです。

なお楽天グループに特有のセキュリティ面の厳しさも、利便性との兼ね合いで程よく設定されているように思いますので(メールのワンタイムパスワード、個人情報の入力など)、これは許容範囲内だと個人的には思っています。

【限度額:2.0】

本当はもう少し借入額を大きくしておきたかったのですが、おそらく他社からの当時の借入額が審査に組み込まれて、希望額には満たなかったと思っています。

自分のせいだとはいえ、若干不満感を持っています。

パート・アルバイト/女性/既婚/子供あり/愛知県/年収51~100万円

3/5

【審査スピード:4.0】

申込みから審査結果が出るまでスムーズでした。

本当に働いているかどうか職場に電話確認をする必要があるとのことでしたが、小さな職場のためそれはやめて欲しいと伝えると、別の書類を提出するという形で審査を通していただけました。

【借入れスピード:2.0】

審査完了からカードが届くまで少し待ったため、スムーズだったとは言えませんでした。

余裕を持つ必要がある。

【借入れ金利:1.0】

借入れ金額に対して金利はかなり高くついたので大変でしたが、低収入でも審査を通していただいたので仕方がないかとは思います。

【利便性:4.0】

ウェブで申込みができるため手軽に申込みできた。

自動引き落とし設定で、入金しておけば返済忘れが起こりにくい。

【限度額:4.0】

希望額よりやや下回ったと思いますが、当時パートタイマーで収入が低かったにも関わらず借入れができたので助かりました。

会社員/男性/既婚/子供なし/東京都/年収401~500万円

1/5

【審査スピード:3.0】

あまり早くても大丈夫なのかと不安になるので1日検討されたと思えば妥当に感じた。

急いでいる場合は困るとは思った。

【借入れスピード:2.0】

転ばぬ先の杖で申し込んだので審査後からだいぶたってから利用。

キャッシングカードが届くまではしばらくかかったが、振込対応はできたと思う。

【借入れ金利:1.0】

限度額に応じて利率が決まることは把握していたが、限度額が散々なものだったので高い金利となって不満だった。

【利便性:4.0】

全てウェブで完結して審査にはそれほど時間がかからなかった。

ポイントでのバックがあるなど、申込みの気軽さはあると思った。

【限度額:1.0】

他社では100万の限度額で設定されており、気軽さなどを売りにしている会社の限度額がこれかとビックリした。

会社員(事務系)/男性/未婚/子供なし/岡山県/年収301~400万円

5/5

【審査スピード:4.0】

自分がお金を用意したい期間に十分間に合うよう早めに審査が完了したと思います。

3日くらいかかると思っていたのでそれよりももっと早くて満足です。

【借入れスピード:5.0】

こちらの都合に合わせて十分な速さが叶ったと思います。

待ちくたびれることもなくスムーズで良かったと思います。

【借入れ金利:3.0】

金利のことは他と比較して詳しい都合はわかりません。

ただ別段高いものだとは思わないし、初回利用なら利息に優遇もあったので返しやすかったと思います。

【利便性:4.0】

ネットで入力を行うだけの簡単な手順で全て事が済んだので良かったです。

必要書類など、面倒な準備物もこれといってなかったのが良かったです。

【限度額:4.0】

自分が使い用途に合わせて引き出せる十分な額だったと思います。

求める額の範囲で円滑に融資が済んだので限度については文句はないです。

専業主婦/女性/既婚/子供あり/神奈川県/無収入

3/5

【審査スピード:4.0】

ウェブから申込みをし、実際に審査が通るまでに10日程かかったため。

またウェブのみで完結できるかと思っていたが、2回ほど電話での確認等もあり、スピード感が遅いなと感じてしまったため。

【借入れスピード:5.0】

審査には想像よりも時間がかかってしまったため、借入れ完了はほんの1日とかなり短く、より一層早いと感じました。

【借入れ金利:2.0】

借りる額が少なければ少ないほど金利が高いので、専業主婦でそもそも限度額が低い私にはかなり痛手だと感じたため。

【利便性:5.0】

時間はかかってしまったものの、申込み自体は簡単にウェブでできたため。

また返済もネットバンキングからの振込や、準備が整えば口座からの自動引き落としができるため便利だと感じました。

【限度額:4.0】

初めに調べた時は、専業主婦の上限が50万円と記載されていたような気がしたが、実際30万円までしか限度額がなかったため。

楽天銀行スーパーローンは、楽天銀行が提供するカードローンです。楽天銀行スーパーローンの特徴やメリットは、以下の通りです。

楽天銀行スーパーローンは、楽天会員ランクが高いほど審査に通りやすくなります。審査に不安がある場合でも、楽天会員ランクが高ければ通る可能性があります。

楽天銀行スーパーローンの金利は、1.9~14.5%と銀行カードローンの中では若干低めです。ほかの銀行カードローンと比較してみましょう。

| ローン名 | 金利 |

|---|---|

| 楽天銀行スーパーローン | 1.9~14.5% |

| 住信SBIネット銀行カードローン | 1.59~14.79% |

| オリックス銀行カードローン | 1.7~14.8% |

| 横浜銀行カードローン | 1.5~14.6% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

0.1%の差であっても、借入額が数百万円の場合、年間で数千円も利息額が変わります。

楽天銀行スーパーローンの借入限度額と金利は、下表の通りです。

| 借入限度額 | 金利 |

|---|---|

| 10万円以上100万円未満 | 14.5% |

| 100万円以上200万円未満 | 8.6~14.5% |

| 200万円以上300万円未満 | 5.9~14.5% |

| 300万円以上350万円未満 | 3.9~12.5% |

| 350万円以上500万円未満 | 3.9~8.9% |

| 500万円以上600万円未満 | 3.5~7.8% |

| 600万円以上800万円未満 | 2.0~7.8% |

| 800万円 | 1.9~4.5% |

すでに借りている銀行ローンより楽天銀行スーパーローンの金利の方が低い場合は、借り換えも検討してみましょう。月々の負担が軽くなる可能性があります。

楽天銀行スーパーローンは、月々の返済額2,000円から利用できるため、生活を圧迫しないよう無理のない返済計画を立てることが可能です。

さらに、臨時収入などで金銭的余裕があるときは、追加で返済もできます。

専業主婦や学生は安定収入がないとみなされ、銀行カードローンの審査に申し込めないことがあります。

この点、楽天銀行スーパーローンでは、専業主婦や学生でも申し込み可能です。ほかの銀行カードローンの審査に通らなかった場合でも、楽天銀行スーパーローンの審査には通る可能性があります。

楽天銀行スーパーローンの借入限度額は、800万円に設定されています。購入したい物が高額なときや、急な支出によりお金に困った場合など、さまざまなニーズに対応可能です。

楽天銀行スーパーローンは、ネットで申し込みを完結できます。手続きは数分で完了するため、忙しい人でも気軽に申し込むことが可能です。

また、手続きのために外出する必要もありません。手続きするところを人に見られることはありません。

楽天銀行スーパーローンは、全国10万台以上の提携ATMのほか、PCやスマートフォンで24時間365日いつでも返済・借入ができます。

ATMの利用手数料は、無料と有料があります。有料の場合、手数料は借入金額によって変わります。

楽天銀行スーパーローンで利用できるATMは、下表の通りです。

| 手数料 | ATM取り扱い機関 |

|---|---|

| 無料 | ・ローソン銀行 ・ セブン銀行 ・イオン銀行 ・三井住友銀行 ・みずほ銀行 ・コンビニATMイーネット |

| 有料 | ・三菱UFJ銀行 ・りそな銀行 ・しんきんバンク |

楽天銀行スーパーローンでは、ポイントプレゼントやキャンペーンを頻繁に実施しています。例えば、2023年1~3月は、以下2種類のキャンペーンを開催していました。

| 特典 | 1.入会時に楽天ポイント1,000ポイントプレゼント ・入会までに楽天ポイント口座を登録・申請する必要あり ・入会月の翌月末に付与 |

|---|---|

| 2.カードローン利用で最大3万ポイントプレゼント ・入会月の翌月末時点の利用残高に応じて翌々月末に付与 ・入会日から入会月の翌月末までに一括返済した場合は対象外 |

楽天銀行スーパーローンのデメリットは、以下の通りです。

楽天銀行スーパーローンの審査結果は最短即日で通知されますが、当日の融資はできません。どうしても即日融資を希望する場合は、消費者金融カードローンがおすすめです。

楽天銀行スーパーローンのカードは、自宅に郵送されます。本人確認が必要なため、自宅以外では受け取ることができません。同居人にローンの利用を知られたくない場合は要注意です。

楽天銀行スーパーローンをはじめ、銀行カードローンは消費者金融と比べて審査が厳しい傾向があります。保証会社の審査を受ける必要があり、利用希望者の信用情報などをより厳しく見られます。

収入が不安定だったり、過去に家賃を滞納していたりする場合は、審査通過が難しい可能性があります。楽天銀行スーパーローンの審査については、次項で解説します。

楽天銀行カードローンの審査について、必要書類や流れ、在籍確認の有無などを解説します。

楽天銀行スーパーローンの申し込みに必要な書類は、下表の通りです。

| 本人確認書類 | 以下のうち、いずれか2点 ・運転免許証 ・運転経歴証明書 ・マイナンバーカード ・パスポート ・住民基本台帳カード ・健康保険証 ・在留カード ・特別永住者証明書 ・各種年金手帳 ・各種福祉手帳 ・公共料金などの領収書 |

|---|---|

| 収入証明書類 | ・最新の源泉徴収書 ・年収記載のある所得課税証明書 ・市民県税特別徴収通知書 ・個人の確定申告書 |

楽天銀行スーパーローンの審査の流れは、以下の通りです。

楽天銀行スーパーローンでは、電話で在籍確認が行われます。在籍確認は、非通知設定・担当者個人名にて行われるため、カードローン利用を会社の人に知られるリスクは低いです。

社名を聞かれた場合は「楽天銀行の○○(担当者名)」と名乗りますが、楽天銀行は多くの金融商品を取り扱っているため、それだけではカードローンの利用を疑われる心配はあまりないでしょう。

楽天銀行スーパーローンの審査結果は、最短即日で通知されます。ただし、土、日、祝日が間に入る場合や、申し込み状況によっては数日かかることもあります。

楽天銀行スーパーローンは専業主婦や学生でも申し込むことができるため、ほかの銀行カードローンと比べると審査は甘いといわれています。ただし、銀行カードローンなので、消費者金融カードローンより審査は厳しいです。

楽天会員は、楽天銀行スーパーローンの審査で優遇されます。会員ランクが高いほど、審査には通りやすくなります。

楽天スーパーローンの審査に通りにくい人の特徴は、以下の通りです。

楽天銀行スーパーローンは、他社借入が年収の3分の1を超えていると審査に通りにくいです。すでに多くの債務を抱えている場合、融資しても滞りなく返済できる可能性が低いとみなされます。

年収の3分の1という基準は「総量規制」に根拠があります。総量規制とは、年収の3分の1を超える融資をしてはならないというルールのことです。銀行カードローンは総量規制の対象外ですが、それ以上の借金を抱えると危険だという基準になります。

楽天銀行スーパーローンは、他社からの借入件数が多くなるほど審査に通りにくくなります。

審査に通らなくなる他社借入件数は非公表ですが、目安として4件以上あると厳しいでしょう。審査が比較的甘いといわれている中小消費者金融でも、申し込み条件として他社借入件数を4社以内としています。

他社からの借入件数が4件以上ある場合は、「おまとめローン」を取り扱っている金融機関に借り換えを行い、借入件数を減らすことをおすすめします。

過去5年以内に金融事故を起こしている場合、楽天銀行スーパーローンの審査に通るのは困難です。金融事故とは、クレジットカードの支払いや家賃の滞納などを指します。

金融事故を起こすと、信用情報機関のブラックリストに登録されます。ブラックリストは、各金融機関も閲覧できるため、カードローンの審査時に確認されます。信用情報機関のブラックリストに登録されると、カードローンの審査に通るのは難しいでしょう。

信用情報機関のブラックリストに登録されると、最低5年は削除されません。普段からさまざまな支払いを遅滞なく行うことが大切です。

同時に複数のカードローンに申し込むことも、楽天銀行スーパーローンの審査に通りにくくなる理由の1つです。「借金が多いから、計画通りに返済できない恐れがある」と判断されます。

ほかのカードローンに申し込んでいることは、個人信用情報機関を通じて共有されるため、隠すことはできません。

楽天銀行スーパーローンに申し込むのは、ほかのカードローンの審査が完了してからにするのが賢明です。その方が審査に通過しやすくなるでしょう。

楽天銀行スーパーローンは、審査に落ちても再び申し込みが可能です。ただし、前回の申し込みから6ヵ月以上経過している必要があります。

楽天銀行スーパーローンの返済について解説します。

楽天銀行スーパーローンの返済日は、毎月1日、12日、20日、27日から選ぶことができます。

ただし、27日は楽天銀行口座を返済口座(登録口座)に登録した場合のみ選択できます。

返済額は、毎月の返済日の15日前に確定します。

楽天銀行スーパーローンの返済方式は、「残高スライドリボルビング返済D」「元利込定額返済」の2種類です。

残高スライドリボルビング返済Dは、利用残高に応じて一定の金額を返済する方式です。利用残高が少ないほど毎月の返済額も小さくなります。なお、2016年7月以前は「残高スライドリボルビング返済」という別の返済方式でしたが、こちらは新規で申し込むことはできません。

一方、元利込定額返済は、利用限度額に応じた一定額を毎月返済する方式です。返済額がずっと変わらないため、返済計画を立てやすくなります。

楽天銀行スーパーローンの返済額は、利用残高によって決まります。残高スライドリボルビング返済Dの場合の、利用残高と毎月のローン返済額は、以下の通りです。

| 利用残高 | 毎月のローン返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 1万円 |

| 50万円超100万円以内 | 1万5000円 |

| 100万円超150万円以内 | 2万円 |

| 150万円超200万円以内 | 3万円 |

| 200万円超250万円以内 | 3万5000円 |

| 250万円超350万円以内 | 4万円 |

| 350万円超400万円以内 | 4万5000円 |

| 400万円超500万円以内 | 5万円 |

| 500万円超600万円以内 | 6万円 |

| 600万円超700万円以内 | 8万円 |

| 700万円超800万円以内 | 10万円 |

楽天銀行スーパーローンは、毎月の返済とは別に、いつでも好きなタイミングで追加返済ができます。追加返済することで、元金が予定よりも早く減るため、利子の総額も減らせます。

ボーナスや臨時収入が入ったときなど、金銭的に余裕があるなら追加返済を検討するとよいでしょう。追加返済は1,000円単位(一部ATMでは1円単位)で行うことが可能です。

楽天銀行スーパーローンの返済額は、シミュレーターで算出できます。以下の条件でシミュレーションしました。

結果は、以下の通りです。

無理のない返済計画を立てるためにも、ローンを申し込む前にぜひ活用してみてください。

【申込み書・契約書など書類の記入が一切不要!】必要書類が少なく、お手続きが簡単です。ご契約と同時に振込によるご融資も可能なので、お急ぎの方にもお薦めです。

【最大限度額800万円】大型融資やカードローンの見直しにも!10万円までのお借入れの場合、ご返済は月々2,000円からのゆとりあるご返済プランをご用意しております。

お申し込みはこちら

※ 満年齢20歳以上60歳以下の方

楽天銀行スーパーローンには、金利が比較的低い、ネットで申し込みが完結する、専業主婦や学生でも申し込むことができるなどメリットが多いです。また、楽天会員ランクに応じて審査優遇が受けられたり、キャンペーンを頻繁に行っていたりするので、積極的に活用するとよいでしょう。

ただし、即日融資に対応していない、審査が厳しいなどデメリットもあるため、ほかの銀行カードローンとよく比較検討してください。

銀行カードローンを利用する際には、金利や借り入れ可能額、返済方法など、様々なポイントを比較することが大切です。『おすすめの銀行カードローン11選|メリット・デメリットを解説』で紹介しています。

キーワードで記事を検索

希望の金額がスムーズに借りられた

40代/会社員(その他)/男性/既婚/子供あり/東京都

【審査スピード:4.0】

審査通り、希望の金額がスムーズに借りられた。

審査も早かった。

【借入れ金利:4.0】

当時としてはまだ全体的に高かったが、希望の金利で借りることができた。

【利便性:4.0】

ATMが利用できたため、便利だった。