働き方やライフスタイルが多様化し、個々人の資産形成力が求められる昨今、20代から、将来に向けた貯金について考えている人も多いのではないでしょうか。今後の人生でどのくらいお金が必要となるのか、同世代はどのくらい貯金しているのかについても気になるところです。

この記事では、20代の平均貯金額や貯金に対する意識について、調査データに基づきながら解説します。20代が貯金するための方法についても紹介するので、ぜひ参考にしてください。

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

働き方やライフスタイルが多様化し、個々人の資産形成力が求められる昨今、20代から、将来に向けた貯金について考えている人も多いのではないでしょうか。今後の人生でどのくらいお金が必要となるのか、同世代はどのくらい貯金しているのかについても気になるところです。

この記事では、20代の平均貯金額や貯金に対する意識について、調査データに基づきながら解説します。20代が貯金するための方法についても紹介するので、ぜひ参考にしてください。

まずは、20代の貯金事情について紹介します。

20代は、社会人としての経歴が少なく、30代以上の世代に比べると平均収入は低い年代です。しかし、結婚や出産、住宅購入など、大きな出費を伴うライフイベントも徐々に増えてきます。同年代がどれくらい貯金しているのか、調査データから確認していきましょう。

以下の表は、20代の年収別の金融資産保有額平均および中央値です。

| 年収 | 金融資産保有額・平均 | 金融資産保有額・中央値 |

|---|---|---|

| 収入はない | 23万円 | 0万円 |

| 300万円未満 | 72万円 | 8万円 |

| 300~500万円未満 | 230万円 | 100万円 |

| 500~750万円未満 | 554万円 | 100万円 |

平均値は、極端に大きいまたは小さい値があると数値が振れやすいため、傾向を知るには中央値も確認しましょう。同データによると、20代の単身世帯全体の金融資産保有額の平均値は179万円で、中央値は20万円です。

20代の平均貯蓄額が179万円と聞くと、しっかり蓄えているというイメージを持つ人が多いかもしれません。しかし、中央値を見ると、大部分の20代の世帯ではそれほど多くの貯金を持っていないことがわかります。

| 年齢 | 平均年収 |

|---|---|

| 20~24歳(20代前半) | 260万円 |

| 25~29歳(20代後半) | 362万円 |

国税庁によると、20代前半の平均年収は260万円、20代後半の平均年収は362万円です。全世代の平均年収は433万円となっており、20代はそれに比べると低い水準です。

男女別の内訳を見ると、20代前半の男性では277万円、女性は242万円となっています。20代後半の男性では393万円、女性は319万円です。20代前半では約30万円、20代後半では約70万円の金額差があります。

続いて、当社が行った「20代の預貯金に対する意識調査」の結果について解説します。

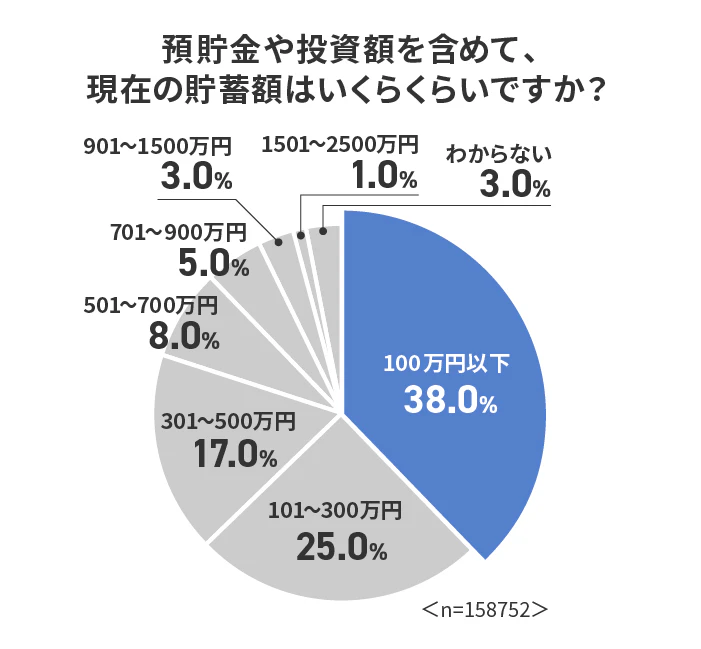

預貯金や投資額を含む現在の貯蓄額について、「100万円以下」という回答が38.0%で最も多い結果となりました。次いで、「101~300万円」が25.0%、「301~500万円」が17.0%となっています。901万円以上の貯蓄を持つ人は、全体の4.0%程度にとどまっています。

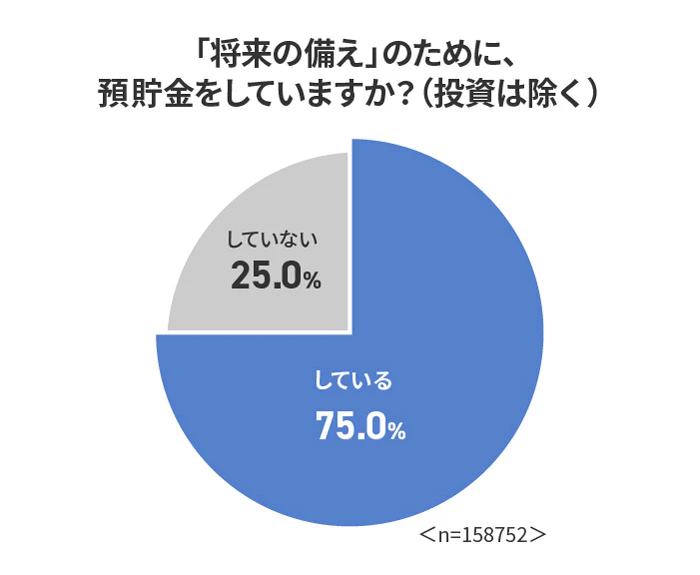

「将来の備え」のために預貯金については、75.0%が「している」、25.0%が「していない」という回答でした。

大半が将来に向けて預貯金を行っているものの、全体の約4分の1は預貯金に取り組んでいないことがわかります。20代であれば、給与が低く、預貯金にお金を回す余裕がないことも理由として考えられます。

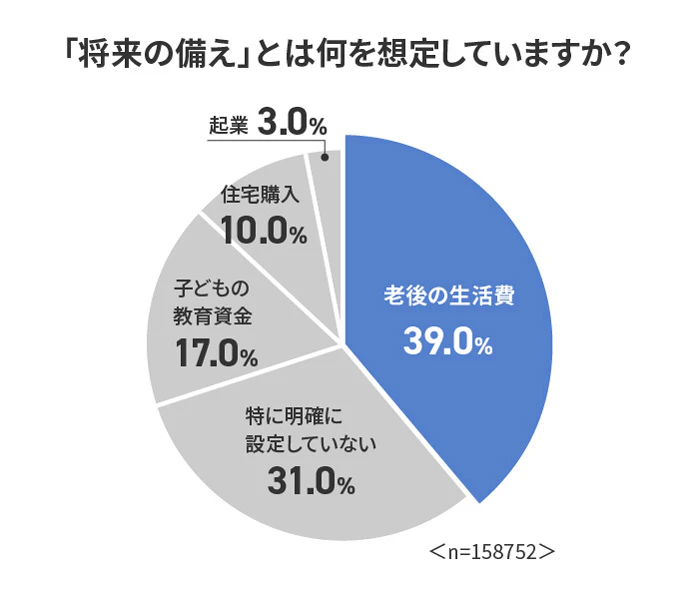

「将来の備え」とは何を想定しているのかについては、「老後の生活費」という回答が最も多く、39%を占めました。ほかには、「子どもの教育資金」17.0%、「住宅購入」10.0%、「起業」3.0%となっています。

一方、「特に明確に設定していない」という回答は31.0%でした。これらの結果から、20代の約7割が、自分なりに「将来の備え」をイメージしていることがわかります。

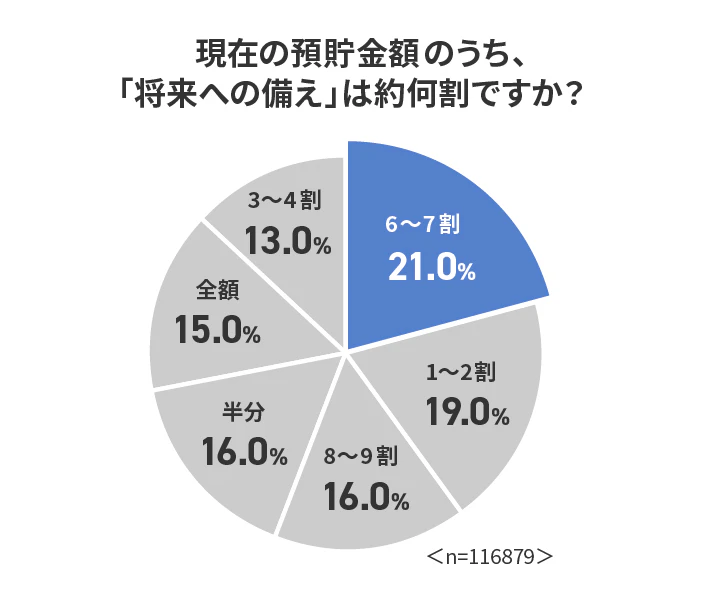

将来への備えを「している」と回答した人に対し、「現在の預貯金額のうち『将来への備え』は約何割ですか?」という質問をしたところ、「6~7割」と回答した人が最も多く、21.0%でした。次いで、「1~2割」が19.0%となっています。

ただし、その他の回答も差は小さく、かなりばらつきのある結果となりました。「全額」と回答している人も、全体の15.0%存在しています。

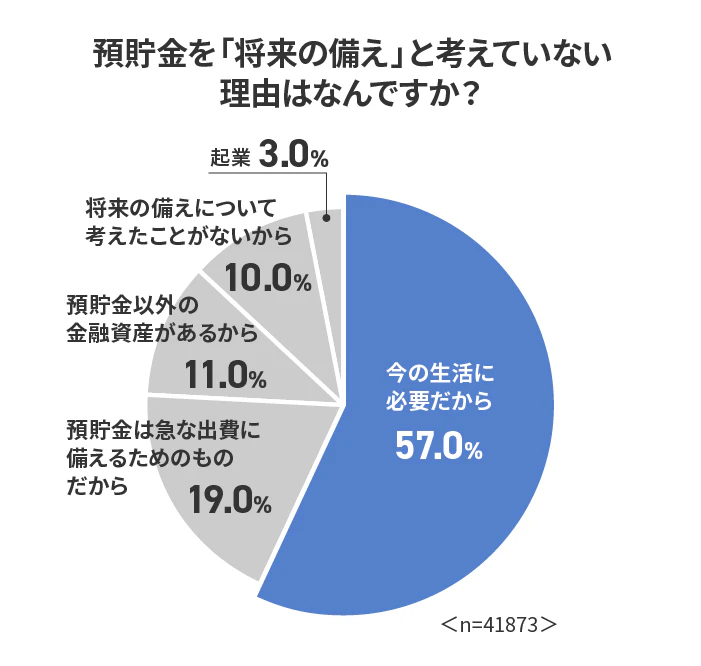

将来への備えを「していない」と回答した人に、「預貯金を『将来の備え』として考えていない理由は何ですか?」という質問したところ、「今の生活に必要だから」という回答が圧倒的に多く、全体の57.0%を占めました。次いで、「預貯金は急な出費に備えるためのものだから」と答えた人が19.0%となっています。

一方、「将来の備えについて考えたことがないから」という回答は10.0%にとどまりました。

実際に資産運用をしている20代は、何をきっかけに始めたのでしょうか。ここからは、資産運用をしている社会人2年目にインタビューをしました。

神奈川県在住、社会人2年目のKさん。財形貯蓄とつみたてNISAのほかにふるさと納税もしていて、お金に関する情報感度が高いようです。

資産運用を始めたきっかけや、現状を教えてください。

社会人1年目の5月から、会社の福利厚生の1つである財形貯蓄を始め、つみたてNISAは社会人1年目の夏に始めました。現金をただ手元に置いておくのはもったいないと感じていたのと、貯金や貯蓄は天引きにすることで無駄遣いを減らせると考えたためです。

お金を使うときは派手に使いたいため、計画的に財形貯蓄やつみたてNISAを頑張っています。ボードゲームが趣味で、物によっては中古でも高額な場合があるため、それに備えています。 財形貯蓄は、社会人2年目になって金額を上限値まで設定するようになりました。年に2回、4月と10月に引き出しができるため、そこでいままで貯めた貯蓄を全額引き出し、次の財形貯蓄の資金にしています。つみたてNISAは、2万円から始め、いまでは満額入れています。

財形貯蓄やつみたてNISA以外にもやろうとしていることはありますか?

株を始めたいと思っていて、最近はSBI証券のサイトを毎日眺めています。ただ、近頃日本株の金額が上がってきてしまったので始めるタイミングをうかがっています。

神奈川県在住、社会人2年目のKさん。財形貯蓄をしています。散財することがなく、お金を使うときは目的をもって使うタイプです。

資産運用を始めたきっかけは何ですか?

普段からお金を使うことがあまりなく、ただ貯まっていく一方でした。手元に置いておくだけではなく、将来お金が増えたらいいなと思い、新卒1年目の5月から財形貯蓄を始めています。もう少し財形貯蓄に回す金額を増やした方がよいかもしれないと思い始めていますが、金額は財形貯蓄を始めた当初から社会人2年目のいまも増減していません。

財形貯蓄以外にもやろうとしていることはありますか?

興味はありますが、情報収集と行動に移すことが面倒で手を出せていません。そもそも普段からお金を使う機会が少なく、お金が貯まっていくため、あまり困っていないのが現状です。

今回インタビューした2人に共通していたのは、「ただ現金を手元に置いておくのはもったいない」という考えでした。会社の福利厚生である財形貯蓄が、貯蓄の第一歩となっています。

独立行政法人 労働政策研究・研修機構「企業における福利厚生施策の実態に関する調査」によると、福利厚生で財形貯蓄制度を導入している企業は33.7%にのぼります。

つみたてNISAやiDeCoといった資産運用制度の活用はハードルが高いと感じる人は、会社に財形貯蓄の制度があるかを確認してみると良いでしょう。

続いて、20代が備えておきたいライフイベントの費用について紹介します。20代のうちから準備しておくことで、いざお金が必要となったときにも焦らずに済みます。

結婚に伴って、婚約・結婚指輪の購入費用や、結婚式の費用、新婚旅行代が必要となります。

「ゼクシィ結婚トレンド調査2021」によると、年代別の結婚費用の平均は以下の通りです。

| 妻の年齢 | 婚約指輪 | 結婚指輪(2人分) | 挙式、披露宴等総額 | 新婚旅行 |

|---|---|---|---|---|

| 24歳以下 | 27.6万円 | 23.3万円 | 330.1万円 | 38.1万円 |

| 25~29歳 | 38.2万円 | 27.6万円 | 338.2万円 | 32.2万円 |

結婚関連の費用として、最も大きな割合を占めるのが挙式や披露宴、ウェディングパーティなどにかかる費用です。調査結果を見ると、妻の年齢が20代の夫婦においては、300万円台前半が相場となっているようです。

また、婚約指輪については、20代前半と20代後半で平均額に約10万円の差が見られました。しかし、それ以外の項目においては、それほど大きな差は見当たりません。

結婚費用の総額としては、平均400万円以上かかっていることがわかります。

妊娠してから出産するまでには、妊婦健診や入院・分娩費用などがかかります。

厚生労働省保健局が発表している「出産費用の実態把握に関する調査研究(令和3年度)」によると、令和2年度の全施設の出産費用の平均は46.7万円。出産費用は、病院や分娩方法、入院する部屋によって異なるため、あくまでも目安です。

出産費用をカバーするための制度として「出産育児一時金」があります。以前は、子ども一人当たり42万円でしたが、令和5年4月1日から50万円に増額されています。

住宅の購入費用は、購入する場所や広さ、戸建て住宅かマンションか、新築か中古かなどによって大きく変わってくるため、一概にいくらとはいえません。参考までに、住宅支援機構が実施している「2021年度フラット35利用者調査」の結果を確認しておきましょう。

| 物件種別 | 所要資金(全国) | 所要資金(首都圏) |

|---|---|---|

| 注文住宅 | 3,572万円 | 3,899万円 |

| 土地付き注文住宅 | 4,455万円 | 5,133万円 |

| 建売住宅 | 3,605万円 | 4,133万円 |

| マンション | 4,528万円 | 4,913万円 |

| 中古戸建て | 2,614万円 | 3,152万円 |

| 中古マンション | 3,026万円 | 3,295万円 |

いずれの物件も年々、購入価格は右肩上がりの傾向にあります。

また、「フラット35」の利用者の平均年齢は41.5歳で、30歳未満の利用者の割合は全体の14.1%となっています。20代で購入する人はそれほど多くありませんが、いずれ住宅を購入したいと考えるのであれば、早いうちから資金を準備しておくことに越したことはないでしょう。

予備資金とは、災害や病気、怪我などのリスクに備えるための資金です。

例えば、大きな災害に遭った場合、避難時の食事や生活費、ホテルへの宿泊費などの出費が発生します。大災害後は一時的に働けなくなることも考えられるため、収入も不安定になると予想されます。そうした予期せぬ事態に備えて、当面の生活費を確保しておくことが重要です。

予備資金の目安としては、生活費の3~6ヵ月程度といわれています。ただし、昨今は地震や台風などの大きな災害が発生することも多く、6ヵ月~1年分の生活費を準備しておくと安心です。

20代が貯金するためには、どんな方法があるのでしょうか。例えば、以下が挙げられます。

それぞれについて、詳しく紹介します。

まずは、普段使っている口座とは別に、貯金用の口座を用意しましょう。

毎月の給料が振り込まれるのに合わせて、定額を貯金用の口座に振り込むことで、着実にお金を貯めることができます。

余ったお金を貯金に回すのではなく、あらかじめ貯金の目標金額を決めておくことが重要です。

普段使っている口座と貯金用の口座を一緒にしてしまうと、貯金部分からもお金を引き出して使ってしまうため、なかなかお金が貯まりません。

貯金用の口座にお金が増えていくのを見ると、お金を貯めるモチベーションアップにもつながります。

毎月の支出について家計簿をつけることも大切です。

家計簿をつけることで普段の支出が明確になり、無意識にしていた無駄遣いの防止につながります。

最近では、クレジットカードと連動して、自動で家計簿をつけてくれるアプリやサービスも増えてきました。

このようなサービスを利用すれば、家計簿をつけるのが手間だと感じている人でも手軽に支出の管理ができるでしょう。

家計簿の書き方については、『家計簿の書き方が知りたい!初心者でも継続していける方法とは?』で詳しく解説されています。合わせて参考にしてください。

家計簿をつけて毎月の支出を把握したら、家計の収支を見直してみましょう。収支を見直すことで、毎月の支出に余裕が生まれ、貯金もしやすくなります。

とくに、携帯電話料金や電気・ガス料金などの固定費の見直しをすると、年間では大きな節約効果が期待できます。

使っていないサブスクリプションサービスがないかどうかも確認しましょう。家賃が支出の負担になっているようであれば、引っ越しを検討するのも1つの方法です。

まずは、無理なく節約できるところから、収支の見直しを始めてみてください。

なお、収支の改善や生計の見直しを何から始めたらよいかわからないという場合は、ファイナンシャルプランナーに相談してみるのをおすすめします。

将来のライフイベントに向けてお金を準備するためには、資産運用も効果的です。つみたてNISAやiDeCo(個人型確定拠出年金)などの非課税投資制度を利用すれば、投資の初心者でも手軽に資産運用を始められます。

つみたてNISAは、少額の長期・積立・分散投資を支援する制度です。毎年40万円を上限として、金融庁が定めた金融商品への積立投資が可能となっており、若い世代でも利用しやすいでしょう。

iDeCoは、自ら掛金の拠出・運用を行う年金制度です。原則、60歳になるまで資金を引き出せない点に注意が必要ですが、掛金を拠出する際や年金の給付を受ける際に、税制上の優遇措置が受けられます。

つみたてNISAもiDeCoも、将来に向けた資産形成手段として非常に有効ですが、投資である以上、元本割れのリスクはあります。

資産運用を始める際は、リスクを十分に理解して、余裕資金で行いましょう。

20代で給料を増やす方法と使い方はこちらの記事で詳しく解説されています。あわせてご確認ください。

参考:20代の給料の有効的な使い道は?20代で給料を増やす方法と使い方とは | リバティーワークス - Liberty Works -

20代の人は収入がそれほど多くないため、貯金を難しいと感じるかもしれません。しかし、理想のライフプランを実現するためには、ある程度まとまった資金が必要です。少しずつでも20代から貯金を始めておくと、万が一のことがあった際も安心して対応できるでしょう。

まずは、将来どのくらいのお金が必要になるかをイメージし、必要となるお金を準備するために今できることは何か考えてみてはいかがでしょうか。

キーワードで記事を検索