「ファイナンシャルプランナー(FP)に相談したいけど危険はある?」

ファイナンシャルプランナーへの相談を考えている人は、このような疑問を持っていませんか?お金に関する悩みなので、FPへ相談するのは不安な人も多いでしょう。

FPへ相談する際は、「保有資格」「相談実績」を確認するなど、ポイントを押さえれば危険はありません。

この記事では、FPへの相談に関して以下の内容を解説しています。

この記事でわかること

- FPに相談できる内容

- FPに相談するときの注意点

- FPの探し方

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

「ファイナンシャルプランナー(FP)に相談したいけど危険はある?」

ファイナンシャルプランナーへの相談を考えている人は、このような疑問を持っていませんか?お金に関する悩みなので、FPへ相談するのは不安な人も多いでしょう。

FPへ相談する際は、「保有資格」「相談実績」を確認するなど、ポイントを押さえれば危険はありません。

この記事では、FPへの相談に関して以下の内容を解説しています。

ファイナンシャルプランナー(FP)への相談は、保有資産に関する話になるため、不安に思う人もいるでしょう。しかし基本的に危険ではありません。その理由は次の通りです。

ただし、資格を保有していない「自称FP」も存在するので、注意が必要です。依頼前には、保有資格や実績を確認するとよいでしょう。

ファイナンシャルプランナー(FP)とは、人生の資金計画を立て、実現方法を提案するお金の専門家です。

FPは税金や保険、投資などの幅広い知識を持ち、相談者のお金に関する悩みを解決します。

ここではFPについて、以下を解説します。

ファイナンシャル・プランニングを行うための知識を証明する資格には、国家資格と民間資格があります。

各資格の詳細は、以下の通りです。

| 国家資格 | 民間資格 | |

|---|---|---|

| 資格名 | ファイナンシャル・プランニング技能士(1級~3級) | AFP、CFP |

| 資格更新 | 不要 | 2年ごと |

資格取得の難易度は等級によって異なり、FP技能士1級とCFP資格者の難易度はほぼ同等です。国家資格と民間資格に優劣はありません。

なお、FPを名乗るために上記の資格が必須というわけではありません。そのため、資格を持っていないFPも存在します。信頼できるFPに相談したい場合は、資格保有者を選んだ方がよいでしょう。

FPには、「独立系FP」「企業系FP」「IFA」などの種類があります。それぞれの特徴は、下表の通りです。

| 種類 | 所属 | メリット | デメリット |

|---|---|---|---|

| 独立系FP | なし | 商品を売ることが前提ではない。そもそもその商品を購入することがベストな選択肢なのかどうかという点から検討してくれる | 研修制度がなかったり実地経験が少なかったりするFPもいる |

| 企業系FP | あり | 豊富な情報を持っており、かつ企業の研修によってある程度質が担保されている | 商品販売を前提としており、相談の柔軟性に欠ける部分がある |

| 士業兼務FP | どちらも | 税理士などの専門知識があるので、法律や税金に関して一歩踏み込んだアドバイスが可能 | 税理士などと兼務のため、時間とコストがかかる可能性もある |

| IFA | なし | 中立的な立場から資産運用アドバイスが可能 | 金融商品の購入がネット経由と比較すると割高になる |

いつ・いくらお金が必要か可視化したい!

ファイナンシャルプランナー(FP)に相談するときに確認すべき点は、以下の通りです。

前述の通り、FPは無資格でも名乗れます。無資格でも十分な知識を持っている人もいますが、資格を持っているFPに依頼した方が無難でしょう。

資格の保有を確認するには、ファイナンシャル・プランニング技能士やAFP、CFPのカードを持っているかどうかが1つの目安になります。

ただし、有資格者が必ずしもカードを持っているとは限らないので、カードがない場合は口頭などで確認しておくようにしましょう。

FPは、お金に関してさまざまな問題を解決する専門家です。しかし、専門分野はFPごとに異なります。

例えば、家計の計画立案に秀でているFPもいれば、相続問題に詳しいFPもいます。

また、FPだけでなく、銀行や証券会社などもお金に関する相談を受け付けています。それぞれがどのような分野を担当しているか、下表にまとめるので参考にしてください。

| 相談内容 | FP | 銀行 | 証券会社 | 保険会社 | IFA | 弁護士 |

|---|---|---|---|---|---|---|

| 家族計画 | ○ | ○ | × | × | ○ | × |

| 保険関連 | ○ | ○ | ○ | ○ | ○ | × |

| 資産運用 | ○ | ○ | ○ | ○ | ○ | × |

| 税金 | ○ | ○ | × | ○ | × | × |

| 不動産 | ○ | ○ | ○ | ○ | × | ○ |

| 事業継承・相続 | ○ | ○ | × | ○ | × | ○ |

FPはあらゆるジャンルに対応できますが、自分が取り扱える権限を持った商品以外は、具体的な商品の紹介はできません。

そのため、商品を紹介してもらいたい場合は銀行や証券会社などほかの機関に相談してください。

FP相談にかかる費用の特徴は、以下の通りです。

費用を抑えたい場合は企業系がおすすめです。ただし、より中立的なアドバイスが欲しい場合は独立系の方が向いているといえるでしょう。

個人系FPの相談にかかる費用は、1回ごとに費用がかかる「時間制」と、月単位で費用がかかる「顧問制」に料金体系が分かれます。

日本FP協会が調査した1時間当たりの相談料金は以下の通りで、5,000~1万円のケースが47.3%と最も多いです。

FP相談の料金についてより詳しく知りたい人は、『FP相談の料金の相場』も参考にしてください。

FPはネットワークが広い人の方がよいでしょう。なぜなら、FPにはアドバイスをすることが禁じられている内容もあるためです。

FPが禁じられている業務は、以下の通りです。

税理士資格を持たないFPによる税務相談、税務書類の作成など(税理士法)

弁護士資格を持たないFPによる法律相談など(弁護士法)

内閣総理大臣の登録がないFPによる保険商品の販売 (保険業法)

内閣総理大臣の登録がないFPによる有価証券などの金融商品の販売(金融商品取引法)

法律判断に基づくアドバイスや、具体的な税金の計算などは、弁護士や税理士などの専門資格を持った人以外が行うことは法律で禁じられています。

FP自身が対応できない内容でも、FPの知り合いに専門家がいる場合は、スムーズに連絡が取れて相談に乗ってもらえる可能性があります。

\ 無料でお金の相談してみませんか? /

ファイナンシャルプランナー(FP)に相談するときの注意点は、以下の通りです。

相談するFPは決して一人に絞る必要はありません。複数のFPから提案を受けて、自身のライフプランに適したFPを探しましょう。

複数のFPから提案を受けることで、選択肢が広がります。さらに、意見が一致していれば提案された内容の信頼性も上がるでしょう。

FP自身の売上実績をつくるために、必要のない金融商品を紹介している可能性もあります。例えば、以下のような金融商品は要注意です。

相談した目的に合っていない金融商品を紹介された場合は、別のFPの意見も聞いてみましょう。

危険なファイナンシャルプランナー(FP)の特徴を解説します。以下の特徴に当てはまるようなら、相談を控えた方がよいでしょう。

前述の通り、FPは資格なしでも名乗ることができます。そのため、相談前に経歴や保有資格を確認するとよいでしょう。

そもそも、保有資格や相談実績を把握できないと、悩みを解決できるか判断ができません。信頼できるFPなのか確認したうえで相談しましょう。

資格を保有していても、専門性に欠けていたり、知識が古かったりするFPも存在するので注意しましょう。理由としては、一度合格すると更新不要なFP資格もあるからです。

例えばFP2級を保有していても、資格合格が10年前だとすると知識を更新できているのか判断はつきません。ファイナンシャル・プランニングをするには、税金や社会保障の制度といった制度が変更されるたびに、知識を更新する必要があります。

相談内容に対して、納得できる返答を受けられない場合は、別のFPにも相談しましょう。

FPは企業や銀行などと連携している場合、ノルマを抱えており、強引に金融商品を紹介される可能性もあります。

強引に紹介を受けた場合、以下のような対策をとりましょう。

![]() お金の相談は下記をクリック!

お金の相談は下記をクリック!

ファイナンシャルプランナー(FP)は、お金に関するさまざまな相談に応じてくれる専門家です。

専門分野と、質問の具体例は以下の通りです。

子どもの教育資金を賄うにはいつからいくらずつ貯めればよい?

終身保険と養老保険どちらが合っている?

リスクを抑えて資産を増やすにはどの方法がよい?

どうすれば節税できる?

マイホームを買うにはどのくらいの頭金を用意すればよい?

相続税がかからない財産はいくらまで?

お金について総合的なアドバイスが欲しい!

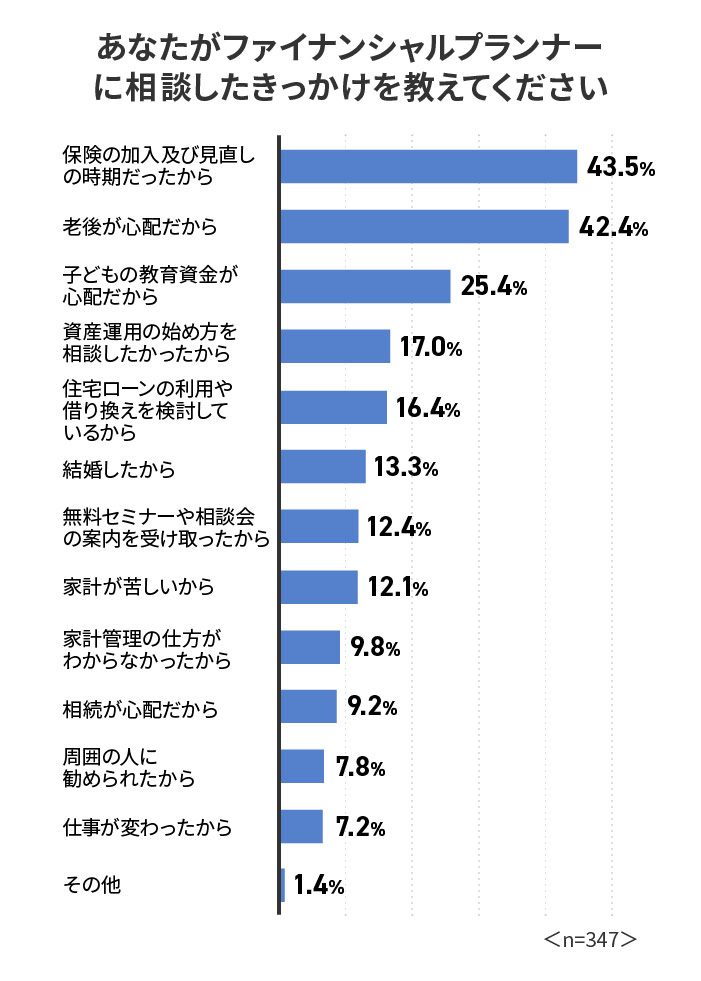

ファイナンシャルプランナー(FP)へ相談した347名を対象に、アンケートを実施しました。ここでは「相談したきっかけ」と「相談した内容」についてのアンケート結果を紹介します。

FPへ「相談したきっかけ」についてのアンケート結果は、以下の通りです。

| 相談したきっかけ | 20歳~29歳(37名) | 30歳~39歳(103名) | 40歳~49歳(77名) | 50歳~59歳(72名) | 60歳以上(58名) |

|---|---|---|---|---|---|

| 保険の加入及び見直しの時だったから | 48% | 45% | 40% | 47% | 38% |

| 老後が心配だったから | 35% | 39% | 47% | 42% | 48% |

| 子どもの教育資金が心配だったから | 27% | 37% | 38% | 11% | 5% |

| 仕事が変わったから | 16% | 12% | 4% | 1% | 5% |

| 結婚したから | 22% | 19% | 13% | 8% | 3% |

| 住宅ローンの利用や借り換えを検討しているから | 24% | 19% | 21% | 11% | 7% |

| 相続が心配だったから | 11% | 18% | 4% | 4% | 17% |

| 家計が苦しいから | 19% | 11% | 18% | 6% | 10% |

| 周囲の人に勧められたから | 8% | 11% | 5% | 8% | 5% |

| 資産運用の始め方を相談したかったから | 11% | 17% | 17% | 13% | 28% |

| 家計管理の仕方がわからなかったから | 14% | 13% | 9% | 7% | 7% |

| 無料セミナーや相談会の案内を受け取ったから | 11% | 11% | 12% | 6% | 25% |

| その他 | - | 3% | 1% | - | 2% |

FPに相談したきっかけについて、最も多かったのは「保険の加入及び見直しの時期だったから」という理由です。

年代別に見ても、20代では48%が相談したきっかけが「保険」です。

次に多かったのは「老後が心配だから」という理由で、老後について本格的に考える40代以上の割合が高いです。

ほかに目立つのが、20~40代にかけて「子どもの教育資金が心配だったから」「住宅ローンの利用や借り換えを検討しているから」の割合が高いことです。この年代はちょうど子育てやマイホームのことで悩む時期に当たるため、それが割合の高さに反映されていると考えられます。

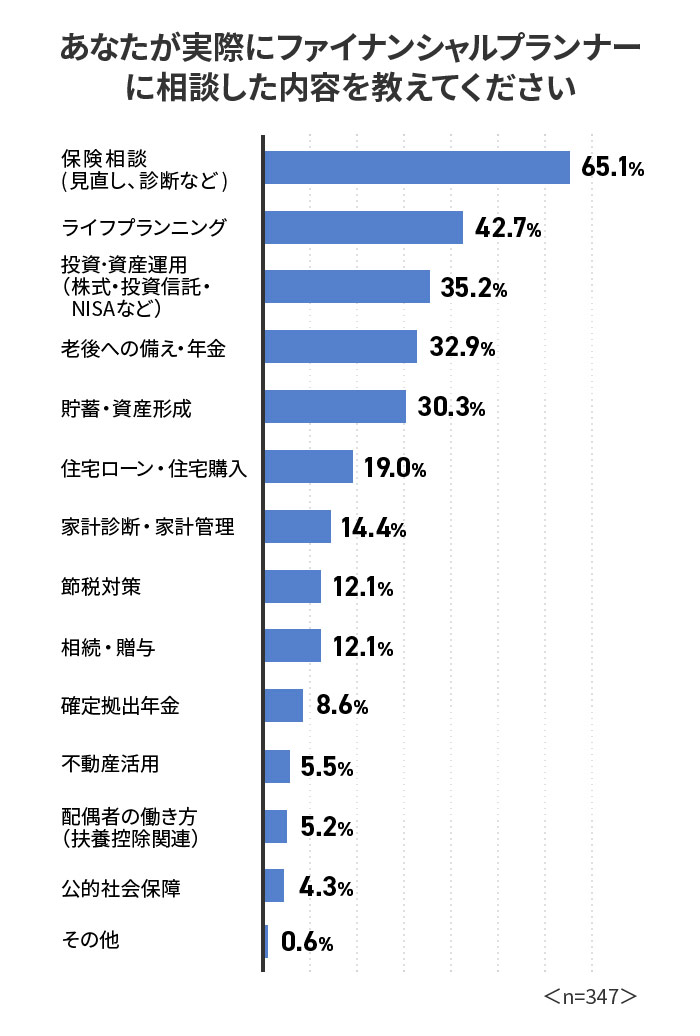

実際に相談した内容は、以下の通りです。

| 相談内容 | 20歳~29歳(37名) | 30歳~39歳(103名) | 40歳~49歳(77名) | 50歳~59歳(72名) | 60歳以上(58名) |

|---|---|---|---|---|---|

| 保険相談 (見直し、診断など) |

51% | 66% | 68% | 69% | 64% |

| ライフプランニング | 62% | 48% | 42% | 36% | 31% |

| 投資・資産運用 (株式投資・投資信託・NISAなど) |

35% | 41% | 33% | 28% | 40% |

| 老後への備え・年金 | 35% | 32% | 34% | 31% | 35% |

| 貯蓄・資産形成 | 35% | 35% | 26% | 32% | 22% |

| 住宅ローン・住宅購入 | 30% | 30% | 17% | 11% | 5% |

| 家計診断・家計管理 | 21% | 18% | 12% | 11% | 12% |

| 節税対策 | 11% | 15% | 14% | 6% | 14% |

| 確定拠出年金 | 8% | 11% | 13% | 5% | 5% |

| 配偶者の働き方 (扶養控除関連) |

16% | 6% | 5% | 1% | 2% |

| 相続・贈与 | 16% | 13% | 9% | 7% | 19% |

| 不動産 | 8% | 6% | 7% | - | 9% |

| 公的社会保険 | 5% | 6% | 4% | 1% | 5% |

| その他 | 3% | - | - | - | 2% |

FPへの相談内容として最も多いのが、保険に関するものです。すべての年代で50%以上が保険の相談をしています。

次に多いのはライフプランニングについての相談で、特に20代は相談する割合が多いです。

30代を見てみると、ほかの年代よりも「投資・資産運用」「貯蓄・資産経営」「住宅ローン・住宅購入」の割合が高くなっています。30代は特に出費が多い世代であるため、資産形成に関する意識が高いと推測されます。

60代以上は、「相続・贈与」に関する相談が19%と多めです。自分の親からの相続や、自身の終活のことを考え始める年代であるため、この割合が高くなると考えられます。

今の保険で良いのか不安な方、見直しの相談なら

ファイナンシャルプランナー(FP)に相談するメリットは、以下の通りです。

FPに相談することで、資金計画に関する不安が解消でき、将来への展望が開けます。

例えば、いまの収支ではマイホームの購入が難しいと思っていても、FPに相談することで収支の改善ができ、マイホーム購入が現実的になるかもしれません。

自分だけでは気付けない収支の問題点を明確にし、専門知識に基づいた具体策を提案してもらうことで、実現の可能性が広がります。

FPに悩みを相談することで、自分に合った改善策や、具体的にどのように進めていけばよいのかがわかります。

なぜなら、FPは多くの相談に乗ってきており、「こういう人にはこの改善策が合っている」というノウハウを持っているからです。

例えば、支出が多くて悩んでいる人には不必要な出費を抑えるための方法を提示できます。あるいは、預金をしているだけではもったいないと考えている人には、投資に関するアドバイスができます。

FPは資格を持ち、知識と経験があるため、具体的なアドバイスを受けられます。自身のライフスタイルを分析してくれて、適切な保険選びや家計計画などを教えてくれます。

個人で対策すると、自信が持てずいつまでも情報を集めてしまうような人も、FPに相談すれば的確なアドバイスを受けられるでしょう。やるべきことが明確になるので、なかなか行動に移せない人はFPへの相談を検討しましょう。

FPはお金に関する豊富な知識を持っています。そのため、相談することで「知らなかったせいで損をする」ことを防げます。

例えば、年間の医療費が一定額を超えた場合に還付請求ができることを知らなければ、その分損をしてしまうかもしれません。

家計改善に役立つ国の制度を知りたい方・・・

ファイナンシャルプランナー(FP)に相談するときの流れは、以下の通りです。

相談内容は、具体的かつ明確にしておいた方が賢明です。なぜなら、相談内容によって選ぶべきFPが変わるためです。

また、相談内容を具体的にした方が、FPとしても的確なアドバイスをしやすくなります。

事前に質問したい内容をリストアップし、かつ優先順位をつけておくと、時間内でより効率的にアドバイスが受けられます。

FPに相談する際は、家計簿や給与明細など経済状況がわかるものを用意しておきましょう。なぜなら、FPによる提案は現在の収支をもとに行われるためです。

具体的には、以下の項目がわかるとよいでしょう。

| 収入 | 支出 |

|---|---|

| ・手取り年収 ・ボーナス ・副業 ・株式配当 ・投資による利益 ・預金の利子 ・年金 |

・家賃 ・光熱費 ・食費 ・被服費 ・日用品費 ・保険料 ・通信料 ・車両費 ・学費 ・税金 ・交通費 ・小遣い ・医療費 ・交際費 ・娯楽費 ・その他雑費 |

お金に関する具体的な目標を決めておきましょう。例えば以下のように、いつ・何に使うのか決めておくと、FPからの明確な提案を受けられます。

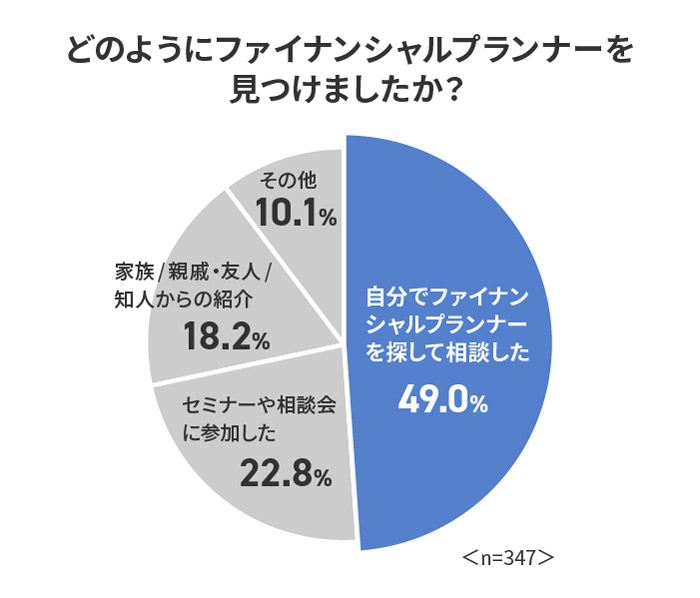

FPは、インターネット検索や日本FP協会のホームページを利用して自力で見つけることが可能です。ほかにFPを見つける方法としては、セミナーへの参加や知人からの紹介などもあります。

FPの相談サービスに関しては、『ファイナンシャルプランナー(FP)相談サービスのおすすめ』でも詳しく解説しているので参考にしてください。

FPを見つけた手段として最も多かったのが「自分で探した」というもので、全体の約半数を占めています。

続いて多かったのが、セミナーや相談会で見つけたというものです。それらに参加すると、FPの知識レベルがある程度測れるため、選ぶ際の判断材料になります。

FPは店舗の相談窓口以外にも、電話やオンラインでも相談できます。

また、事前に質問票を渡されることもあり、しっかり埋めておくことで相談時間を有意義なものにできます

FPは用意した資料や質問をもとに、ライフプランを提案してくれます。

また、間違いがあれば是正してくれます。相談を繰り返すことで、より希望に合ったライフプランができあがるでしょう。

さらに、FPによっては3~6ヵ月後や1年後などにフォローアップを行い、ライフプランニング通りに収支計画が上手くいっているのか確認してくれるケースもあります。

老後が不安な方、必要費用と対策の相談なら

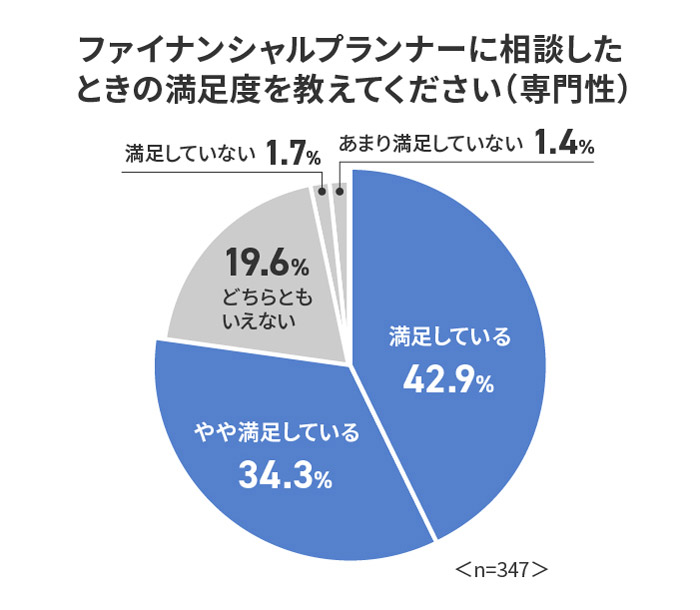

実際に、FPに相談した人の満足度調査を行いました。ここで紹介する調査データは、以下の項目です。

専門性について、満足度の調査結果は以下の通りです。

専門性に関しては、8割近くの人がある程度満足できたという結果になっています。

その一方で、不満だったという人は3%程度です。

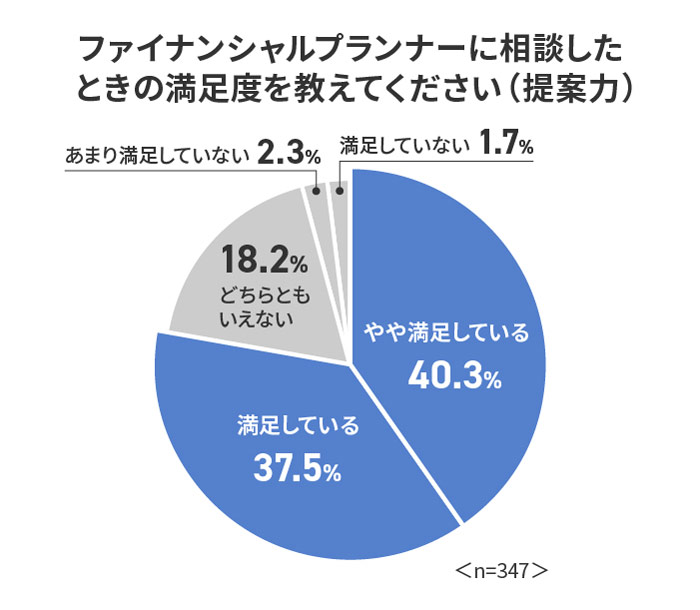

提案力に関して、満足度の調査結果は以下の通りです。

提案力に関しても、約8割の人が満足を感じています。

満足できなかった人は4%程度にとどまっており、FPの提案力は全体的に高いといえるでしょう。

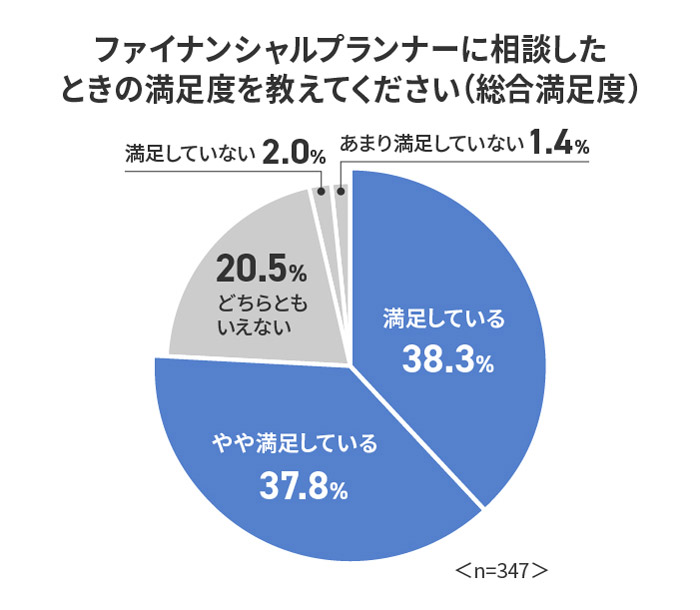

FP相談の総合満足度は、以下の通りです。

総合満足度については、約75%の人が満足を感じています。そのため、多くの人はファイナンシャルプランナーに相談することで満足のいく結果が得られると考えてよいでしょう。

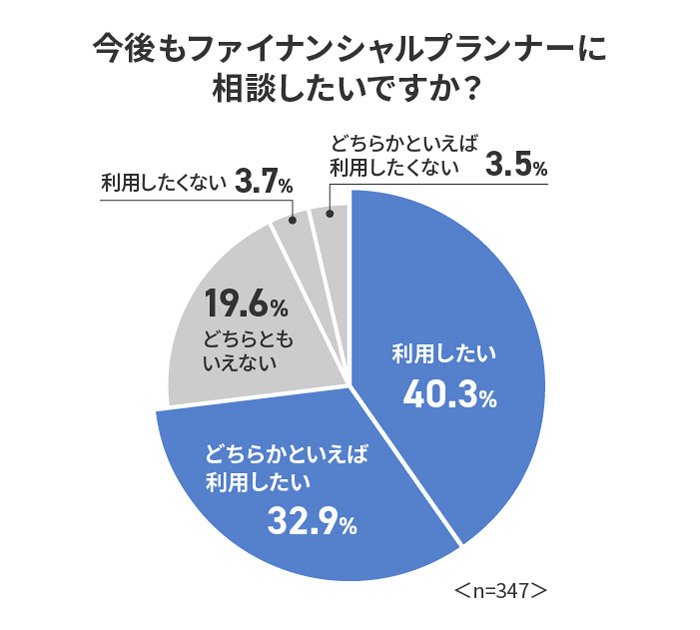

今後もFP相談を利用したいかどうかの調査は、以下の通りです。

今後も相談したいと考えている人は、全体の7割以上となっています。

満足できていなければ、再び相談したいとは思えないはずです。こちらのデータからもFP相談に対する満足度の高さがわかります。

ファイナンシャルプランナー(FP)はお金の悩みを解決する専門家です。お金に関しての悩みを相談するため、危なくないか不安を感じるかもしれません。しかし、FPはお金についての知識と経験があり、顧客優先で提案を行うため、頼りになる存在です。

FPを選ぶ際には、「保有資格」「相談実績」「相談にかかる費用」を確認しましょう。一人に絞るのではなく、複数人から提案を受けると、悩みを解決するための選択肢が増えるでしょう。

実際にFPに相談した人の満足度も高いため、ぜひ利用を検討してみてください。

キーワードで記事を検索