「我が家は保険料を払いすぎ?」「みんなはどのくらい払っているの?」と、なんとなく保険料の負担を重く感じているご夫婦のために、世代や年収、ライフステージ別の払込保険料の平均額をまとめてみました。

さらに、保険の種類や世代・ライフステージ別に必要な保障についても詳しく解説します。

※本サイトは一部アフィリエイトプログラムを利用しています

「我が家は保険料を払いすぎ?」「みんなはどのくらい払っているの?」と、なんとなく保険料の負担を重く感じているご夫婦のために、世代や年収、ライフステージ別の払込保険料の平均額をまとめてみました。

さらに、保険の種類や世代・ライフステージ別に必要な保障についても詳しく解説します。

まずは、生命保険文化センターの調査を基に、保険料の平均額について解説します。

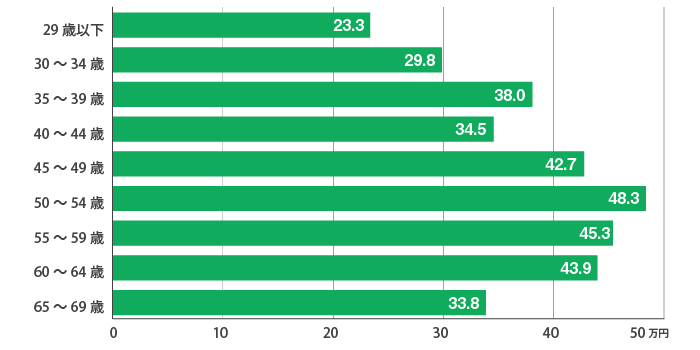

1年間に支払う保険料は世代によって大きく変わります。

1世帯あたりの年間保険料は平均38.2万円(月間3.2万円)ですが、世帯主の年齢別では20代の23.3万円(同1.9万円)がもっとも低く、その後少しずつ増加していき、50代前半の48.3万円(同4.0万円)をピークに、年齢が上がるとともに減っていきます。

このような保険料の変化は、一般的に死亡保険や医療保険の保険料は、同じ保障内容であれば年齢に比例して高くなることと、ライフステージによって必要な保障が変わることが影響しています。

例えば、結婚したら配偶者のために死亡保障を手厚くしたり、子どもが生まれたら進学費用として学資保険(子ども保険)に加入したりと、必要な保障が大きくなっていきます。

そして、子どもが独立すると死亡保障を軽くする一方で、老後の備えに個人年金保険に加入する……といったケースが考えられます。

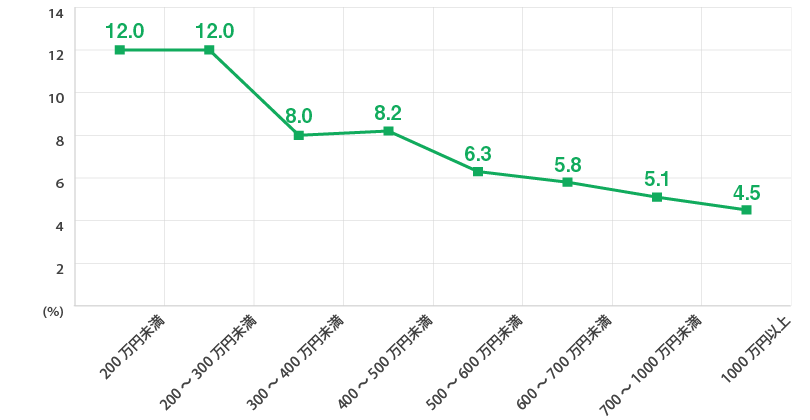

年収に対する保険料の比率は平均7.2%となっています。

年収の多い世帯ほど生活水準を維持するのに必要な保障額も高いため、支払う保険料もそれに比例して増えるのは容易に想像できますが、比率に着目すると逆の現象が起きます。

年収の低い世帯ほど保険料の占める割合が高くなるのです。

自分に万が一のことがあった際に家族にお金を残したい、病気やけがで働けなくなったときの入院治療費や生活費に備えたいというニーズは、年収の多い少ないに関わらず、すべての世帯に共通します。

この数字を見ると、これらのリスクに備える上で、年収の低い世帯にとって保険は心強い味方であると言えるのかもしれません。

保険の中には貯蓄性の高い商品もありますが、基本的には病気やけが、死別などさまざまなリスクに備えるために加入するものです。

年収だけではなく、それぞれの家庭の家族構成やライフプラン、ライフステージに合わせて必要な保障を取捨選択することが重要ですので、年収に対する保険料の割合は一つの目安程度に考えましょう。

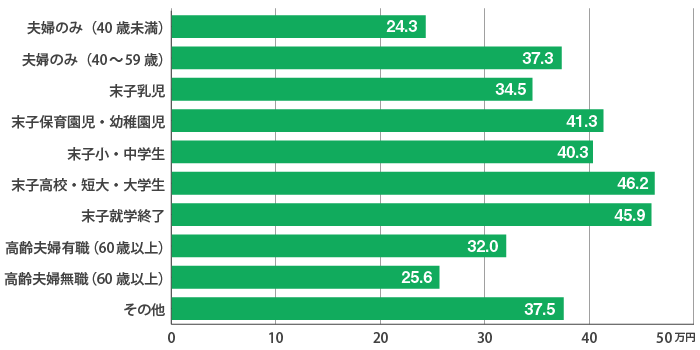

結婚や出産、リタイアなどライフステージの変化によっても支払う保険料は変わります。

年間の保険料が最も少ないのは40歳未満の夫婦のみの世帯(約24.3万円)、逆に最も多いのは末子が高校生~大学生の世帯(約46.2万円)で、2倍近い差があります。

子どもが生まれたら、先々に必要な教育資金を準備するために学資保険に対するニーズが高まります。

もちろん、両親に万が一のことがあった場合に備えた死亡保障や、医療保障、所得補償も手厚くしておく必要があります。

子どもを持たない夫婦のみの世帯でも、40歳を超えると老後の生活資金を準備し始めたり、医療保障を見直したりする必要が出てくるため、年間保険料もぐんと上がります(約24.3万円→約37.3万円)。

60歳以降も退職金を個人年金保険に充てたり、医療保障の内容を見直したり、介護保険に加入したりと、検討すべきことは多くあります。

保険の種類、ライフステージ別に必要な保障については次章以降で詳しく説明したいと思います。

一言で「保険」といってもさまざまな種類があります。

主にヒトの生命に関わるリスクに備える第一分野の保険(生命保険)、主にモノや財産に関わるリスクに備える第二分野の保険(損害保険)、病気やけがの治療費や介護費用などに備える第三分野の保険に分かれます。

さらに第一分野の保険は死亡保険、生存保険、生死混合保険の3つのタイプに分類されます。

第一分野の保険は生命保険会社、第二分野の保険は損害保険会社で販売されていますが、第三分野の保険は両方の会社で取り扱いがあります。

ここでは、生命保険会社で販売されている第一分野と第三分野の保険を中心に、保険の種類とその保障内容について解説します。

死亡保険とは、契約者が死亡または高度障害状態になった場合、契約者が指定した受取人に死亡保険金が支払われるタイプの保険です。

死亡保険には大きく分けて以下の3つのタイプがあります。

保険期間の定めがなく、死亡保障が生涯続くタイプを終身保険と言います。

保険期間の更新がないため、保険料は原則加入時のまま上がりません。

保険料の払い込み方法には、終身払込と有期払込の2種類があります。

終身払込の場合、保険料の払い込みが生涯続く代わりに月々の保険料を抑えることができます。

有期払込の場合、月々の保険料は終身払込よりもアップしますが、定年退職までに払い込みが完了するようにしておけば、その後の保険料負担を心配する必要がありません。

また、有期払込は終身払込と比較して貯蓄性が高く、払込期間満了後であれば中途解約時に払い戻されるお金(解約返戻金)が高めに設定されているため、死亡保障が不要になった場合には、保険を解約して子どもの進学資金や老後の生活資金として活用することも可能です。

ただし、保険料の払込期間が満了する前に解約すると、解約返戻金が払込保険料の総額を下回ってしまうため、契約時には、保険料の払込満了をいつにするか、保険料は払い続けられる金額か、中途解約の可能性はないかをよく検討しましょう。

死亡保障が契約時に定めた一定期間のみに限定されるタイプを定期保険と言います。

一般的に満期保険金や解約返戻金がなく、保険料は原則掛け捨てです。

そのため終身保険と比較して割安な保険料で手厚い保障を確保できることが特長です。

保険期間には更新型と全期型の2種類があります。

更新型は10年など短めに設定した保険期間が満期を迎えると自動更新されますが、保険料は更新時の年齢に合わせて上がっていきます。

全期型は契約時に設定した保険期間をもって契約満了となり、保険料は全期間を通じて一定です。

ライフステージ合わせて保障内容を見直したい場合は更新型、保障が必要な期間が長期にわたることが契約の時点で分かっている場合は全期型がおすすめです。

死亡保険金を一時金ではなく年金形式で、つまり毎月決まった金額を受け取れる定期保険の一種です。

万が一のことがあった場合、保険金を受け取れるのはその時点から保険期間が満了するまでなので、契約してから時間が経過し、満期に近づくにつれて受け取れる保険金の総額が減っていきます。

そのため、定期保険よりも保険料が割安に設定されています。

死亡保険金を(相続税対策ではなく)あくまで遺族の生活費に充てたいという場合に適していると言えるでしょう。

例えば、35歳の男性が保険期間65歳まで(30年間)、年金月額20万円で収入保障保険を契約した場合、受け取れる保険金の総額は以下のように変化します。

必要な期間だけ収入が保障される合理的な保険ですが、保険期間が満了する直前に亡くなると、受け取れる保険金が極端に少なくなってしまうため、受取期間に5年間などの最低保証を設定できるタイプもあります。

生存保険とは、契約者が契約時に定めた期間に生存していた場合に満期保険金を受け取れるタイプの保険です。

貯蓄性が高く、保険料の払込期間中に契約者に万が一のことがあった場合の保障の役割も果たしてくれるので、リスクに備えながら資産形成したい人におすすめの保険です。

代表的なものに、学資保険(子ども保険)と個人年金保険があります。

子どもの教育資金として、進学祝金や満期保険金を受け取ることができる保険です。

貯蓄性が高く、保険料払込期間中に契約者(保護者)に万が一の事があった場合に以降の保険料の払い込みが免除される特約がほとんどの商品に付帯していることから、教育資金の準備方法として高い人気があります。

ほかにも、育英年金特約*や医療保障特約*を付けられる商品もありますが、特約を付けた分だけ保険料が高くなり、保険金の返戻率が下がります(内容によっては100%を下回ることもあります)。

また、保険料の払込期間中に中途解約すると、払い込んだ保険料の総額より解約返戻金が少なくなる恐れがあります。

特約を付ける必要性はあるか、保険料は無理なく支払えるか、契約時によく確認しましょう。

60歳・65歳・70歳など、契約時に定めた年齢に達すると、年金や一時金の形で満期保険金を受け取ることができる保険です。

公的年金(国民年金や厚生年金)とは違い、毎月の掛金や受給を開始する時期を自分で決めることができます。

生命保険文化センターの「生命保険に関する全国実態調査」によると、個人年金保険の加入率は21.9%*で、世帯主の年齢別では50代前半の加入率が最も高く31.9%*でした。

近年は20代、30代の加入率の上昇が目立っており、老後資金の準備を早めに始める世帯が増えています。

出典:生命保険文化センター|平成30年度 生命保険に関する全国実態調査

なお、被保険者が保険料払込期間中に亡くなった場合は、それまで支払った保険料に応じて死亡保険金が遺族に支払われます。

年金の受け取り開始後に亡くなった場合、確定年金タイプなら保証された期間中に限り遺族に年金が支払われます。

そのほかに、被保険者が亡くなるとそれ以降は年金が支給されないものの、その分掛金は安くなっている有期年金タイプや、被保険者が生きている限り一生年金を受け取れる終身年金タイプがあります。

より効率よく資産運用したいという場合は、国内より高い利回りの期待できる外国の株や債券に投資する外貨建て個人年金や、運用成績によって保険金、解約返戻金が変動する変額個人年金という選択肢もあります。

高い利回りが期待できる一方で元本割れのリスクもあり、為替手数料などのコストがかかる分、保険料も割高となっています。

関連記事

関連記事生死混合保険とは、死亡保険の死亡保障と生存保険の貯蓄性を兼ね備えた保険で、養老保険がこれに当たります。

満期時に契約者が生存していれば満期保険金が、満期までに死亡または高度障害状態になった場合は満期保険金と同額の死亡保険金を受け取れる保険です。

保険料は終身保険や定期保険よりも割高になりますが、解約返戻率の高い期間が長く設定されています。

保険期間と満期保険金額を自由に決められるので、万が一に備えつつ、将来に向けた資産形成を計画的に行うことが可能です。

けがや病気になった際の入院費・治療費や、生活費に備える保険を「第三分野の保険」と呼びます。

ここでは以下の4つのタイプについて解説します。

民間の医療保険は病気やけがによる入院や手術が必要になったときの支出に備える保険です。

日本には公的医療保険(国民健康保険や勤め先の健康保険)がありますので、治療費の自己負担額は原則3割で済みますが、差額ベッド代や先進医療などの自由診療の治療費は健康保険の対象外となります。

民間の医療保険は、健康保険ではカバーしきれない自己負担分に備えることができます。

死亡保険と同じく、医療保険にも保障が生涯続く終身医療保険と、10年、20年などの保険期間が満了するたびに更新が必要な定期医療保険があります。

終身医療保険は契約時から保険料が上がりませんが、定期医療保険は更新時の年齢で保険料が再計算されるため、更新のたびに保険料が上がります。

ただし、契約時の年齢や保障内容が同じ場合、期間限定の保障である定期医療保険のほうが保険料は割安になります。

保障内容を定期的に見直しながら月々の支払い保険料を抑えたい場合は定期医療保険、更新時の保険料の上昇を抑えつつ老後の医療費にもしっかり備えておきたい場合は終身医療保険がおすすめです。

通常の医療保障に加え、女性特有の病気*に対して手厚い保障(特約)を上乗せした医療保険を特に「女性保険」と呼ぶことがあります。

乳がんや子宮頸がんは30代でも罹患率が高いことから、就職や結婚などのタイミングで加入を検討する方も多い保険です。

※女性特有の病気…代表的なものに乳がんや子宮頸がん、子宮筋腫などがありますが、手厚い保障が適応される病気の範囲は商品によって異なりますので、契約時にご確認ください。関連記事がん保険とは保障の対象をがん(白血病、脳腫瘍、悪性リンパ腫を含む悪性新生物)に限定した保険です。

がんは治療期間が長期にわたるケースが多いことから、がん保険には入院給付金の支払限度日数がありません。

この点が通常の医療保険と大きく異なります。

がん保険の給付金には主に以下のようなものがあります。

| がん診断給付金 | がんと診断されたときに一時金として受け取れる |

| がん入院給付金 | がんで入院したときに日数無制限で受け取れる |

| がん手術給付金 | がんで所定の手術をしたときに受け取れる |

| がん通院給付金 | がんの治療のために通院した所定の日数に応じて受け取れる |

| がん先進医療給付金 | がんの治療のために所定の先進医療を受けたときに受け取れる |

| がん死亡給付金 | がんが原因で死亡したときに遺族に対して支払われる |

このほかにも、退院して在宅療養を行うときや、放射線治療や抗がん剤治療を受けたときに給付金が受け取れる特約もあります。

がん保険は長期にわたるがん治療の心強い支えになります。

所得補償保険と就業不能保険はどちらも、病気やけがで長期間働けなくなったときの生活費を保障する保険です。

所得補償保険は損害保険会社、就業不能保険は生命保険会社で販売されています。

一般的に所得補償保険の保険期間が1~5年程度、支払い期間も最長1~3年なのに対し、就業不能保険は50歳~70歳までなど、年齢で保険期間が定められており、支払い期間も保険期間満了までと長期にわたる保障が受けられます。

介護保険には、40歳以上の人が全員加入する公的介護保険以外に、介護が必要になったときに一時金や年金を受け取れる民間の介護保険があります。

公的介護保険ではカバーされない自己負担額を軽減するために加入する保険です。

世代やライフステージ別に備えておきたい、あるいは見直しが必要な保障について解説します。

20代――特に就職後数年は収入や貯蓄が少ないため、けがや病気で入院治療費が必要になった場合に備えて医療保険に加入しておくと安心です。

死亡保険については、独身の間は、葬儀費用など死後の身辺整理に必要な200~300万円程度の金額(死後整理金)を、結婚や出産によって家族が増えた場合には、さらに生活費を上乗せした金額を遺族に残せるよう、死亡保険金の額を見直しましょう。

さらに、収入に余裕があり、老後資金の準備を早めに始めたい場合には、貯蓄性のある個人年金保険や養老保険などの活用がおすすめです。

20代後半から30代にかけ、結婚や出産などの大きなライフイベントを経験する方が増えてきます。

このようにライフステージが変わるタイミングで、20代の頃に契約した医療保険や死亡保険の内容を見直しましょう。

特に、子どもが生まれた場合は、教育資金の準備方法について考えなくてはなりません。

子どもの教育資金は大学卒業までに1,000万円以上かかるとも言われています。

公立か私立かによってもその総額は大きく変わりますが、最も支出がかさむ大学進学に備え、学資保険や養老保険の活用がおすすめです。

女性の場合、妊娠・出産にかかる費用の備えについても考えておきましょう。

妊娠は病気ではないため、原則健康保険の適用外ですが、妊娠高血圧症候群や悪阻、切迫早産などの入院治療費、帝王切開の手術費には健康保険が適応され、自己負担分についても民間の医療保険でカバーできる場合があります。

また、30代になると女性特有の病気にかかるリスクも高まります。

これらの病気や出産を見据え、医療保険、女性保険の加入も検討してみましょう。

40代では病気やけがで長期間働けなくなったときに備え、所得補償保険や就業不能保険に加入しておくと安心です。

40代は働き盛りであると同時に、子どもの大学進学や住宅ローンの返済などの支出がかさむ時期でもあります。

そんなときに病気やけがで長期間働けなくなると、家計に大きな負担を与えることになります。

特に、会社員の方は勤務先で加入している健康保険から傷病手当金(給与の2/3、最長1年6ヶ月まで)を受け取れますが、自営業やフリーランスの方にはこのような公的保険のセーフティーネットがないため、自ら備える必要があります。

40代後半で子どもが独立した場合は、それまで子どものために手厚くしていた死亡保障の内容を見直し、浮いた保険料は老後資金の準備に充てましょう。

50代では、多くの世帯で子どもが独立するため、老後に向けて資金を貯めるラストチャンスです。

貯蓄以外の選択肢として、保険であれば個人年金保険や養老保険などが活用できます。

また「医療保険に加入してはいるものの、長い間保障内容を見直していない」という場合は、忘れずに見直しを行いましょう。

医療技術の進歩にともない、治療の選択肢は増え、入院日数も短くなる傾向にあります。

それなのに保障内容が加入当時のままだと、高額な先進医療が全額自己負担になったり、入院保障が5日目以降でないと受けられなかったり……ということも起きかねません。

既往歴があると保険料が高くなったり、特定の保障が適応外となったりする場合もあるため、医療保障の見直しは必ず健康なうちに行いましょう。

60代になったら、公的年金(国民年金、厚生年金)や企業年金、個人年金保険などから受け取れる年金額を計算し、老後の生活設計を行いましょう。

定年退職の際にまとまった金額の退職一時金が入った場合には、それを元手に一時払いの個人年金保険に加入する方も多いようです。

また50代のときと同じく、医療保険の保障内容については、病気のことをあまり意識しない健康なときにこそ、定期的に見直す習慣をつけておきましょう。

さらに60代は、70代、80代と年齢を重ねて介護が必要になったときの備えについても考え始める年代です。

現在の公的介護保険制度では、「要支援」「要介護」認定を受けた場合の公的介護サービス利用時の自己負担額は、前年の所得に応じて1~3割となっています。

しかし、1ヶ月の利用限度額を超えた部分に加え、介護施設の居住費や食費、おむつなどの消耗品代、タクシー代などは保険適用外となります。

公的介護保険でカバーしきれない費用に備えるために、民間の介護保険への加入も検討しましょう。

年代やライフステージによって想定するべき将来のリスクと必要な保障は異なります。

それぞれの年代で必要な保障が把握できたら、現在~将来にわたる家計の収支も考慮し、加入する保険を検討しましょう。

個人ひとりひとりが納得できる保険選びは、「コのほけん!」で!ぜひ、保険選びの参考にしてみてください。

しかし、実際に保険に加入する際には満期をいつにするか、保障内容に重複がないかなど判断が難しい部分も出てくるでしょう。

そんなときは家計のプロであるファイナンシャル・プランナー(FP)にご相談を。

下記よりお気軽にお問い合わせください。キーワードで記事を検索