「医療保険って本当に必要なの?」「病気への不安はあるけど、種類が多すぎてどんな保障が必要なのか分からない」と疑問を感じている方も多いのではないでしょうか。

今回は医療保険の必要性や選び方について詳しく解説します。

医療保険ってどう選べばいいの?選び方を分かりやすく解説

執筆者:マネーFix 編集部

目次 [開く]

医療保険は不要?必要?

そもそも、公的医療保険制度が充実している日本で、民間の医療保険に加入する必要はあるのでしょうか。

日本では国民健康保険や勤務先の健康保険組合や共済組合など、全員がなんらかの公的医療保険に加入する国民皆保険制度を採用しているため、病気やけがの治療にかかった費用の自己負担額は原則3割で済みます。さらに、高額療養費制度によって1ヶ月に支払った医療費のうち、限度額を超えた部分は払い戻してもらえます。

ところが、こうした手厚い保障があるにもかかわらず、多くの人は病気やけがで働けなくなったときの経済的な不安を感じています。生命保険文化センターの調査*によると、生活する上で不安に感じていることとして、「自分が病気や事故にあうこと」と回答した人の割合は全体の58.6%。そのうち「病気や事故に対する備えができていない」と回答した方は約6割にも上りました。

はたして、公的医療保険の保障だけで十分なのでしょうか?病気やけがをしたときの自己負担額や収入への影響などを考えながら解説していきます。

出典:生命保険文化センター|生活保障に関する調査 令和元年度|第Ⅰ章 生活設計と生活保障意識|3. 生活上の不安と経済的準備状況

病気やけがをしたときの治療費の自己負担額は?

病気やけがで入院が必要になったとき、公的医療保険制度があっても自己負担額が思いのほか高額になることがあります。

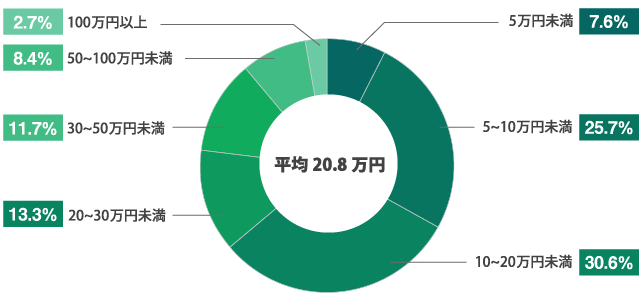

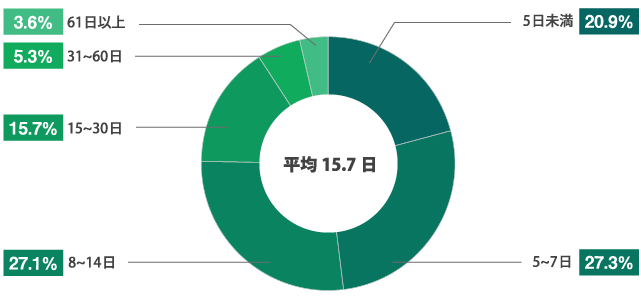

生命保険文化センターの調査*によると、1回の入院にかかる自己負担額の総額は平均20.8万円です*。また、入院日数は平均15.7日となっていますが、分布を見ると5~7日がもっとも多く27.3%となっています。

出典:生命保険文化センター|生活保障に関する調査 令和元年度|第Ⅱ章 医療保障|2. 過去5年の入院経験より作成

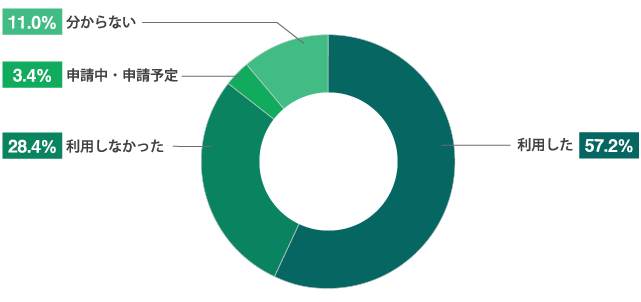

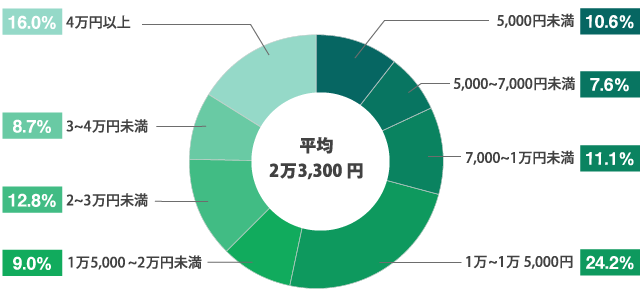

さらに、自己負担総額を入院日数で割って算出した入院1日あたりの自己負担額は平均2万3,300円ですが、もっとも多く分布しているのは1万円以上1万5,000円未満で24.2%となりました。その一方で、調査対象のうち半数以上(57.2%)の方が高額療養費制度を利用しているにもかかわらず、入院1日あたりの自己負担額が2万円以上かかった方が4割近くいることが分かります。

出典:生命保険文化センター|生活保障に関する調査 令和元年度|第Ⅱ章 医療保障|2. 過去5年の入院経験より作成

健康保険の対象となる保険診療(診察、検査、投薬、入院、手術、リハビリなど)は自己負担3割で利用できます。しかし、先進医療の技術料や差額ベッド代、食事代、交通費、雑費などは原則、全額患者の自己負担となり、高額療養費制度の対象にもなりません。

全額自己負担となる費用の例

| 先進医療の技術料 | 「一般の保険診療で認められている医療の水準を超えた最新の医療技術」と厚生労働大臣から承認された医療行為のこと。1回の治療で数百万円を超えるものも。全額負担となるのは先進医療の技術料にかかる部分で、診察・検査・投薬・入院料など一般の治療と共通する部分は3割自己負担。 |

|---|---|

| 差額ベッド代 (特別療養環境室料) | 1部屋のベッド数(1~4床)など一定の環境を満たす部屋を利用する場合に必要。1日あたり3,000円~7,000円程度の負担に。洗面台、トイレ、シャワーなどの設備が整った部屋になると1万円を超えることも。 |

| 食事代 | 病院内で提供される食事代。 |

| 交通費 | お見舞いに来る家族の交通費。 |

| 雑費 | 入院に必要な衣類や日用品。 |

特に大きな負担となるのが先進医療の技術料です。がんの治療法として有名な重粒子線治療や陽子線治療も先進医療に当たり、治療を受けるには技術料を全額自費で支払わなくてはなりません。

その金額は1回あたり100万円を超えますが、先進医療特約のある民間の医療保険に加入すれば、これらの治療にかかる費用をカバーできます(合計2,000万円など上限額あり)。年間の実施件数が100回以上の先進医療を1回あたりの技術料が高額な順に並べると以下のとおりです。

主な先進医療

| 技術名 | 先進医療費総額(A) | 年間実施件数(B) | 1回あたり技術料(A÷B) |

|---|---|---|---|

| 重粒子線治療 ※注 | 2,224,327,000円 | 720回 | 3,089,343円 |

| 陽子線治療 ※注 | 3,493,466,780円 | 1,295回 | 2,697,658円 |

| 腹腔鏡下傍大動脈リンパ節郭清術 | 163,175,714円 | 187回 | 872,597円 |

| 高周波切除器を用いた子宮筋症核手術 | 44,519,272円 | 147回 | 302,852円 |

| MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 88,389,485円 | 821回 | 107,661円 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 7,617,982円 | 201回 | 37,900円 |

| ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法) | 11,102,954円 | 375回 | 29,608円 |

| 糖鎖ナノテクノロジーを用いた高感度ウイルス検査 | 1,014,960円 | 295回 | 3,441円 |

厚生労働省|第81回 先進医療会議(2019年12月5日開催)|令和元年度先進医療技術の実績報告等について|出典1令和元年6月30日時点における先進医療Aに係る費用」より作成

注:重粒子線治療や陽子線治療の場合、照射回数を問わず、一つの腫瘍に対する一連の治療費がこの金額となります。

病気やけがをしたときの収入は?

病気やけがの療養中には、入院治療費をはじめとする「出ていくお金」だけでなく、働けない期間の収入という「もらえたはずのお金(逸失収入)」についても考えなくてはなりません。医療保険が必要かどうかは、収入が減ったり途絶えたりしたときに、しばらく生活できるだけの貯蓄があるかどうかも踏まえて判断しましょう。

会社員や公務員の方は、一定の要件を満たせば勤め先の健康保険から傷病手当金を受け取れますが、金額は収入の約2/3となりますので減収は免れません。また、自営業やフリーランスの方が加入する国民健康保険には同様の制度がないため、働けない期間の収入がゼロになってしまう恐れがあります。実際、生命保険文化センターの調査では約2割*の方が病気やけがによる入院で得られなかった収入(逸失収入)があったと答えています。

出典:生命保険文化センター|生活保障に関する調査 令和元年度|第Ⅱ章 第2節(4)直近の入院時の逸失収入の有無

傷病手当金とは?

傷病手当金とは、会社員や公務員の方が加入する健康保険(協会けんぽ、組合健保、共済組合)のみにある生活保障のための給付金の一種です。業務外の、病気やけがが理由で仕事を休む必要があり、その間の給与の支払いがない場合、勤め先の健康保険から傷病手当金を受け取れます。

受け取れる期間は3日連続で仕事を休んだとき、休業4日目~最長1年6ヶ月、受け取れる金額は1日あたりもらえたはずの収入のおよそ2/3となります。主に大企業にお勤めの方が加入している組合健保の中には、期間が延長されたり金額が上乗せされたりする付加給付がある場合もあります。

<傷病手当金の要件>

- 業務外の病気やけが*1の療養のため、働くことができない

- 3日連続で休み、4日以上働くことができない

- 休んでいるあいだの給与の支払いがない

<傷病手当金の支給日額の求め方>(支給開始前の過去12ヶ月間の各月の標準報酬月額*2を平均した額)÷ 30日*3 × 2/3

1:業務外の病気やけが…業務上の病気やけがの場合は、労災保険から休業補償給付が受け取れます。

2:標準報酬月額…健康保険や厚生年金などの社会保険料や給付金額を算出する際の基準となる金額。毎年4月・5月・6月に支払われた報酬月額(基本給に通勤手当、残業手当、家族手当などの各種手当を加えた月収)を元に決められ、その年の9月から翌年8月まで適用されます。

3:30日…公務員の方が加入している共済組合の場合は、22日で計算します。

医療保険のニーズが高いのはこんな人

病気やけがをしたときの支出と収入、双方の面から考えると、医療保険が不要な人は以下のようなごく一部の方に限られ、ほとんどの方には一定の備えが必要です。

- 資産家(治療期間が長引いても問題にならないほどの資産のある方)

- 不労所得(不動産の賃料収入や株の配当)のある方

- 福利厚生の手厚い大企業にお勤めで、充分な医療保障のある方

また、以下に当てはまる方は民間の医療保険に加入するニーズが特に高いと考えられます。

- 子どもの教育費や住宅ローンの返済費などの出費が多く、病気の治療にかかる臨時出費を抑えたい

- がんなどの大きな病気にかかったときに備え、先進医療も含めた治療の選択肢をより多く残したい

- 入院時には大部屋ではなく個室などのゆっくり療養できる環境を選びたい

- 貯蓄が少なく、収入が途絶えてもしばらく生活できるだけのゆとりがない

- 傷病手当金などのセーフティーネットが少ない自営業やフリーランスの方

3分でわかる保険の基礎知識はこちらの記事をチェック!

医療保険の主契約を選ぼう

医療保険の加入を検討するとき、どのような点に注目すればよいのでしょうか。まずは保険契約の基本となる主契約の選び方を解説します。

入院給付金は5,000円?1万円?

医療保険の基本となる保障が入院給付金です。病気やけがで入院が必要になった場合に、入院1日あたりの給付金額(入院給付金日額)に入院日数を掛けた金額を受け取れます。

多くの医療保険で入院給付金日額は5,000円か1万円に設定されています。「大部屋でも気にならない」場合は5,000円、「同じ部屋に他人がいると落ち着かない」場合は差額ベッド代がかかることを考慮して1万円を選びましょう。

なお、入院給付金を受け取れるのは、病気やけがの治療が目的の入院の場合のみであり、検査入院の場合は受け取れません。

1入院の支払限度日数はどのくらい必要?

入院給付金には1回の入院で最大で何日分まで給付金をもらえるかを定めた支払限度日数があります。

入院給付金を計算する際の「1入院」とは「1回病院に入院した」という意味ではなく、「一定期間内の同じ病気での入院」を意味します。例えば「がんの手術で1カ月入院し、10日後に再びがんの治療で入院した」という場合は「1入院」と見なし、「がんの手術で1カ月入院し、10日後にけがの手術でもう1カ月入院した」という場合は、それぞれ別の入院として扱われます。

1入院あたりの支払限度日数は保険のタイプによって60日、120日、180日と幅広く設定されており、支払限度日数が多い保険を選んだ場合はその分保険料が高額になる可能性があります。厚生労働省の調査*によると、入院日数は平均29.3日のため、基本的に支払限度日数は60日で充分と考えてよいでしょう。

出典:厚生労働省|平成29年(2017)患者調査の概況「年齢階級別にみた退院患者の平均在院日数の年次推移」

医療保険には1入院あたりの支払限度日数のほかに、通算限度日数も定められています。通算限度日数とは保険の契約期間を通して給付金が支払われる最大日数のことで、保険によって1,000日や1,095日などと設定されています。

また、商品によっては免責期間が設定されていることもあります。例えば「給付金の支払い対象になるのは入院6日目から」という定めがある場合は、最初の5日間に対しては入院給付金が支払われません。昔に比べて入院日数は短期化しているため、現在は入院後1日目から受け取れる商品が一般的です。

手術給付金は倍率一律タイプ?倍率変動タイプ?

医療保険のもう一つの基本となる保障に、所定の手術を受けた場合に受け取れる手術給付金があります。手術給付金は入院給付金と連動しており、「入院給付金日額の◯倍」という形で支払われます。その倍率が手術の種類を問わず一定の倍率一律タイプと手術の種類によって変わる倍率変動タイプがあります。

倍率一律タイプは手術の種類を問わず、入院給付金日額に一定の倍率を掛けた金額が支払われます。例えば入院給付金が日額1万円、倍率が一律10倍の保険に加入している場合は、10万円を受け取れます。手術の種類によって倍率は変わりませんが「入院時に施術した場合は10倍、外来で手術した場合は5倍」など入院の有無によって倍率が変わり、おおむね5倍~20倍程度となっています。

倍率変動タイプは、手術の種類(区分)によって10倍、20倍、40倍など入院給付金に掛ける倍率が異なります。入院給付金が日額1万円、倍率40倍に区分されている手術を受けた場合、40万円を受け取れます。一律タイプよりも保険料は高くなりますが、心臓手術やがんの摘出手術などの重い手術に対しては40倍など倍率が高く設定されていますので、より手厚い保障を受けられます。

保険料を安く抑えたい場合は倍率一律タイプを、手術の重さに応じて手厚い保障を受けたい場合は倍率変動タイプを選びましょう。また、いずれの場合も給付対象となる手術や倍率は商品によって異なります。契約時には約款をよく確認しましょう。

医療保険に特約は必要?

保険には主契約のほかに、必要に応じて特定の保障を手厚くする特約をつけることができます。特約をつけた分、保険料は上がるため、以下の内容を確認したうえで本当に必要な特約かどうか検討しましょう。

特定の病気になった場合の特約

女性特有の病気や三大疾病、がんなど、特定の病気になったときに手厚い保障を受けられる特約があります。それぞれの特長と保障内容を解説します。

■女性特約

乳がんや、卵巣がんなどの女性特有の病気にかかった場合に保障が上乗せされるのが女性特約です。子宮や卵巣の病気、妊娠・出産時の病気やトラブルなど、女性は男性より医療費がかかるリスクが高くなっています。女性特有のがん、特に子宮頸がんは20代~30代でも発症するリスクが高いほか、妊娠・出産時のさまざまなリスク(妊娠合併症や帝王切開など)に備える必要もあります。

代表的な上乗せ給付には女性疾病入院特約、女性疾病手術特約、女性疾病通院特約などがあります。上乗せ給付の対象となる女性特約の病気は商品によって異なるため、契約時に必ず確認しましょう。

代表的な女性特有の病気

- 乳がん

- 乳腺症

- 卵巣がん

- 卵巣機能障害

- 卵巣のう腫(チョコレートのう胞など)

- 子宮体がん

- 子宮頸がん

- 子宮筋腫

- 子宮内膜症

- 子宮外妊娠

- 妊娠合併症(妊娠高血圧症候群、妊娠糖尿病など)

- 早産・流産

- 帝王切開

...など

■三大疾病特約

がん(悪性新生物)、急性心筋梗塞、脳卒中(くも膜下出血、脳内出血、脳梗塞)は日本人の三大死因と呼ばれ、これらの病気が原因で亡くなる方は年間の死亡者の約半数を占めます。この三大疾病になった場合に保障が上乗せされるのが三大疾病特約です。

日本人の死因上位10位(平成30年)

| 順位 | 死因 | 死亡数 | 死亡総数に占める割合 |

|---|---|---|---|

| 1 | 悪性新生物(がん) | 373,584人 | 27.4% |

| 2 | 心疾患(急性心筋梗塞) | 208,221人 | 15.3% |

| 3 | 老衰 | 109,605人 | 8.0% |

| 4 | 脳血管疾患(脳卒中) | 108,186人 | 7.9% |

| 5 | 肺炎 | 94,661人 | 6.9% |

| 6 | 不慮の事故 | 41,238人 | 3.0% |

| 7 | 誤嚥性肺炎 | 38,460人 | 2.8% |

| 8 | 腎不全 | 26,081人 | 1.9% |

| 9 | 血管性等の認知症 | 20,521人 | 1.5% |

| 10 | 自殺 | 20,031人 | 1.5% |

出典:厚生労働省|人口動態統計 平成30年|第6表 性別にみた死因順位(第10位まで)別死亡数・死亡率(人口10万対)・構成割合より作成

三大疾病特約の代表的な保障は三大疾病一時金です。三大疾病と診断され「所定の状態」になった場合に、100万円、200万円、300万円などの三大疾病一時金を受け取ることができます。三大疾病にかかると手術後にも通院やリハビリといった長期の治療が必要になるケースが多いため、まとまったお金は家計の心強い支えになります。

そのほかにも三大疾病と診断されると入院給付金の支払上限日数がなくなる支払日数無制限特約や、以降の保険料の払い込みが免除される保険料免除特約などを選べる商品もあります。

保険金が支払われるかどうかを左右する「所定の状態」の定義は商品によって異なります。また、一時金の受け取りには細かな条件があり、三大疾病と診断されても必ずお金が受け取れるとは限らないため、契約時に約款を確認しておきましょう。

■がん特約

がん特約はがんになった場合に保障が上乗せされる特約です。代表的な保障はがん診断特約やがん入院特約、がん通院特約などが挙げられます。

がんに関しては特約ではなく別途がん保険を契約するという選択肢もあります。がん保険はがん特約に比べて月々の保険料が高い分、がんの治療に特化した手厚い保障があります。医療保険と違い入院限度日数がないため、治療が長期に及んだ場合も安心です。ただし、がん保険の場合がん以外の病気に対する保障はありません。

比較的低コストの医療保険の特約で十分なのか、保険料が高くても手厚い保障を受けられるがん保険がいいのかをよく考えて選びましょう。

先進医療を受けた場合の特約

第1章で説明したとおり、先進医療は公的医療保険の適用外のため、高額な治療費が全額自己負担となります。例えば、がんの治療法として有効な重粒子線治療には約300万円もかかります。このような莫大な医療費の負担を軽減し、治療の選択肢を増やすために、先進医療特約があります。

先進医療を受けるために必要な自己負担額と同額を受け取れるタイプがほとんどで、受給総額には1,000~2,000万円などの上限額があります。すべての方に先進医療が必要とは限りませんが、先進医療特約にかかる月々の保険料は100円前後とわずかなものです。もしもの時の経済的負担や治療の選択肢が減るリスクに備えて検討しましょう。

通院治療を受けた場合の特約

最近では入院期間が短くなる一方で通院治療が増えていることから、通院治療費を保障する特約もあります。すべての通院が対象となるわけではなく、一般的には入院前後の通院に対して、通院給付金が支払われます。保険会社によって支払い対象となる入院の定義や保障期間が異なります。

関連記事

関連記事保険期間と保険料の払込期間を決めよう

主契約と特約の内容が決まったら、保険期間のタイプや保険料の払込期間をどのくらいにするか選びましょう。

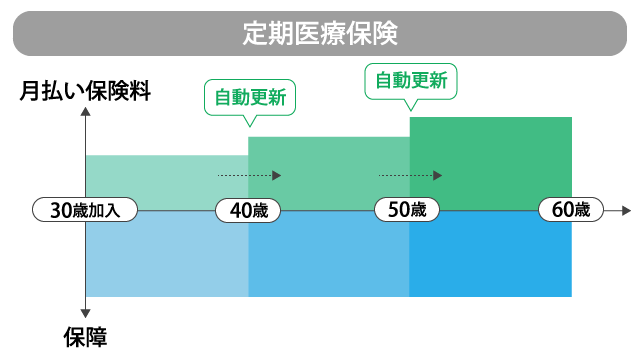

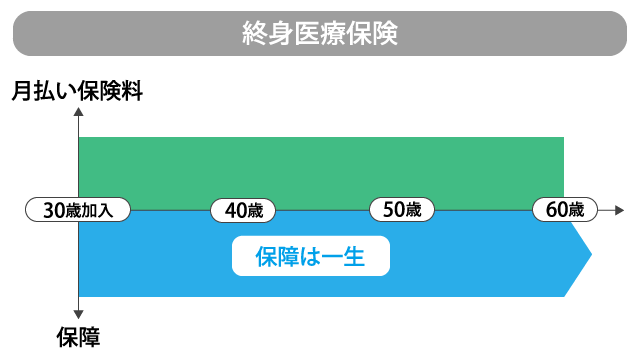

保険期間は定期タイプ?終身タイプ?

医療保険には保険期間(保障される期間)が5年・10年などと決まっている定期医療保険と、一生涯続く終身医療保険があります。同じ年齢で同じ保障内容の場合、終身タイプより定期タイプのほうが契約当初の保険料が割安です。終身タイプは契約時の保険料は定期タイプより割高ですが、保険料がずっと変わらないという特長があります。

定期タイプの医療保険は、契約者からの申し出がない限り契約は自動更新されます。更新の度に保険料は上がっていくため、高齢になればなるほど高い保険料を払うことになります。ただし、保険期間が満了するタイミングで契約内容の見直しができるため、満了時の家計の状況に合わせて無理なく支払いができる内容にしたり、病気のリスクが高まる老後には保障を手厚くしたりといった変更が可能です。

終身タイプの医療保険は契約時から一生涯、保障内容も保険料も変わりません。保険料が一定なので、年々保険料が上がっていく定期医療保険に比べると、現役をリタイアした後の支払いの負担は軽くなります。老後の備えとしては心強い保険と言えます。保険期間が定期タイプの保険にするか、終身タイプにするかは双方のメリットをよく確認したうえで自身のライフプランに合ったほうを選びましょう。

30歳で保険に加入した場合の例

保険料の払込期間は短期払い?終身払い?

終身医療保険の場合、保険料の払込方法にはあらかじめ定めた期間内で払い終える短期払いと、保障が続く限り生涯払い続ける終身払いの2種類があります。

短期払いの場合、年金受給開始前に保険料の払い込みを終わらせておけば、老後は保険料を払わなくても一生涯保障が続きます。ただし、保険料の払い込みが完了した後に保障内容の見直しを行わない(できない)ことが前提となりますので、長期を見据えた保障内容で契約する必要があります。

一方の終身払いは保険料をずっと払い続けなければなりませんが、その分短期払いより月々の保険料が割安です。さらに、定期的に保障内容を見直すことができるので、常に最新の医療技術や治療動向に合わせた保障を受けられます。

このように短期払いと終身払いにはそれぞれメリットとデメリットがあるため、内容を比べて家計の状況に合ったほうを選びましょう。

<医療保険の保険料は「掛け捨て」がほとんど>

医療保険は病気やけがの治療費やその間の逸失収入を賄うことが目的のため、満期保険金や死亡保険金がなく、保険料は掛け捨てになるのが一般的です。満期保険金や死亡保険金の支払いのために保険料を積み立てて運用する必要がない分、保険料を抑えることができ、少ない掛金で「もしも」のときには大きな保障を得られるのです。

病気やけがなく健康に過ごせたときに祝金がもらえる「積み立て型」の医療保険もありますが、「掛け捨て型」に比べて数が少なく商品の選択肢があまりないのが現実です。

貯蓄性の高い保険を探しているなら、目的に合わせて低解約返戻金型終身保険や養老保険、学資保険、個人年金保険を検討しましょう。

関連記事年代別に必要な医療保険とは?

年齢やライフイベントによって、手厚くする保障、見直しが必要な保障は異なります。年代別にどのような保障が必要なのかを解説します。

20代~30代に必要な医療保険

20代~30代は収入が少なく、貯蓄も十分ではない時期のため、病気やけがで入院が必要になったときに備え、ベーシックな医療保険に加入しましょう。

特に、女性の方は女性特約を付けておくと安心です。この年代の女性は子宮頸がんなどの女性特有の病気のリスクが高く、さらには妊娠や出産を経験する方も多いかと思います。妊娠・出産そのものは病気ではないため医療保険の適用外ですが、妊娠高血圧症候群などの妊娠合併症の治療や、帝王切開になったときの手術費は医療保険でカバーできることがあります。

終身医療保険の場合、若いうちに加入すると割安な保険料が一生涯変わらないというメリットもあります。定期タイプにするか終身タイプにするか選ぶ際にはこの点も考慮に入れておきましょう。

40代~50代に必要な医療保険

40代~50代は主契約の内容を見直し、病気のリスクに備えた特約をつけるかどうか検討しましょう。

この時期は子どもの進学や住宅ローンの返済など出費が多く、病気やけがの治療のために臨時出費がかさむと家計に大きな打撃を与えます。入院給付金の額や支払い限度日数など、主契約の内容を見直し、経済的リスクに備えましょう。

また、40代~50代は生活習慣病やがんのリスクが高まってくる年代でもあります。三大疾病特約やがん特約を付加することで保障を手厚くしたり、がんの保障が充実しているがん保険の契約を考えたりしてもよいでしょう。

60代に必要な医療保険

60代で「長いあいだ、医療保険の保障内容を見直していない」という方は見直しを必ず行いましょう。

50代後半から60代にかけては子どもが独立し、セカンドライフの準備に入る方も増える時期です。老後のライフプランやマネープランを立てるときに医療保障についても見直しましょう。

現在では医療の進歩で保障の対象となる先進医療の種類が増え、入院の日数も短くなる傾向にあります。保障内容が加入した当時のままだと、先進医療や短期間の入院に対する保障が手薄になっているかもしれません。健康状態や既往歴によっては特定の保障が対象外になるケースもあるため、健康に自信があるうちに保険の見直しをしておきましょう。

まとめ

日本は国民皆保険のため「民間の医療保険は必要ない」と思っている方も多いようですが、実際、病気やけがが原因で入院や手術が必要になると、大きな負担を強いられます。収入や貯蓄が心もとない、子どもの教育にまだまだお金がかかる、万が一のときには先進医療も選択肢として残しておきたい……そんな場合はやはり民間の医療保険に加入しておくと安心です。医療保険は基本的に掛け捨て型なので、月々わずかな保険料を支払えば万が一の際には大きな保障を得られます。

まずは主契約となる入院給付金や入院限度日数、手術給付金を決め、必要に合わせて特約を上乗せしましょう。最後に保障が必要な期間(保険期間)と保険料の払込方法を決めます。若いうちは必要最低限の保障をしておき、その後ライフステージが変わるたびに保障内容の見直しを行いましょう。

今の家計の状況やライフプランに合った医療保険に加入したい、保障を見直したいという方は、お金のプロであるファイナンシャル・プランナー(FP)に気軽にご相談を。