出産やマイホームの購入、転職など、30代以降はさまざまなライフイベントが発生しやすい年代です。

今後のライフイベントを想定して、30代では何にどのくらいの資金を準備しておく必要があるのでしょうか。

この記事では、30代が今後のライフイベントで準備しておきたい資金と、30代の貯蓄の実態について解説します。

【貯蓄額】30代夫婦の25%が月3万円未満という実態。30代で準備しておくべき資金をFPが解説

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

30代夫婦が準備しておくべき資金

30代では、40代以降に発生するライフイベントも想定しながら、中長期的な視点でお金を準備する必要があるでしょう。

特に、30代夫婦が今後のライフイベントを見据えて準備しておきたい資金は、次の3つです

- マイホーム購入の費用

- 出産費用や教育費用

- 不測の事態への備え

マイホーム購入の費用

マイホームを購入する場合は、購入資金の約1~2割を、自己資金として準備しておくとよいでしょう。

例えば、購入したい物件が5000万円だとすれば、準備すべき自己資金は500万~1000万円となります。

自己資金は、マイホームを購入する場合に必要な「諸費用」を支払うための資金や、引越し代、家具を買い替える費用に使います。

諸費用の相場は物件価格の5%程度なので、5000万円の物件価格だと、250万円を用意しておくとよいでしょう。

また、自己資金は、住宅ローンの頭金としても利用できます。

金融機関によっては、頭金の割合が多いと金利が低くなる場合があります。

さらに、頭金があり借入金額が少なくなることで、審査に通りやすくなります。

出産費用や教育資金

出産費用や教育資金の準備も必要です。

厚生労働省が発表した「出産費用の実態把握に関する調査研究(令和3年度)」によると、出産費用の平均額は46万7000円でした。

出典:厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)」

出産費用は、病院の施設や地域によっても異なります。

出産費用は50万円ほど必要だと認識しておきましょう。

子どもの出産時には、子ども1人あたり50万円の「出産育児一時金」が支給されます。

そのため、出産費用が平均的な金額であれば、自分たちで出産費用を用意する必要はないでしょう。

しかし、出産費用とは別でお金がかかるベビー用品や、将来的な子どもの教育資金は必要なので、いまのうちから準備する必要があります。

- 出産時のベビー用品:約10万円

- 子どもの教育資金:進学先による

教育資金は、子どもが私立に行くか、公立や国立に行くかによって異なります。

小学校から大学まで、すべて国公立に通った場合でも、教育費は総額で1000万円ほどかかります。

すべて私立の場合は、教育費が2000万円を超えるので、早いうちから準備をしておくとよいでしょう。

子どもの教育費については、こちらの記事「子どもの教育費はいくら必要?大学までかかる費用の目安や学費の負担を減らす方法を紹介」も参考にしてください。

不測の事態への備え

以下のような不測の事態が起こったときに生活できるだけの備えも、準備しておく必要があります。

- 転職や倒産による失業

- 業績悪化や不景気による収入減

- 病気や事故による就業不能

予期しない状況が発生しても、当面の生活は維持できるように、生活費の半年から1年分は蓄えておきましょう。

さまざまなライフイベントで必要な資金は、貯蓄によって蓄えるしかありません。

では、実際に30代の夫婦がどのくらい貯蓄できているのか、実態を確認してみましょう。

30代夫婦の貯蓄実態

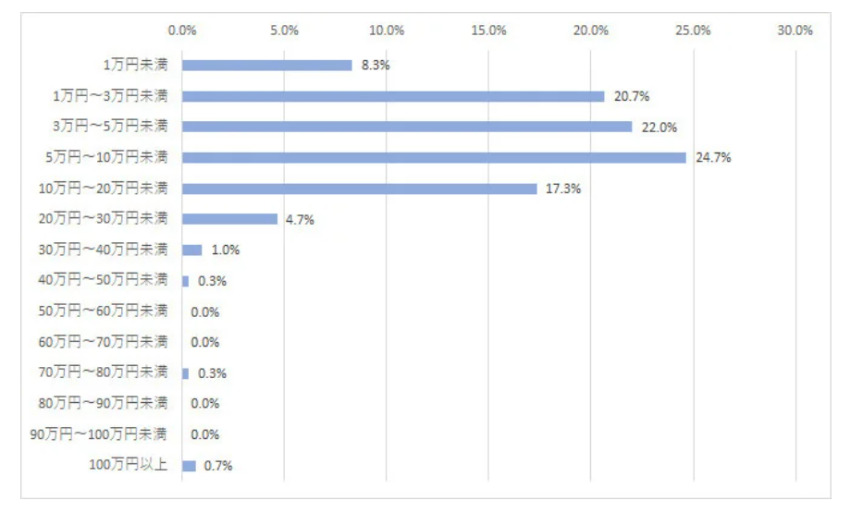

株式会社タンタカは、30代共働き夫婦300名を対象に月々の貯金額を調査しました。

「月々」にどのくらい貯金ができていますか?

出典:株式会社タンタカ「月々の貯金額の調査」

月々の貯金額として最も回答率が高かったのは「5万円~10万円未満」(24.7%)で、「3万円~5万円未満」(22.0%)、「1万円~3万円未満」(20.7%)と続きました。

共働き夫婦はそれぞれ収入を得ているので、貯蓄しやすい印象をもたれます。

しかし、4世帯に1世帯が「毎月の貯金が3万円未満」となっており、思うように貯蓄ができていない実態が伺えます。

これから貯蓄を始めたい、もしくはなかなか貯蓄ができないという人は、まず毎月の収入と支出を把握し、削減できそうな支出項目を洗い出しましょう。

また「余った分を貯金に回す」という考え方ではなく、最初に貯蓄に回す分を差し引いて「残りの費用で生活する」という考え方で家計をやりくりするとお金を貯めやすくなります。

先々に待ち受ける必要資金に少しでも回せるように、この機会に家計の見直しをしてみてはいかがでしょうか。

どのように見直せばよいかわからない場合は、ファイナンシャルプランナー(FP)への相談がおすすめです。

こちらの記事「ファイナンシャルプランナーに家計相談|あなたの家計を改善するための方法」も参考にしてみてください。

出典

- 厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)」

- 株式会社タンタカ「月々の貯金額の調査」https://tantaka.co.jp/