日本証券業協会が2022年に実施した「個人投資家の証券投資に関する意識調査」によると、NISAやiDeCoがきっかけで、投資に興味や関心を持った人の割合は40.1%でした。

2018年の22.2%から約1.8倍の増加となり、投資に対する意識の高まりが伺えます。

この記事では、投資の手段として人気の「NISA」や「iDeCo」と、昨今注目を集めている「変額保険」の違いについて解説します。

「変額保険」「NISA」「iDeCo」 はどう違う。目的によって使い分けが重要

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

変額保険、iDeCo、NISAの特徴

「変額保険」「NISA」「iDeCo」の3つに共通するのは、株式や債券に投資をして資産を形成できる点です。

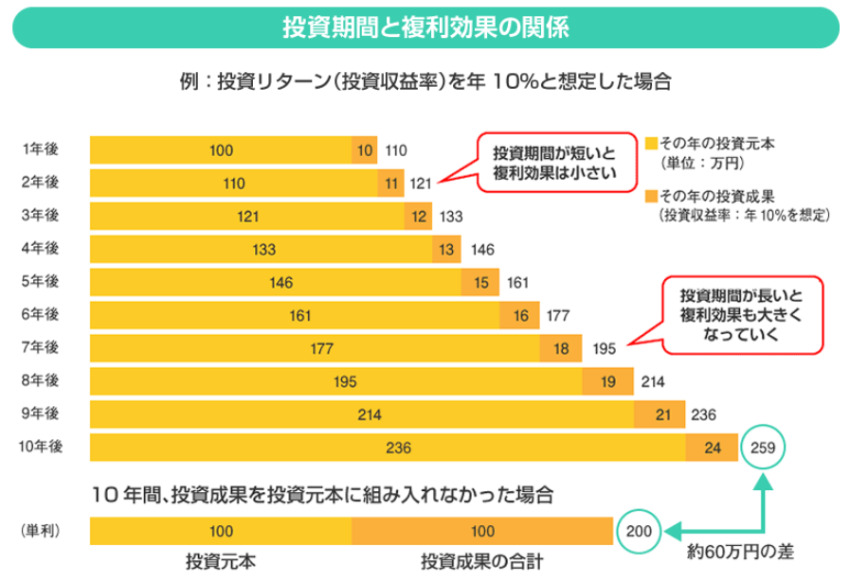

通常、複利での運用となるため、投資期間が長くなると、投資リターンがより大きくなります。(下図参照)

出典:金融庁「投資の基本」

また、変額保険やNISAやiDeCoによる投資は、税制優遇を受けられます。

それぞれの特徴や違いを確認していきましょう。

変額保険

変額保険は、万が一の死亡リスクに備えながら、保険料の一部を株式や債券への運用に回す保険です。

iDeCoやNISAと違う点は「万が一の保障」がある点です。

また、変額保険で運用中の利益に対しては税金がかからないという点も特徴です。

さらに「生命保険料控除」も活用できるので、所得税や住民税の軽減もできます。

一方、変額保険は運用に関する手数料や、保険の維持管理費といったコストがかかります。

死亡時の保障も確保しながら資産形成したい人に向いています。

変額保険の概要については、こちらの記事「変額保険のメリットや注意点」も参考にしてください。

iDeCo

iDeCoの最大の特徴は、掛金を「小規模企業共済等掛金控除」の対象にできる点です。

掛金が全額所得控除されることで、変額保険やNISAと比べて、所得税や住民税の節税効果が大きくなる可能性があります。

また、変額保険やNISAと同様、運用益は非課税となります。

さらに、受け取り時も「公的年金控除」もしくは「退職所得控除」の対象となります。

一方iDeCoは、原則60歳まで引き出すことができないので、運用資産は老後に活用するしかありません。

したがって、教育資金や住宅資金などにあてたい場合は、iDeCoは向いていません。

老後資金を準備することが目的の人におすすめです。

NISA

NISAは、NISA口座内で投資をした金融商品から得られる利益が非課税になる制度です。

「一般NISA」と「つみたてNISA」の2種類に分かれています。

「つみたてNISA」は、iDeCoや変額保険と同じく、毎月の掛金や保険料を支払いながら資産運用をする「積立投資」です。

一方で、一般NISAは年間の投資枠120万円を限度に、手元の資金に応じて柔軟に株式や債券への投資ができる点が特徴です。

余剰資金をまとめて投資に一括投資するか、毎月分割して投資に回すか選べる点がメリットといえるでしょう。

ただし、現行制度では一般NISAとつみたてNISAを併用できません。

2024年からスタートする新しいNISAでは一般NISAとつみたてNISAが統合さるため、今後はデメリットではなくなりますが、現状では柔軟性に欠けている点に注意しましょう。

老後資金以外の目的(教育資金や住宅ローンの返済資金)で資産形成したい人におすすめです。

どのような手段で資産形成をするべきかは、個人のニーズだけでなく、世帯の資産状況や家族構成によって変わります。

どの方法で資産形成をするか迷っている人は、FPに相談してみるとよいでしょう。

出典

- 金融量「投資の基本」