昨今、将来の生活に向けた資産運用の意識が高まっており、保障を得ながら投資ができる「変額保険」が注目を集めています。

2023年4月には、三井住友海上あいおい生命と三井住友海上プライマリー生命が協働で、5月にはSOMPOひまわり生命保険が変額保険の市場に参入しました。

変額保険とは、どのようなメリットが期待できる商品なのでしょうか。

この記事では、変額保険の概要、メリットや注意点について解説します。

変額保険で投資と保障の二重取り?保険会社が続々参入中の変額保険市場。知っておきたいメリットや注意点

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

変額保険の概要

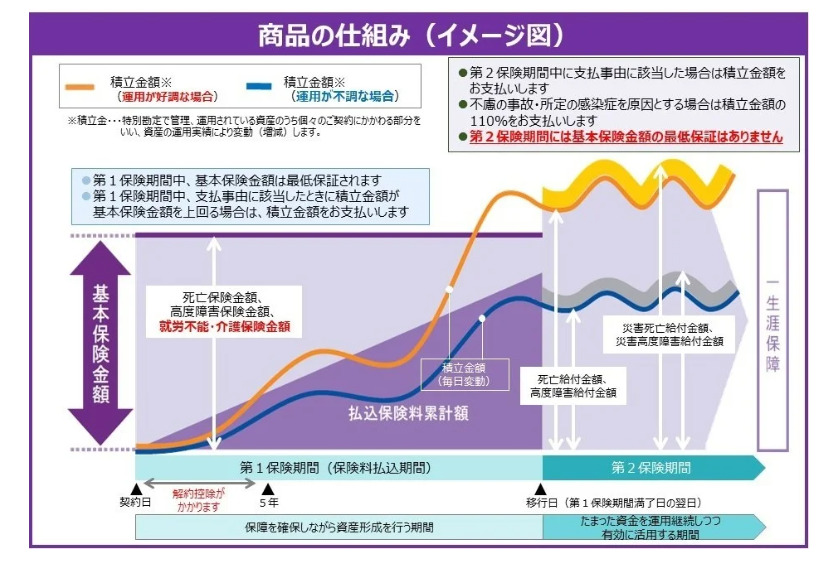

変額保険は、万が一の死亡リスクに備えながら、保険料の一部を株式や債券への運用に回す保険です。

満期が定められている「有期型」と、満期がない「終身型」に分かれます。

死亡保険金、解約返戻金、満期保険金は運用実績に応じて変動します。

出典:SOMPOひまわり生命保険株式会社「健康をサポートする変額保険 将来のお守り」

運用実績に応じて変動する保険商品ですが、死亡保険金については最低保証があるので、仮に運用実績がマイナスでも最低保証額は下回りません。

一方、満期保険金や解約返戻金には最低保証がありません。

そのため、運用実績がマイナスになった場合は、払い込んだ保険料の総額より、解約返戻金や満期保険金が少なくなる可能性(=元本欠損リスク)があります。

出典:筆者作成

また、商品によっては、三大疾病で所定の状態になると、以後の保険料が不要となる「払込免除」を特約で付けることができます。

変額保険のメリット

変額保険のメリットは、以下の2点です。

- インフレに強い

- 非課税で運用できる

物価が上昇するインフレ局面では、同じ金額で同じ商品が購入できなくなり、実質的に現金の価値が目減りした状態となります。

変額保険によって、物価上昇率を上回る運用実績が出た場合、インフレによる資産価値の目減りを防げるでしょう。

また、得られた収益が非課税になる点もメリットです。

通常、株式や投資信託で運用実績がプラスになり収益が発生すると、収益部分が課税対象となります。

しかし、変額保険であれば、契約期間中の運用益は課税対象となりません。

この点は、NISAやiDeCoと同じ性質をもっているといえるでしょう。

なお、こちらの記事「変額保険とNISAとiDeCoの違い」では、それぞれの違いについて解説しています。

変額保険の注意点

変額保険を利用する際は「元本欠損リスク」と「コスト」の2つに注意しましょう。

先述の通り、変額保険の解約返戻金や満期保険金には、最低保証が設定されていません。

経済情勢の悪化や為替変動によっては、払い込んだ保険料の総額を下回るリスクもあります。

また、変額保険を契約中は、手数料(コスト)がかかる点も注意が必要です。

一般的に、変額保険は以下の費用が発生します。

- 保険関係費用

- 運用関係費用

そのほかのコストとして、契約から一定期間内に解約すると負担する必要のある「解約控除」や、年金で支払いを希望する場合に負担する「年金管理費」などがあります。

変額保険は資産形成に活用できる一方、元本欠損リスクや手数料の面で注意する必要もある商品です。

リスクも理解したうえで、利用するかどうかを検討しましょう。

出典

- SOMPOひまわり生命保険株式会社「健康をサポートする変額保険 将来のお守り」