政府は、2023年3月3日に「空き家に関する法律」の改正案を閣議決定しました。

新たな法案では、空き家の管理を徹底しないと、税金の軽減措置が受けられなくなります。

税金の負担が最大で6倍になるため、空き家を所有、または所有する可能性がある人には重大な問題です。

この記事では、空き家に関する税金や、「空き家に関する法律」の改正案について解説します。

「空き家に関する法律」が改正の方向。空き家を放置すると固定資産税が6倍になるかもしれない

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

空き家に関する税金

空き家を所有していている場合、「固定資産税」と「都市計画税」が課税されます。

固定資産税

土地や家屋などの固定資産を所有している場合に支払う税金

【納める額】

- 土地:課税標準額×税率1.4%

- 家屋:課税台帳に登録されている価格×1.4%

都市計画税

都市計画法の市街化区域内に土地や家屋などを所有している場合に支払う税金

【納める額】

- 土地:課税標準額×税率0.3%

- 家屋:課税台帳に登録されている価格×0.3%

居住が目的の住宅用地の場合、特例措置があり、固定資産税と都市計画税は減額されます。

(「価格」は「課税標準額×税率」で算出された金額)

出典:東京都主税局「固定資産税・都市計画税(土地・家屋)」より作成

例えば、居住が目的の住宅用地で、課税標準額が1500万円の土地の場合、固定資産税は以下の通りです。

- 土地の面積が200平方メートル以内:1500万円×1.4%×6分の1=3万5000円

- 土地の面積が200平方メートル以上:1500万円×1.4%×3分の1=7万円

しかし、自治体から、倒壊など保安上の危険があると判断された空き家については、「特定空き家」として、住宅用地の特例措置から除外されます。

「特定空き家」としてみなされた場合、上記の事例での固定資産税は下記の通りです。

1500万円×1.4%=21万円

小規模住宅用地で、特例措置が受けられなくなると、固定資産税は6倍になります。

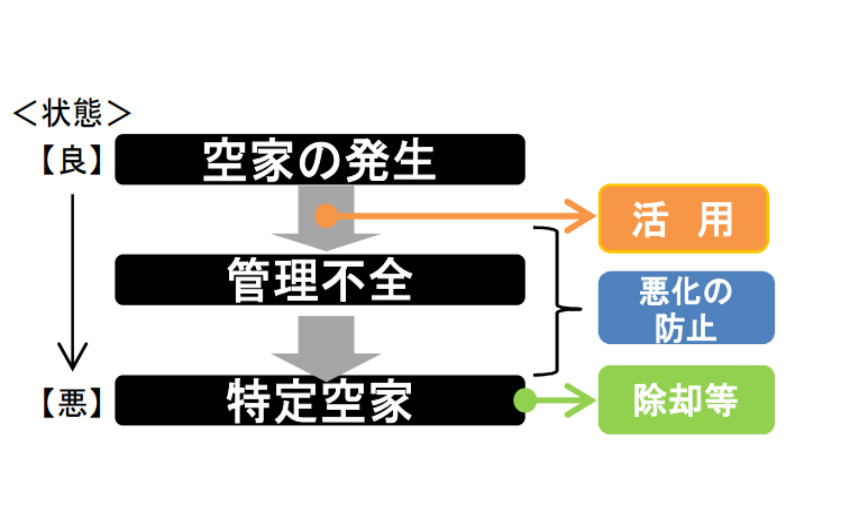

特例措置の除外範囲が広がる

次に、新しい法案として提出された改正案について確認してみましょう。

新しい法案では、「特定空き家」になるリスクのある空き家を「管理不全空き家」に指定できるようになります。

出典:国土交通省「空家等対策の推進に関する特別措置法の一部を改正する法律案」

「管理不全空き家」としてみなされると、「特定空き家」と同じく、固定資産税や都市計画税が減税される「特例措置」の対象から外れます。

つまり、新しい法案では、特例措置の除外範囲が広くなります。

相続などによって空き家を所有した場合、これまで以上に適切な管理が求められるようになります。

改正案が提出された背景は、空き家の増加です。

空き家の戸数は、この20年で約2倍になっています。

さらに、空き家は今後も増加し、2030年には現在の約1.3倍(470万戸)になる見通しです。

国土交通大臣は、記者会見で「今後さらに空き家が増加すると見込まれるので、特定空き家になる前に手を打つ」と述べ、通常国会で成立を目指す方針です。

空き家を所有している、もしくは所有する可能性がある場合は、今後どのように管理するか、しっかり検討しておきましょう。

出典

- 東京都主税局「固定資産税・都市計画税(土地・家屋)」

- 国土交通省「空き家対策の現状について」

- 国土交通省「空家等対策の推進に関する特別措置法の一部を改正する法律案」