NISAは、資産運用をするのに適している制度ですが、人によって向き不向きはあるのでしょうか。

資産運用の目的や、その人の状況によっては、向き不向きがあります。

NISAに向いている人

NISAに向いている人の特徴は、下記の通りです。

- 老後に備えて資産運用したい人

- 余剰資金に余裕がある人

- いざというときに引き出したい人

NISAは、長期的に非課税で資産運用ができる制度です。

そのため、老後に向けて着実に資産を育てていきたい人に向いています。

「つみたて投資枠」で投資信託に長期・積立投資をすることで、リスクを抑えながら着実に資産を増やせる可能性があります。

また、余剰資金があり、それを有効活用したいと考えている人もNISAの利用に向いています。

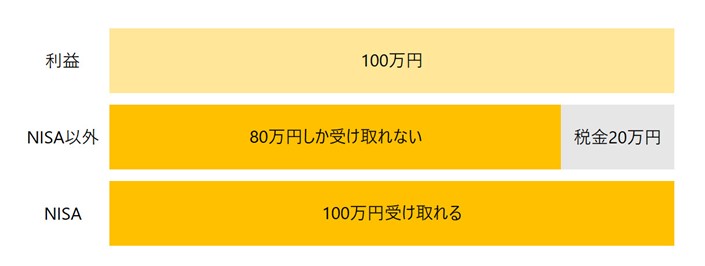

NISAでは年間360万円まで、非課税で投資が可能です(成長投資枠:240万円、つみたて投資枠:120万円)。

その範囲内であれば投資による利益に対して税金が課されません。

資金に余裕がある人は、年間の非課税投資枠いっぱいまで投資をするのもよいでしょう。

NISAで投資した資金は、必要に応じて引き出すことができます。引き出し時に課税されることはありません。

そのため、もしものときに備えて引き出しできる状態にしておきたい人に適しています。

同じく非課税で投資ができる制度としてiDeCoがありますが、iDeCoは60歳になるまで資金を引き出すことができません。

どちらにするか迷っている人は、引き出しが必要かどうかをよく検討しましょう。

NISAはやめたほうがいい人

NISAに向いていない人の特徴は、下記の通りです。

- 元本割れするリスクを負いたくない人

- 資産運用する必要性が低い人

- 生活資金に余裕がない人

NISAで購入するのは株式や投資信託などの、投資商品です。

そのため、元本割れのリスクを伴います。

投資に伴うリスクを受け入れられず、元金の保全を第一に考える人は、NISAの利用に向いていないといえます。

元本割れのリスクを負いたくない場合は、定期預金や保険商品などの選択肢を検討するとよいでしょう。

また、NISAは主に中長期的な資産形成を目的とした制度です。

すでに十分な資産を持っている人は、NISAで資産運用する必要性が低い可能性があります。

NISAの利用はリスクも伴うので、現在の資産水準に満足しており、将来的な資産形成の必要がない人には向いていないと考えられます。

さらに、資金に余裕がなく、生活がぎりぎりの人も、NISAへの投資は避けるべきです。

投資は余剰資金で行うのが鉄則です。

生活資金に十分な余裕がない人は、NISAではなく生活の安定を最優先するべきでしょう。余剰資金が生まれた際に、NISAの利用を検討するのが賢明です。