国の教育ローンは、学校教育の機会均等および子育て家庭の経済負担を軽減させる目的で、国が直接個人にお金を貸し付ける制度です。「教育一般貸付」ともよばれています。

民間の教育ローンとは異なり、日本政策金融公庫が取り扱う公的なローンで、母子・父子家庭の利用が優先されます。そのため、共働きなどで世帯年収が多い家庭は利用できないこともあります。

借入できる上限額

国の教育ローンの借入可能額は、子ども1人につき最大350万円です。ただし下記のいずれかに該当する場合に限り、上限450万円となります。

- 自宅外通学

- 修業年限5年以上の大学(昼間部)

- 大学院

- 海外留学(修業年限3ヵ月以上の外国教育施設)

対象となる学校種別

国の教育ローンは、義務教育である中学卒業後のあらゆる教育機関が対象です。具体的には、大学、大学院、短大、高校、高専(高等専門学校)、専門学校、各種学校、予備校、デザイン学校など多岐にわたります。

年収制限

国の教育ローンの対象は、高校、大学などの学校に入学・在学する学生の保護者(主に生計を維持する人)で、世帯年収(所得)が下表の金額以内の人です。扶養する子どもの人数によって、上限額が異なります。

世帯年収(所得)の上限額

| 扶養する子どもの人数 |

世帯年収(所得)の上限額 |

| 1人 |

790万円(600万円) |

| 2人 |

890万円(690万円) |

| 3人 |

990万円(790万円) |

| 4人 |

1090万円(890万円) |

| 5人 |

1190万円(990万円) |

(※)括弧内の金額は事業所得者の場合の所得上限額

なお、子どもが2人以下の場合、以下の条件のうち1つを満たすことで、上限額が990万円(790万円)になります。

- 勤続(営業)年数が3年未満

- 居住年数が1年未満

- 世帯のいずれかの人が自宅外通学(予定)者

- 借入申込人またはその配偶者が単身赴任

- 海外留学資金

- 借入申込人の年収(所得)に占める借入金返済の負担率が30%超

- 親族に「要介護(要支援)認定」を受けている人がおり、介護に関する費用を負担

- 大規模な災害により被災した人

- 新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した人

審査基準

民間の教育ローンと異なり、経済的に困窮している家庭のほうが審査に通りやすいのが特徴です。また、ひとり親家庭や、扶養する子どもの人数が多い家庭の方が審査の際に有利とされています。

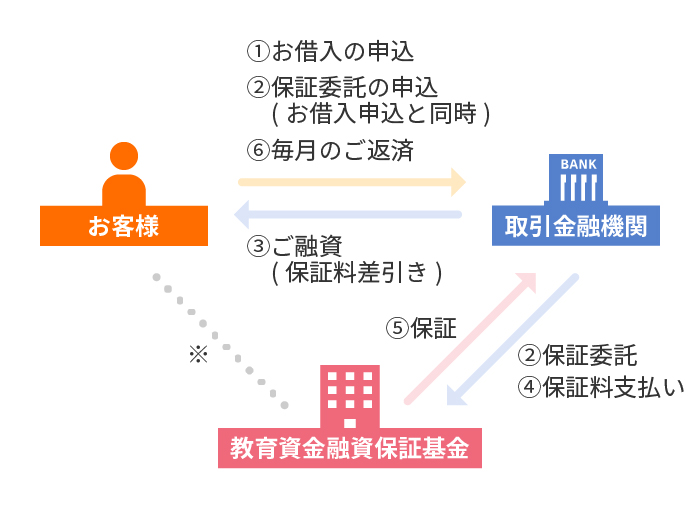

保証料

国の教育ローンで融資を受けるためには、連帯保証人が必要です。

連帯保証人は原則、別居・別生計の一定の親族となるため、家庭によっては連帯保証人をお願いできる人がいない場合があります。このような場合に利用できるのが保証基金(保証機関)で、融資額に応じた保証料を負担します。

融資額100万円、返済期間10年の場合の保証料は下表の通りです。

- 利息のみ期間なし:3万795円

- 利息のみ期間2年:3万6954円

- 利息のみ期間4年:4万3113円

(※)2022年8月以降、保証料が下げられました

条件を満たすと保証料の優遇が受けられる

保証料に関しては、以下の条件を満たすと通常の2分の1に優遇されます。

- 母子(父子)家庭

- 交通遺児家庭

- 扶養する子どもが3人以上の世帯で世帯年収500万円(所得356万円)以内

以前は保証料の優遇は3分の2でしたが、2022年に2分の1に引き下げられました。