子どもの教育資金を準備する目的で、学資保険への加入を検討している人もいるでしょう。「満期をいつにしたらいいの?」「満期で保険金を受取った際に税金がかかるの?」など疑問はありませんか。

学資保険は契約時に満期の時期を選択でき、満期を迎えた際には契約通りの保険金を受け取れます。

この記事では、学資保険の満期について解説します。

この記事でわかること

- 学資保険の満期を迎えたらどうなるのか

- 学資保険の満期はいつがいいのか

- 学資保険の保険金や給付に税金がかかるのか

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

子どもの教育資金を準備する目的で、学資保険への加入を検討している人もいるでしょう。「満期をいつにしたらいいの?」「満期で保険金を受取った際に税金がかかるの?」など疑問はありませんか。

学資保険は契約時に満期の時期を選択でき、満期を迎えた際には契約通りの保険金を受け取れます。

この記事では、学資保険の満期について解説します。

学資保険の満期日は、子どもの年齢によって決まります。学資保険に加入する際には、保険金額や保障内容とあわせて、子どもが何歳になったときを満期にするかを決めなければなりません。

満期日は、保険契約における「契約応当日」を基準として決まります。契約日を基準とし、毎年その日が契約応当日として扱われます。学資保険における満期日とは、満期となる年齢に達したあとに最初に訪れる契約応当日の前日です。

つまり、学資保険の契約を18歳満期として5月1日に契約した場合、5月1日が毎年の契約応当日となります。満期日は18歳の誕生日以降に迎える契約応当日の前日、4月30日です。

学資保険の満期を迎えたら、子どもが生きている場合には保険金に該当する「満期学資金」が支払われます。満期学資金は、保険商品によっては「給付金」と呼ばれることもあります。

詳しくは後述しますが、満期学資金の受け取りの際には税金が発生する可能性がある点に注意しておきましょう。

また、満期を迎えると同時に学資保険の保障はすべて終了します。保険期間中にケガをした際に保障される医療保障なども、満期を迎えたあとはなくなります。子どもが医療保険に入っていないなら、満期日を境に別途、医療保険などに加入することを考えてもよいでしょう。

満期前に学資保険の解約を考える人もいるかもしれません。学資保険を満期前に解約するにあたっては、注意しておかなければならない点がいくつかあります。

学資保険を満期前に解約する場合は、こちらの記事「学資保険を途中解約するときの注意点と手続き方法」も参考にしてください。

学資保険は貯蓄性のある保険です。満期まで保有することで、払い込んだ保険料以上の解約返戻金を受け取ることができます。

しかし、保険料の払込期間中に解約してしまうと、受け取れる解約返戻金がそれまでに支払った保険料総額よりも低くなります。

貯蓄性のある保険の場合、受け取った保険証券に加入期間に応じた解約返戻金が記載されています。解約前にどのくらいの解約返戻金が受け取れるのか、支払った保険料の総額を確認しておきましょう。

学資保険を一度解約したあと、再度加入しようと考えるケースもあるでしょう。しかし、学資保険には加入時の子どもの年齢や親の年齢に制限が設けられているケースが一般的です。

また、契約者である親に、直近で大きな病気をしたなどの事実がある場合は加入できません。再加入を考える際には、年齢制限や健康状態などを確認しておきましょう。

なお、再加入できたとしても、保険料は再加入した時点の契約者である親の年齢によって決まるため、解約前と比べて保険料が高くなる可能性もあります。

学資保険は生命保険の役割も兼ねています。解約した場合は保障がなくなるため、契約者である親に万が一のことがあっても、保険金は支払われません。

死亡保険については、学資保険以外で準備している人もいますが、学資保険に加入しているからという理由で、保障金額を低く設定しているケースもあります。保障金額が不十分だと感じるなら、学資保険の解約とあわせて死亡保障を見直すことをおすすめします。

学資保険の満期は保険によって異なりますが、一般的には以下の種類があります。

17歳・18歳満期と20~22歳満期では、保険金を受け取る目的や時期が異なります。いつ、どのくらいの資金が必要なのかを踏まえたうえで設定するようにしましょう。

17歳・18歳を満期時期にしておくことで、大学進学時に必要な資金を確保できます。

進学先によっても異なりますが、大学進学時にはまとまった費用がかかります。文部科学省が公表している資料によると、大学進学初年度にかかる費用は以下の通りです。

| 国立 | 公立 | 私立 | |

|---|---|---|---|

| 入学金 | 28万2000円 | 39万1305円 | 24万5951円 |

| 授業料 | 53万5800円 | 53万6363円 | 93万943円 |

| 施設設備費 | - | - | 18万186円 |

| 合計 | 81万7800円 | 92万7668円 | 135万7080円 |

学資保険の満期保険金は、以下の用途で利用できます。

このように、17歳・18歳満期は大学進学のための費用を確保したい人におすすめといえます。

大学は入学金だけでなく、在学中に授業料や施設設備費などがかかります。また、毎年の教材費や必要に応じて留学費用が発生するなど、想像以上の費用がかかる可能性があります。学資保険を20~22歳満期にしておくことで、これらの費用を準備できます。

日本政策金融機構が公表している資料によると、大学在学時にかかる1年間の費用の平均値は約150万円です。

20~22歳満期の場合、大学進学時に保険金の一部を受け取り、20歳もしくは22歳になったときに残りの保険金を受け取れます。また、大学進学後から一定の保険金額を22歳もしくは22歳になるまで毎年受け取れるタイプもあります。在学中の費用についてもしっかり保障しておきたい人に向いています。

17歳・18歳満期は、大学進学時の費用に充てたい人に向いています。子どもが早生まれの場合は、17歳満期にすることで、大学進学前に保険金を受け取ることができます。

20~22歳満期は、在学中の費用を保障したい人に向いています。大学院への進学を想定している場合は、22歳満期も検討するとよいでしょう。

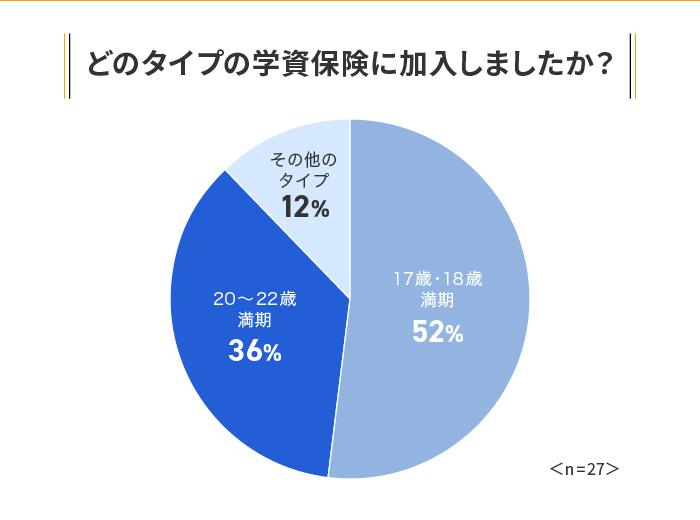

なお、「どのタイプの学資保険に加入しましたか?」について調査したところ、「17歳・18歳満期」が52%、「20~22歳満期」が36%という結果になりました。

学資保険の満期金や給付金に税金がかかるのは、所得が発生したときです。

学資保険の満期金や給付金については、受け取り方によってどの所得に該当するかが異なります。一括で受け取る場合は一時所得、毎年お祝い金として分割して受け取る場合は雑所得になります。

また、学資保険の契約者と受取人の名前が異なる場合は、贈与税の対象になります。契約者が父親で、受取人が子どもや母親の場合、父親から子ども、もしくは母親に対する贈与として扱われるためです。

贈与税には110万円の基礎控除が設けられており、1月1日~12月31日の1年間に受け取った満期金や給付金の額が110万円を超える場合、贈与税の申告を行う必要があります。

満期金や給付金を一括で受け取った場合は、一時所得として扱われます。一時所得の金額は、以下の計算式によって計算されます

[受け取った満期金や給付金の合計額]-[支払った保険料総額]-[特別控除50万円]=[一時所得]

そして、求めた金額の2分の1が課税所得金額です。

仮に受け取った満期金や給付金の合計額が200万円で、それまでに支払った保険料総額が188万円だった場合、一時所得金額は次のように計算され、課税される所得金額は発生しません。

200万円-188万円-50万円=0円

仮に支払った保険料の合計額が100万円だった場合、一時所得金額は次のように計算されます。

200万円-100万円-50万円=50万円

課税所得金額は50万円×1/2=25万円となります。

毎年50万円を4年間に分けて受け取ったケースだと、雑所得の扱いになります。雑所得の計算は、以下の式を用います。

[受け取った金額]-[必要経費]=[雑所得]

必要経費の計算は、「その年に受け取った金額×(払込保険料総額/4年間で受け取る金額総額)」で計算します。

払込保険料の総額が188万円だった場合の雑所得金額は、次のように計算されます。

50万円-{50万円×(188万円÷200万円)}=3万円

雑所得の場合は、3万円がそのまま課税所得になります。

学資保険の満期を迎えて受け取った保険金は所得とみなされるため、原則として確定申告が必要です。

所得の計算においては、受け取った保険金額から払い込んだ保険料を差し引きます。そのため、実際には課税対象にならず、確定申告が不要となるケースもあります。

学資保険の保険金が一時所得として扱われる場合、ほかの一時所得との合計額が年間50万円以下なら確定申告は不要です。

雑所得として扱われる場合、給与所得者は20万円以下なら確定申告が不要です。自営業者は申告の必要があります。

注意したいのは、契約者と保険金の受取人が異なる場合です。通常であれば契約者である親が保険料を払込み、保険金を受け取りますが、中には保険金の受取人が子どもになっているケースもあります。その場合は、親から子どもに保険金が贈与されたと見なされ、贈与税の課税対象になります。

学資保険が満期を迎えると、契約の際に取り決めた保険金が支払われます。満期後は保障がなくなるので、医療保障や死亡保障など必要な保険については、別途検討しましょう。

学資保険の満期には種類があり、用途によって選ぶべき満期が異なります。学資保険の保険金を受け取った際には、課税対象となり確定申告が必要になるケースがあるので、注意しましょう。

キーワードで記事を検索