児童手当は子育て支援を目的とした制度ですが、その使い道は自由です。子どものために貯める人もいれば、生活費として利用している人もいるでしょう。

この記事では、児童手当を受け取っている人が実際にどのような用途に使っているかを紹介し、児童手当を有効に活用するためのポイントを解説します。

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

児童手当は子育て支援を目的とした制度ですが、その使い道は自由です。子どものために貯める人もいれば、生活費として利用している人もいるでしょう。

この記事では、児童手当を受け取っている人が実際にどのような用途に使っているかを紹介し、児童手当を有効に活用するためのポイントを解説します。

児童手当とは、中学校卒業までの子どもを養育する人に対して支給される手当で、子どもの年齢や人数、養育する人の収入によって支給額が異なります。

児童手当を受けるには申請が必要です。子どもが生まれた際、もしくは引っ越した際には住所地の市区町村役場にて忘れずに申請するようにしてください。

厚生労働省「児童手当制度の概要」によると、児童手当とは「児童を養育している人に手当を支給することにより、家庭における生活の安定に寄与するとともに、次代の社会を担う児童の健全な育成および資質の向上に資する」ことを目的とした制度です。

ただし、受け取った児童手当の使い道について制限はなく、自由に利用できます。

児童手当の支給月額は、以下の通りです。

これらの金額は、子ども1人あたりの金額です。例えば、5歳の子どもと1歳の子どもがいる家庭では、月額合計2万5000円になります。中学生と8歳、5歳の子どもがいる家庭では、月額合計3万5000円が支給されます。

ただし、これらは2024年10月の制度改正により次のように変更される予定です。

なお、現行制度では所得制限があり、「限度額」を超えると一律5,000円の「特例給付」になります。さらに、所得が「上限限度額」を超えると手当が支給されません、この所得制限についても、2024年10月に撤廃される予定です。

児童手当の所得制限については、「児童手当の所得制限における年収の目安」も参考にしてください。

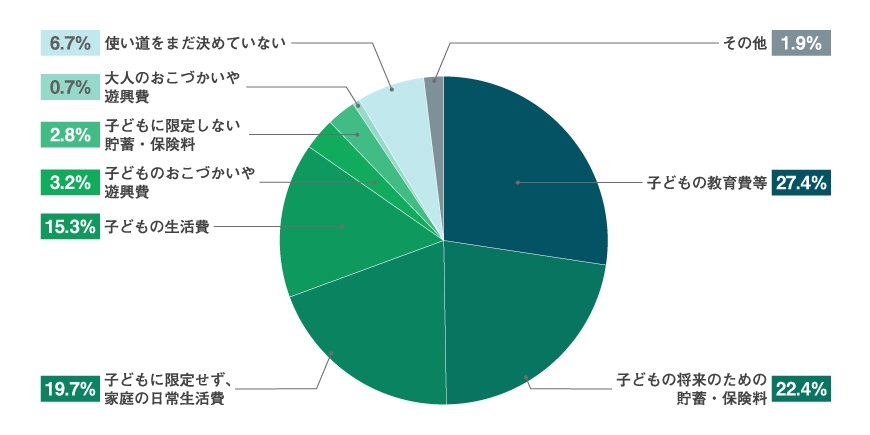

厚生労働省「児童手当の使途等に係る調査」によると、児童手当の主な使い道は以下の通りです。

使い道はさまざまですが、多くの人が子どものために利用していることがわかります。

児童手当を貯蓄に回す人の多くは、今後必要となる教育費に充てることを目的としています。中学校までは義務教育なので、原則として授業料などの費用はかかりませんが、高校からは入学金や授業料が必要です。また、進学先が公立か私立かによっても大きな差が生じます。

実際に大学まで進学するとなると、どのくらいの費用がかかるのでしょうか。

| 入学金 | 授業料(年間) | |

|---|---|---|

| 国公立大学 | 28万2000円(国立)/約40万円(公立) | 約53万円 |

| 私立大学文系 | 22万5651円 | 81万5069円 |

| 私立大学理系 | 25万1029円 | 113万6074円 |

| 医科・歯科系大学 | 107万6278円 | 288万2894円 |

国公立大学は、どの学部でも授業料は変わりません。私立大学は、文系か理系かによって入学金や授業料が異なります。

医科・歯科系大学に進む場合は、初年度だけで入学金と授業料を合わせて約400万円の費用がかかります。卒業まで6年間かかるとすると約2000万円、あるいはそれ以上の費用が必要です。

親としては、子どもの進学の希望は叶えてあげたいところです。「お金がないから我慢してくれ」という事態に陥らないためにも、子どもが小さいうちから準備をしておく必要があります。

子どもが増えると、食費などのかかるお金も増えます。家計の状況によっては、児童手当を生活費に回さざるを得ない家庭もあるでしょう。

小学館の雑誌『めばえ2023年1月号』の調査結果では、児童手当を子どもの生活費に回すと回答した割合が2位を占めています。

受け取った児童手当を子どもの習い事や学習塾の費用などに充てるケースも多いです。

学研教育総合研究所「小学生の日常生活・学習に関する調査」によると、子どもに人気のある習い事は「水泳」「音楽教室」「体操教室」などスポーツ系が目立ちます。また、英会話教室に通う子どもも多いです。習い事によっては道具を揃える必要があり、費用がかかるものもあります。

平均費用は、水泳が6,000~7,000円、音楽教室が7,000~1万円、体操教室が4,000~6,000円と、おおむね1万円以内に収まっているようです。

ほかには小学校入学時に必要となるランドセル購入費などに児童手当を充てるケースもあります。

そのほか、必要になった都度、臨時費用に充てる人もいます。

例えば、子どもに歯列矯正が必要な場合、医療費や通院費用がかかります。また、子どもが小さいうちに色々な思い出を残してあげたいという思いから、家族旅行の費用に充てる人もいるようです。

児童手当を有効活用するためのポイントは、次の通りです。

児童手当の振込先を生活費の口座と同じにしておくと、急な出費が必要になったときに使ってしまう恐れがあります。生活費とは別に貯蓄したいのなら、最初から児童手当が振り込まれる口座を分けておきましょう。

口座を分けることで、家計の収支を明確にすることもできます。

将来利用するために児童手当を貯蓄するのなら、投資を検討してみるのもよいでしょう。つみたてNISAの非課税枠などを利用することで、効率的な運用ができます。

定期貯金口座に預けていても、現在の超低金利の状況ではほとんど増えないばかりか、物価の上昇によってお金の価値が下がってしまいます。

定期預金口座(利率0.002%)に毎月1万円ずつ15年預けた場合と、つみたてNISA(利率3%)で毎月1万円ずつ運用商品を購入し15年間運用した場合の比較は、以下の通りです

| 運用額/月 | 利率 | 運用年数 | 総額 | 増えたお金 | |

|---|---|---|---|---|---|

| 定期預金 | 1万円 | 0.002% | 15年 | 180万269円 | 269円 |

| つみたてNISA | 1万円 | 3% | 15年 | 226万9727円 | 46万9727円 |

定期預金に15年間預けた場合、増えるお金はたったの269円です。それに対し、つみたてNISAの運用により増えるお金は46万9727円です。

ただし、投資には元本割れのリスクもあります。児童手当を子どもの将来のために貯蓄する目的なら、できるだけ低リスク低リターンの商品での運用を心がけるのがおすすめです。

親の名義で預貯金しておき、将来子どもに渡そうと思ったときには、その額に注意しなければなりません。

親の名義での預貯金なので、子どもに渡す際には贈与扱いになり、年間110万円の非課税枠を超えた部分については贈与税の対象になります。

対策として挙げられるのが、子ども用の口座を作ってそちらに預貯金することです。

この場合、名義預金とみなされ、贈与税の対象になるのではないかと考える人もいるかもしれませんが、児童手当は月額最大1万5000円です。年間でも最大18万円と、贈与税の対象になる年間110万円を超えることはないため問題ありません。

児童手当の使い道は原則自由ですが、子どもの将来のために貯蓄するケースや、習い事の費用に充てるケースなど、子どものために利用している人が多いのが現状です。

貯蓄を考えるなら、ただ銀行に預けるのではなく、投資を行い増やすことも考えましょう。子ども用の口座を作る方法も有効です。この記事を参考に、児童手当の有意義な使い道を検討してみてください。

キーワードで記事を検索