ここでは、確定申告で医療費控除の適用を受けるために必要な資料、医療費の集計方法、確定申告書への記載方法などを解説します。

準備資料

医療費控除の明細書を作成するため、下記の資料を準備しましょう。

- 健康保険組合から送付される「医療費のお知らせ」

- 医療費の領収書

- 確定申告書の記入用紙(国税庁の確定申告作成コーナーから入力する場合は不要)

- マイナンバーカード、又は個人番号通知カード

- その他確定申告に必要な資料

医療費の領収書は、確定申告をする際に必ずしも添付する必要はありません。「医療費控除の明細書」や「医療費のお知らせ」を確定申告書に添付することにより、領収書の添付を省略することができます。

国税庁の「医療費集計フォーム」の利用方法

医療費控除を申告するには、その年に支払った医療費の領収書を集計する必要があります。集計は、国税庁ホームページにある「医療費集計フォーム」(Excelファイル)を利用する方法がおすすめです。

▶ 医療費集計フォームのダウンロード

集計表をダウンロードし、医療を受けた人、医療機関ごとに入力していきます。入力したExcelファイルは国税庁の確定申告書作成コーナーから、医療費控除の明細を作成する際にデータを取り込むことも可能です。

先述の通り、領収書の代わりに「医療費のお知らせ」を利用することもできますが、健康保険組合によっては「医療費のお知らせ」が届くのが遅く、1月から9月までの医療費分しかそろわない場合があります。そのときは10月から12月までの医療費については、「医療費集計フォーム」で集計する必要があります。

また、「医療費のお知らせ」は健康保険を利用した医療費のみが記載されており、自費診療分は記載されていません。そのため、自費診療分の医療費は年間分を「医療費集計フォーム」に入力するようにしましょう。

確定申告書への記載方法

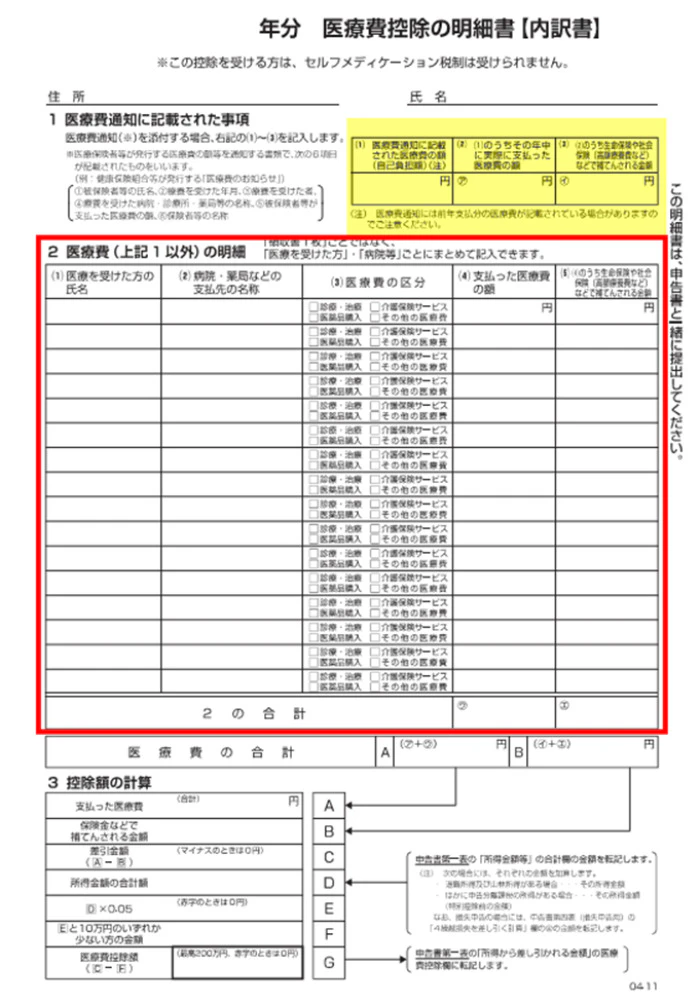

確定申告書作成コーナーで「医療費集計フォーム」を取り込む場合は、医療費控除額が自動で計算されますが、手書きで申告書に記入するときは「医療費控除の明細書【内訳書】」を利用します。

出典:国税庁「医療費控除の明細書【内訳書】」

出典:国税庁「医療費控除の明細書【内訳書】」

「医療費のお知らせ」が手元にある場合は、「1.医療費通知に記載された事項」(黄色部分)に医療費の自己負担額と実際に支払った額を記入します。

「医療費のお知らせ」がない場合は、医療費集計フォームで集計し、「2.医療費の明細」(赤枠部分)に医療を受けた人ごと、医療機関ごとに金額を記入します。

上記の金額をもとに、下記の手順で医療費控除額を計算します。

- 医療費の合計額(AとB)を記入

- 差引金額Cを記入

- 所得税申告書第一表の「所得金額等」の合計額をDに転記

- D×0.05の金額をEに記入

- Eの金額と10万円のうち、いずれか少ない金額をFに記入

- C-Fの金額をGに記入

- Gの金額を所得税申告書第一表の「医療費控除」欄に記入

これで医療費控除額の計算、申告書の記載は完了となります。

なお、医療費控除額を算出するには、先に所得金額を確定する必要があるので、順序を間違えないようにしましょう。