老後に必要な資金の目安は、2000万~3000万円といわれています。「老後資金に不安がある」「お金の相談を誰にすればよいのかわからない」と悩む人もいるでしょう。

余裕のある老後を送るためには、早めに対策を立てることが大切です。

この記事では老後資金の計画の立て方と、おすすめの相談先について解説します。

この記事でわかること

- 老後に必要な資金の目安

- 老後の資金計画の立て方

- 老後資金に関する相談先

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

老後に必要な資金の目安は、2000万~3000万円といわれています。「老後資金に不安がある」「お金の相談を誰にすればよいのかわからない」と悩む人もいるでしょう。

余裕のある老後を送るためには、早めに対策を立てることが大切です。

この記事では老後資金の計画の立て方と、おすすめの相談先について解説します。

メットライフ生命が2022年に行った「老後を変える全国47都道府県大調査」によると、「お金」と「健康」に関することが老後の不安の上位2つを占める結果となりました。

老後のお金について不安になる原因としては、世界情勢の変化や物価上昇、いわゆる「老後2000万円問題」などが挙げられます。

具体的な老後資金に関する悩みとしては、以下のようなものがあります。

平均寿命の延びとともに、医療費や介護費用がどの程度必要なのかわからないという漠然とした不安が多く見られます。

若いうちは健康でも、歳を取るにつれ病気になったり、持病が悪化したりするなど、病院にお世話になる機会が増えます。少子化が進む中、今後さらに医療費の自己負担割合が高くなる可能性もあるでしょう。

また、介護が必要になった場合の費用についても、どのような介護を希望するかによって金額は異なります。

持ち家の場合、築年数が経つにつれ、修繕が必要な箇所は増えていきます。例えば、屋根や外壁の修繕は多額の費用がかかるため、資金が足りない場合には借入する必要もあるかもしれません。

収入が年金だけだとローンを組むのは難しいです。だからといって、老後の生活のために準備していた資金から修繕費用を捻出すれば、その後の生活費が不足する可能性もあります。

最終的に受け取れる年金額がいくらなのか、また老後の生活費に毎月どのくらいかかるのかによって、家計を見直す必要が出てきます。しかし、実際には、どのように見直せばいいのかわからないという人もいるでしょう。

退職金を老後資金に充てるべく準備していても、長生きすると資金が枯渇する可能性もあります。

早くから老後資金の形成に着手しようとしても、リタイアしたあとでどの程度のお金が必要なのかわからないという人もいるでしょう。

いくら用意すればいいのかは、ライフスタイルや趣味などによって人それぞれなので、一概にはいえません。

老後については、「お金」と「健康」に関する悩みが多いです。公的年金だけで生活できるのか、漠然とした不安を抱えている人もいるでしょう。若いころと比べると病気やケガのリスクが大きくなり、医療費や介護費への支出が増えることが想定されます。

老後が不安な方、必要費用と対策の相談なら

老後資金として必要な額は、2000万~3000万円が目安とされています。

老後の暮らしにかかる費用は、以下の通りです。

個人によって老後のライフスタイルや健康状態が異なるため、どれくらいのお金が必要なのかは一概に断定できません。老後は働いて稼ぐことが現役世代と比べ難しくなるため、余裕を持って資産形成に取り組んでおくのが望ましいでしょう。

老後のための資産形成が必要であると理解していても、どのように計画を立てたらよいかわからない人もいるでしょう。初めての人でも簡単に資金計画を立てられる方法は、以下の4ステップです。

まずは老後資金をいくら貯めるか目標額を設定します。目標が明確になると、ゴールから逆算して現在の自分が取り組むべき行動が見えてきます。

目標額を設定する際は数字を使い、できるだけ具体的にすることが大切です。

例えば老後の世帯収入を公的年金だけと仮定し、年金でカバーできない額が月5万円とします。すると年間では60万円不足し、30年間なら計1800万円が必要と計算できます。

また、厚生年金を受給できない国民年金の加入者は、さらに上乗せが必要です。家族構成や生活水準による必要資金の変動を踏まえて、目標額を設定しましょう。

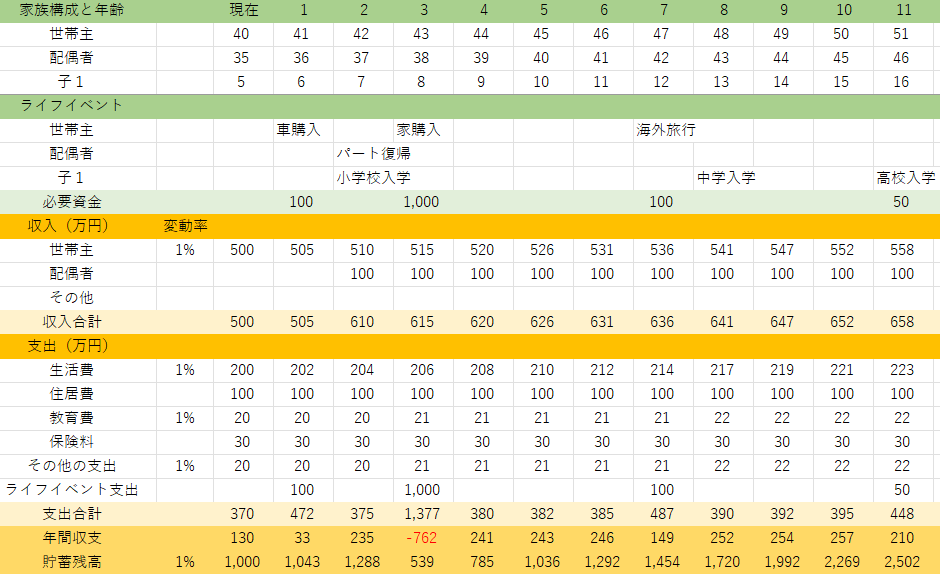

目標額が定まったら、以下のような想定されるライフイベントを組み込んでライフプランを考えます。

ライフプランは計画通りにいかないケースも多いため、必要なタイミングで随時見直します。将来のことは不確定であっても、考え得る項目を書き出しておくとよいでしょう。

立てたライフプランをもとにキャッシュフロー表を作り、大まかな支出を想定します。

「キャッシュフロー表テンプレート(Excel用)」は無料でダウンロードできます。テンプレートに記載されている仮の収支を参考に、項目の追加や金額の調整をしましょう。

キャッシュフロー表を作成する際には、年間収支がマイナスにならないよう注意が必要です。なお、住宅や車の購入による一時的なマイナスであれば問題ありません。

キャッシュフロー表の詳しい作り方は、以下の記事を参考にしてみてください。

◆家計のキャッシュフロー表とは?作るときのポイント!エクセルテンプレート付き

キャッシュフロー表が完成したら、年間収支から毎月の貯蓄額を大まかに逆算します。例えば年間収支がプラス120万円のとき、毎月の貯蓄額の目安は10万円となります。年間収支はライフイベントによって年ごとに異なるため、無理のない範囲で設定しましょう。

キャッシュフロー表の作成から1年後に実際の貯蓄額と比較することで、計画とどれくらいずれているか確認できます。必要に応じてキャッシュフロー表を見直しましょう。

総務省の家計調査によると、65歳以上の無職世帯(夫婦のみの世帯)では、可処分所得約21.4万円に対して消費支出が約23.7万円となっており、毎月約2.3万円の赤字が出ています。資金不足に陥らないためには、早めに相談して老後のためにお金を捻出しておくことが大切です。

老後にお金に関して相談することで、以下の内容が理解できます。

毎月必要な貯蓄額が導き出せたとしても、計画通りに貯蓄が進まないケースもあります。無理なく老後資金の目標額に到達するためには、専門家の助言や、NISAやiDeCoといった国の制度を賢く利用することが必要です。

老後のお金の悩みを解決するためには、相談先の選び方を理解しておくことが大切です。専門性や得意分野と合っている相談先を選ぶことで、より的確なアドバイスがもらえます。

老後のお金の悩みが相談できる相談窓口の種類は、以下の通りです。

銀行や証券会社では、老後にかかるお金への備えについて相談できます。具体的な相談内容の例は、以下の通りです。

相談を担当するのは、銀行や証券会社の社員です。株式や投資信託などを活用した資産運用の提案がメインとなります。銀行や証券会社に普段から付き合いがある人に適した相談窓口といえます。

IFAは、「独立系ファイナンシャルアドバイザー」とも呼ばれます。特定の金融機関に属さずに、投資のアドバイスや金融商品の説明を通して相談者の資産運用をサポートします。ファイナンシャルプランナー(FP)や税理士の有資格者、金融機関出身者など、さまざまな背景を持つIFAが存在します。

IFAでは、以下のような内容について相談が可能です。

自社の金融商品だけを扱う営業マンとは異なるため、相談者に適した運用方針を組み立てることができます。さまざまな視点から資産運用のアドバイスを受けたい人向けの相談先といえるでしょう。

保険代理店では、保険をメインとした提案が受けられます。具体的な相談事例は、以下の通りです。

保険商品に精通した担当者が、豊富な知識から相談者に適したアドバイスをします。解決策として提案されるのは保険の見直しがメインで、代理店によっては資産運用やライフププランニングもサポートします。

医療保険や損害保険を長期間見直していない人は、一度相談するとよいでしょう。

FPはお金にまつわるあらゆる悩みを解決してくれます。具体的な相談業務の例は、以下の通りです。

相談を担当するのは、お金の知識に精通した専門家です。資産運用や家計管理など、あらゆる角度から相談者の悩みをピンポイントで解決できる手段を提案します。

お金の相談が初めてという人はFPへの相談が適しているでしょう。

![]() お金の相談は下記をクリック!

お金の相談は下記をクリック!

老後のお金に関する相談先を選ぶときは、以下のポイントを押さえておくことが大切です。

老後のお金に関する相談スキルは担当者によって異なります。また、場合によっては専門的な知識を持っていないにもかかわらず、相談に応じている可能性があります。

専門的な知識を身につけている資格者や、相談支援の実績がある担当者が在籍しているか事前に確認しておくことが大切です。スタッフがどのような資格や経歴を持っているかは、ホームページやSNSでチェックできます。

老後に関する悩みを相談する機関とは、長期的な付き合いになることが予想されます。長く付き合ううえで必要なサポートが充実しているかは、相談先を選ぶポイントの1つになります。

以下の項目を参考に、長期的なサポートについて比較・検討しましょう。

アドバイスの方向性に偏りがある機関に相談すると、自身に適した方法とは異なる提案を受ける可能性があります。

例えば銀行や証券会社は自社の金融商品を持っています。営業マンには販売ノルマがあるため、提案が偏る可能性があります。

中立の立場で、自身の悩みや不安を解決してくれる機関に相談するのが望ましいでしょう。

老後の資金計画やライフプランを立てるなら、FPに相談するのがおすすめです。

FPは、あなたの収入や支出状況を把握し、老後の生活に必要な資金を計算してくれます。また、老後のライフプランを一緒に考えることで、より具体的な準備を進めることができます。

FPに相談することで、以下のようなメリットがあります。

FP相談を検討している方は、以下の記事も参考にしてください。

◆FP相談おすすめ一覧!お金の相談ができるサービスを無料・有料別に紹介

この記事では、以下の内容を紹介しています。

FP相談は、老後のお金の不安を解消し、安心した生活を送るために役立ちます。ぜひ、この記事を参考に、自分に合ったFP相談サービスを見つけてください。

老後に必要な資金は2000万~3000万円が目安となります。資金計画を立て、早めに準備を始めることが大切です。

自身では気がつきにくい点に関してアドバイスをもらうために、専門家への相談を活用しましょう。老後資金の相談先は、資産運用から家計の見直しまで幅広く対応しているファイナンシャルプランナー(FP)がおすすめです。マネーキャリアなら無料で何度でも相談できるので、気軽に申し込みしてみてください。

キーワードで記事を検索