ファイナンシャルプランナー(FP)への相談は無料のものと有料のものがあります。「有料だと何が違うの?」「有料相談の相場は?」など気になっている人もいるでしょう。

相談できる内容自体は無料も有料も大差ありませんが、有料のFPの方が中立的な視点からアドバイスをしてくれる傾向があります。

この記事では、有料のFP相談について詳しく解説します。

この記事でわかること

- FPの有料相談の料金体系

- FPの無料相談と有料相談の違い

- FPに相談する前に準備するべきこと

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

ファイナンシャルプランナー(FP)への相談は無料のものと有料のものがあります。「有料だと何が違うの?」「有料相談の相場は?」など気になっている人もいるでしょう。

相談できる内容自体は無料も有料も大差ありませんが、有料のFPの方が中立的な視点からアドバイスをしてくれる傾向があります。

この記事では、有料のFP相談について詳しく解説します。

ここでは、有料のファイナンシャルプランナー(FP)の料金形態について紹介します。

FPによって相談料は異なります。具体的な料金体系については、申し込む前に確認しておきましょう。

料金形態については、下表の通りです。

| 料金形態 | 具体例 |

|---|---|

| 時間制 | 1時間○円 |

| 顧問契約制 | 1年間○円 |

| 定率報酬制 | 住宅ローン実行の○% |

| サービス料制 | キャッシュフロー表作成1回について○円 |

日本FP協会が調査した1時間あたりの相談料金は以下の通りです。5,000~1万円のケースが47.3%と最も多いです。

| 相談料金 | 全体の割合 |

|---|---|

| 5,000円未満(無料相談を含む) | 14.2% |

| 5,000~1万円未満 | 47.3% |

| 1万~2万円未満 | 33.5% |

| 2万円以上 | 5% |

事務所によっては、初回相談の金額を無料または低めに設定しているところもあります。

提案書の作成依頼を行う場合や、税理士・弁護士など専門家からの協力が必要となる場合は、別途費用が生じる可能性もあります。

お金について総合的なアドバイスが欲しい!

ファイナンシャルプランナー(FP)は「お金」に関するあらゆる相談に対して、正しい知識や適切なアドバイスを提供する専門家です。相談者1人ひとりの夢や目標の実現に向けたライフプランの設計についてサポートする役割を担います。

例えば、以下のようなライフイベントに関して、資金の問題を一緒に考え、アドバイスしてくれます。

資産運用や保険、税制などにまつわる知識や経験を駆使し、人生の道標を示してくれる存在ともいえるでしょう。

FPは、人生にまつわるお金の相談に幅広く対応しています。FPへ相談できる分野は、以下の通りです。

| 専門分野 | 相談内容の具体例 |

|---|---|

| 家計計画 | ・老後資金 ・教育費 ・家計簿の付け方 ・収支バランス |

| 保険関連 | ・生命保険 ・貯蓄型保険 ・学資保険 ・保険の見直し ・保険に関する税金 |

| 資産運用 | ・金融商品(株・債券・投資信託など) ・NISA、iDeCo ・経済指標の読み方 |

| 税金 | ・所得税 ・住民税 ・相続税 ・確定申告の方法 ・節税対策 |

| 不動産 | ・住宅ローン ・不動産取引の流れ |

| 事業継承や相続 | ・相続手続き ・贈与 ・財産評価 |

FPに相談する際は、特にどの分野について詳しく知りたい、相談したいと考えているかを事前にまとめておくと、スムーズに相談できるでしょう。

相談したいことが明確な場合は、自分が聞きたい内容を得意とするFPを選ぶことが大切です。前述したように、FPは人によって得意分野が異なるからです。

選ぶ際には、以下の内容に注目しましょう。

企業内FPは、金融機関などに属しており、自社の商品やサービスに関する知識が広いです。独立系FPは、特定の金融機関から独立して相談業務を行っており、得意とする分野が幅広い傾向にあります。

また、FPの資格には国家資格と民間資格があります。国家資格のFP技能士は1~3級に分かれており、1級に近づくほど難易度が高いです。民間資格にはAFPとCFPがあり、CFPの方が難易度は高いです。

FPの得意分野や、判断基準を明確にすると、より自分に適したアドバイスを受けられます。

ファイナンシャルプランナー(FP)に、有料で相談するメリットは以下の通りです。

有料で相談を受けているFPは、相談料として報酬を受け取っています。仲介料のために金融商品を販売する必要がないため、中立的な立場で提案ができます。

また、有料相談を受けているFPは、独立系FPや専業のFP事務所が多く、特定の企業の商品ばかりを勧めるようなこともありません。

有料で相談を受けているFPは、相談者の相談内容の解決において利益を優先した提案をします。

例えば、相談内容に対して金融商品で問題を解決するのではなく、家計の改善で対応するなど、よりお金のかからない方法を提案してくれます。

いつ・いくらお金が必要か可視化したい!

ファイナンシャルプランナー(FP)に有料で相談するデメリットは、以下の通りです。

有料相談なので、少なからず費用が必要な点はデメリットです。時間制なら相談時間が長いほど、回数制なら相談する度に費用がかかる点も要注意です。

事前に相談回数や時間、かかる費用などを調べておきましょう。

有料相談のFPは商品販売が目的ではないため、個別の金融商品には詳しくない可能性があります。

個別の金融商品の例としては、特定の保険会社が扱っている保険商品や、銀行の住宅ローンなどです。保険の相談をしたいのに、保険商品に詳しくないFPだったりすると困るので注意してください。

FPに有料相談する場合、金融商品の購入に関して自分で手続きが必要なケースもあります。

保険商品や金融商品の販売には、資格・認可が必要です。有料相談を行っているFPは金融商品の販売が目的ではないため、資格を持っていないケースもあります。

金融商品を自分で購入をする場合は、相談する費用とは別に手数料や購入費用が発生するので注意しましょう。

ファイナンシャルプランナー(FP)への相談には無料相談と有料相談があります。有料相談では相談そのものをサービスとして提供しているため、相談料がかかります。

無料相談を受け付けているFPには、企業系FPや独立系FPがいます。提携している金融機関または自社で取り扱っている金融商品を販売した場合に得られる仲介料が報酬になります。

| 特徴 | メリット | デメリット | |

|---|---|---|---|

| 有料FP | FP事務所を開業している、FP事務所に所属している場合が多い | 中立の立場で金融商品の比較・説明をしてくれる | 相談費用がかかる |

| 無料FP(企業系) | 金融機関や保険会社などの特定の企業に所属している | 自社の商品・サービスへの深い知識や経験を持つ | 他社の商品・サービスとの比較がしにくい |

| 無料FP(独立系) | 複数の金融機関の代理店として、特定の企業からは独立している | 幅広い金融商品を取り扱っているため、比較が容易 | 人によってFPに関する知識・スキルレベルが異なる |

無料FPに費用がかからない理由は、以下の通りです。

依頼者に金融商品や保険商品をすすめることで、提携先の企業から紹介料を受け取っている

企業内FP(銀行、証券会社、保険会社に所属している)が自社商品を販売している

初回相談時は無料で、2回目以降は有料で相談を受ける

無料FPは、紹介料や商品の販売で報酬を得ています。

無料相談と有料相談のどちらが向いているかは相談内容によって異なります。下表を参考にして、自分に合った相談方法を選んでください。

有料相談は、中立的な立場から幅広くお金の悩みに対応してくれます。家計の見直しなど、総合的な相談をしたい場合におすすめです。

無料相談は、所属・提携している金融機関の商品を取り扱っており、新しい情報や専門知識が豊富です。保険の見直しや資産運用など、相談したい分野が決まっている場合におすすめです。

今の保険で良いのか不安な方、見直しの相談なら

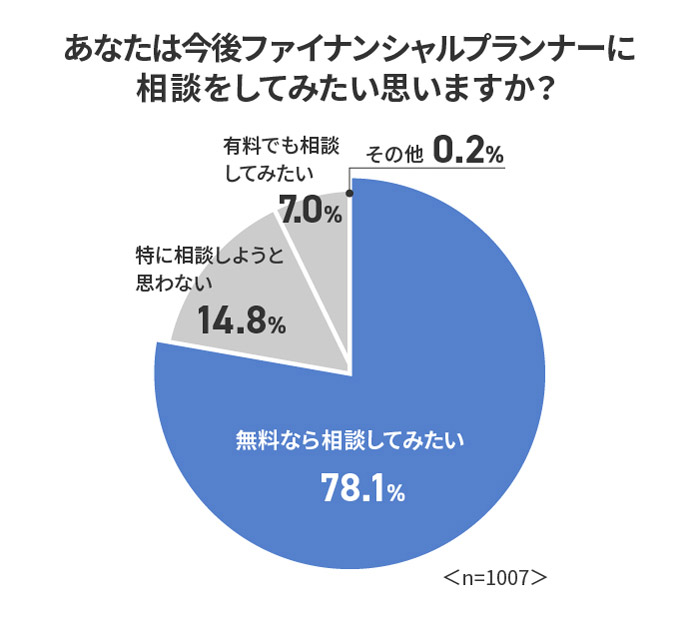

MoneyFixでは「FP相談を利用してみたいかどうか」について、アンケート調査を行いました。その結果を紹介します。

「無料なら相談してみたい」と答えた人の割合は、全体の78.1%に上りました。

「有料でも相談してみたい」と合わせると、約85%の人がFPへ相談してみたいと考えていることがわかります。

FPの相談内容については、こちらの記事『ファイナンシャルプランナーに相談するときの注意点は?相談内容やメリットを解説』でも詳しく解説しています。

ファイナンシャルプランナー(FP)へ相談する前にやっておきたいことは、以下の通りです。

悩みや疑問をまとめて、相談内容を具体的にしておきましょう。漠然とした内容ではなく、どのようなことで悩んでいるのか、なぜ不安に感じているのか明らかにすることが大切です。

相談内容の例は、以下の通りです。

これらの点については、FPを選ぶ前の段階で準備しておくことをおすすめします。そうすることでFPを選びやすくなります。

FPは、現在の収支と資産状況を参考にしてアドバイスします。そのため、それらについて相談までに整理しておくとよいでしょう。

まずは現状の支出を整理して、何にいくら使っているか把握しましょう。

続いて、保有しているすべての口座残高と、1年前の口座残高がわかるようにしておきましょう。現状の資産状況を確認し、前年と比較してどれだけ資産に増減があったかを把握することが大切です。

FPに相談する際は、必要な書類を準備します。

| 相談したい項目 | 必要書類 |

|---|---|

| 家計相談 | ・家計簿 ・源泉徴収票 ・預貯金明細 ・毎月の支出明細書 |

| 住宅ローン相談 | ・家計簿 ・預貯金明細 ・毎月の支出明細書 ・ねんきん定期便 ・生命保険証券 |

| 保険相談 | ・契約している生命保険の保険証券 ・健康診断書 |

| 老後・年金相談 | ・年金のお知らせ ・年金保険やその他積立保険の証券 ・預貯金明細 ・資産状況がわかるもの ・家計簿 |

相談する内容によって準備する書類は変わりますが、「家計相談」に必要な書類は最低限そろえておきましょう。

相談前に目標を決めておくと、FPもアドバイスをしやすくなります。主なライフイベントを確認しておくとよいでしょう。

ライフイベントにかかる費用の目安は以下の通りです。

\ マネキャリの無料FP相談がおすすめ! /

マネーキャリア公式HPはこちら

初めてファイナンシャルプランナー(FP)に相談するのなら、まずは無料相談から試してみましょう。

MoneyFixのおすすめは「マネーキャリア」のFP相談です。あらゆるお金の悩みに対して何度でも無料で相談できます。

お金に関して不安なことを、時間を気にせずじっくりと相談可能なので、知識がなくて不安だという人でも安心して利用できます。

オンライン相談や自宅での相談など、さまざまな相談形態に対応しています。「直接会うのに抵抗がある」「店舗に行く時間が取れない」と考えている人も利用しやすいでしょう。

家計相談して提案されたサービスについて必ずしも契約しなくても問題ありません。ぜひ、気軽にマネーキャリアのFP相談を利用してください。

![]() お金の相談は下記をクリック!

お金の相談は下記をクリック!

有料FPの相場は5,000~1万円程度です。有料FPは中立的な視点でアドバイスを受けられるメリットがありますが、金融商品の販売が目的ではないため、商品知識は少ない可能性があります。

無料FPと有料FPのどちらがよいかは相談内容によります。幅広い分野の相談がしたい場合は、有料FPに相談してみましょう。

具体的な金融商品や保険商品のアドバイスを受けたり、複数のFPから意見を聞いたりしたい場合は「マネーキャリア」のような無料相談がおすすめです。

キーワードで記事を検索