人生100年時代とも言われる今の時代、20~30代の若い世代でも老後の備えについて不安に感じている方も多いのではないでしょうか。

そこで、年金はいつからいくらもらえるのかなど、日本の公的年金制度について基本を分かりやすく解説します。

※2021年4月16日更新

【2021年度版】公的年金制度について分かりやすく解説!

執筆者:マネーFix 編集部

日本の公的年金制度はどうなっているの?

公的年金制度は、老後の暮らしをはじめ、予測できない将来のリスクを社会全体で支え合うための制度です。

日本の公的年金制度の特徴の一つは、現役世代が払った保険料を高齢者に給付する賦課方式を取っていること。そしてもう一つは、国民全員が加入する国民皆年金であることです。会社員や公務員、自営業者、フリーターだけでなく、主婦(夫)や学生など無職の方も加入します。まずは日本の公的年金制度がどのような仕組みになっているのか、全体像を解説します。

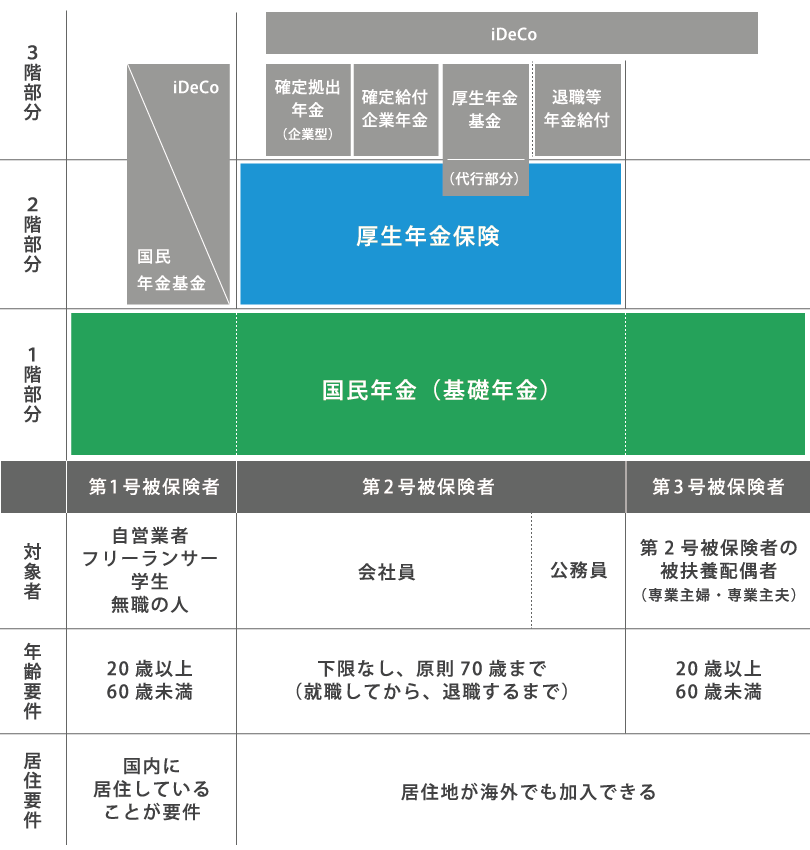

日本の公的年金は、国民年金と厚生年金の「2階建」

日本の公的年金は国民年金と厚生年金の「2階建」構造となっています。1階部分の国民年金は20歳以上60歳未満のすべての方が加入します。さらに、会社員や公務員の方は2階部分の厚生年金にも加入します。厚生年金に加入すると国民年金にも自動的に加入する仕組みになっていますので、会社員や公務員の方は国民年金と厚生年金の両方に加入しています。

ほかにも企業が従業員の福利厚生の一環として実施している企業年金や、個人が任意で加入できる個人年金もあります。これらを私的年金と言い、公的年金と私的年金を合わせて日本の年金制度を「3階建」と呼ぶこともあります。

老齢年金だけじゃない!給付金は3種類

年金は老後にもらうものというイメージがありますが、事故や病気で障害を負ったり、家計を支える家族を失ったりした際にも給付金を受け取ることができます。給付金の種類と内容は以下のとおりです。

| 種類 | 国民年金 | 厚生年金 | 受給対象者 |

|---|---|---|---|

| 老齢 | 老齢基礎年金 | 老齢厚生年金 | 原則65歳以上になると受給できる。 |

| 障害 | 障害基礎年金 | 障害厚生年金 | 被保険者(年金加入者)が病気やけがが原因で障害認定を受けた場合に受給できる。 |

| 遺族 | 遺族基礎年金 | 遺族厚生年金 | 被保険者(年金加入者)や被保険者だった人(年金受給者)が亡くなった場合に、生計を一にする遺族が受給できる。 |

公的年金の保険料はいくら、いつまでに払えばいい?

公的年金の保険料はどのくらいの額を、いつまでに支払う必要があるのでしょうか。また、保険料が支払えないときはどうすればいいのでしょうか。公的年金の保険料に関する疑問について解説します。

保険料はいくら払えばいい?

国民年金の保険料は収入に関係なく月額1万6,610万円(令和3年度)で、年度ごとに金額が変更されます。一方、厚生年金の保険料は収入に比例して増える報酬比例となっており、標準報酬月額や標準賞与額に保険料率18.3%を掛けた金額となります。ただし、厚生年金の保険料は半分会社が負担するため、実際は9.15%を掛けた金額が給与や賞与から天引きされます。

国民年金

1万6,610円/月(令和3年4月~令和4年3月)※口座振替や前払い(6ヶ月分、1年分、2年分)で保険料が割り引かれます。

厚生年金

標準報酬月額×18.3%、標準賞与額×18.3%※国民年金の保険料も含まれます。※会社が半分負担します(労使折半)。※給与・賞与から天引きされます。

標準報酬月額は毎年4月・5月・6月の給与(基本給+通勤手当、役職手当、残業手当などの各種手当)を元に1等級の8万8,000円(9万3,000円未満の方)から32等級の65万円(63万5,000円以上の方)までのいずれかに区分され、その年の9月から翌年の8月まで適用されます。つまり、その月の給与がいくらであろうと1年間天引きされる保険料は同じ金額となります。

ただし、この金額の算定後の昇給や降給があり、報酬月額に大幅な変動(標準報酬月額の2等級以上)が生じた場合には、標準報酬月額が改定されますので、この限りではありません。標準賞与額は賞与の1,000円未満を切り捨てた金額です。

保険料はいつまでに払えばいい?

厚生年金保険の保険料は給与や賞与から天引きされますが、国民年金の保険料は翌月末日までに自分で納める必要があります。日本年金機構から送られてくる納付書を銀行や郵便局、コンビニに持参して支払うか、口座振替やクレジットカード払いも利用できます。

口座振替を選択した場合、当月末振替で保険料が50円割り引かれます。さらに6ヶ月前納で1,130円、1年前納で4,180円、2年前納で15,850円と、まとめて支払うと割引額も大きくなります。毎月振り込むのが手間、忘れてしまいそう、という方は口座振替がおすすめです。

納付期日を過ぎて未納状態になった保険料も、2年以内であれば支払うことができます(納付書に記されている使用期限は2年後の日付になっているはずです)。後述する猶予・免除期間等を含め保険料を納付した期間が10年に満たないと、老齢年金を受け取ることができません。

さらに、未納期間によっては障害年金や遺族基礎年金も受け取れなくなる場合があります。納付し忘れた保険料は放置せずに支払いを済ませましょう。どうしても支払えない事情がある場合は、必ず免除・猶予の申請をしましょう。

保険料が払えないときは免除・猶予制度の活用を

学生の方や失業中の方など保険料を支払えない事情がある場合は、保険料の支払いが免除、または猶予される制度がありますので、申請手続きを必ず行いましょう。支払いが免除される額は保険料の全額・4分の3・半額・4分の1のいずれかです。

保険料の支払いが免除・猶予された期間中に病気や事故が原因で障害が残った場合は障害年金を、亡くなった場合は遺族年金を受け取れます。

また、免除・猶予期間は「受給資格期間」にカウントされますが、免除された金額や期間に応じて将来もらえる年金額が減額されます(猶予された期間は年金額に反映されません)。納付期限から10年以内であればさかのぼって支払うこと(追納)ができますので、経済的に余裕ができた場合は保険料を追納することをおすすめします。

老齢年金はいつから、いくらもらえる?

老後の生活を支えるために給付されるのが老齢年金です。老後の資金計画を立てる上で知っておきたいポイントを解説します。

老齢年金はいつからもらえる?

老齢年金は、受給資格を満たしていれば65歳から受け取ることができます。老齢基礎年金は10年以上国民年金の保険料を支払っていること、老齢厚生年金はそれに加え厚生年金の保険料を1ヶ月以上支払っていることが受給の条件になります。

なお、男性は昭和36年4月1日、女性は昭和41年4月1日以前に生まれた方に関しては65歳になる前に「特別支給の老齢厚生年金」を受け取ることができます。

| 老齢基礎年金 | 老齢厚生年金 | ||

|---|---|---|---|

| 特別支給の老齢厚生年金 | 老齢厚生年金 | ||

| 受給開始年齢 | 65歳になったら受け取れる | 生まれた年度に応じて60歳から64歳まで受け取れる(※) | 65歳になったら受け取れる |

| 受給資格 | 合計10年以上、国民年金の保険料を支払っていること(免除・猶予期間、合算対象期間を含む) | ||

| ー | 厚生年金の加入期間が1年以上 | 厚生年金の加入期間が1ヶ月以上 | |

-

- ※

- 「特別支給の老齢厚生年金」の受給開始年齢は順次引き上げられ、男性は昭和36年4月2日、女性は昭和41年4月2日以降に生まれた人については、「特別支給の老齢厚生年金」はなくなり、65歳から受け取れる老齢基礎年金と老齢厚生年金のみとなります。

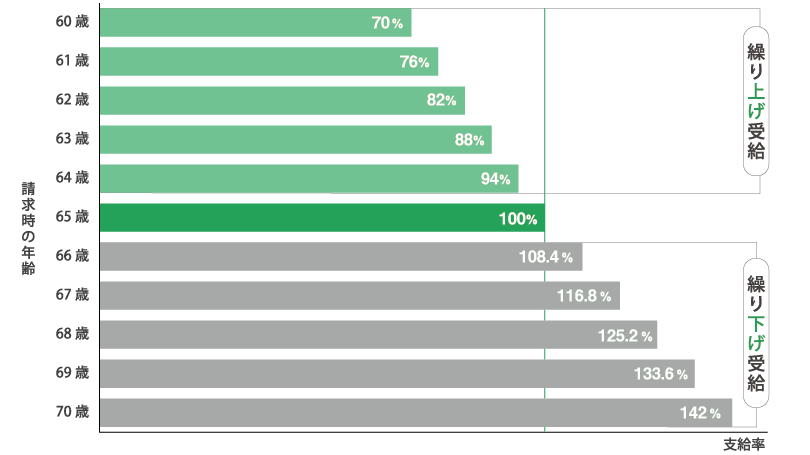

受給開始年齢は繰り上げ・繰り下げできる

老齢年金は原則65歳から受け取れますが、希望に応じて受給開始年齢の繰り上げ・繰り下げができます。年金を受け取り始めるタイミングを60~64歳に繰り上げると繰り上げ月数に応じて年金額が0.5%ずつ減額され、66歳~70歳に繰り下げると、繰り下げ月数に応じて0.7%ずつ増額されます。

例えば、受給開始年齢を以下のように繰り上げ・繰り下げした場合を考えてみましょう。

60歳まで繰り上げた場合の年金額:0.5% ×(5年 × 12ヶ月)= 0.5% × 60ヶ月 = 30%減額

70歳まで繰り下げた場合の年金額:0.7% ×(5年 × 12ヶ月)= 0.7% × 60ヶ月 = 42%増額

60歳で定年退職した後、再雇用は希望せず第2の人生をゆっくりすごしたい……という方もいらっしゃるかもしれませんが、一度繰り上げ請求が認められると取り消しはできず、受け取る年金額は生涯減額されたままとなります。繰り上げ請求は慎重に検討しましょう。

老齢年金はいくらもらえる?

老齢基礎年金は20歳から60歳になるまで40年間ずっと保険料を納めた方なら、満額の年78万900円(令和3年4月分から、月額に換算すると約6万5,000円)を受け取れます。しかし、保険料の免除期間がある場合は、免除された金額・期間に応じて減額されます。

老齢厚生年金は、厚生年金に加入していた期間に応じて金額が決まる定額部分と収入によって金額が決まる報酬比例部分の合計を受け取れます。

自営業やフリーランスで国民年金のみに加入している方(第1号被保険者)や厚生年金に加入している方の配偶者(第3号被保険者)は老齢基礎年金のみ、厚生年金に加入している方(第2号被保険者)は老齢基礎年金に老齢厚生年金を上乗せした金額を受け取れます。平成30年度の支給実績は以下のとおりとなり、その差は約2.6倍となっています。

- 老齢基礎年金のみ (第1号・第3号被保険者)

-

約5万6,000円/月 (令和元年度の支給実績の平均)

- 老齢基礎年金+老齢厚生年金 (第2号被保険者)

-

約14万6,000円/月 (令和元年度の支給実績の平均)

出典:厚生労働省|令和元年度 厚生年金保険・国民年金事業の概況|Ⅱ 厚生年金保険(2)給付状況、およびⅢ 国民年金(2)給付状況より作成

老齢基礎年金を増額したいときには

60歳の時点で老齢基礎年金の受給資格を満たしていない場合や、納付済み期間が40年に満たないために老齢基礎年金を満額受給できない場合、60歳以降も国民年金に任意加入して保険料を納めることで、受け取れる年金額を増やすことができます。以下の条件をすべて満たしていれば任意加入制度を利用できます。

任意加入の条件(すべてを満たすこと)

- 日本国内に住所がある、60歳以上65歳未満の方

- 老齢基礎年金を繰り上げ受給していない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

※年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入できます

※外国に居住する日本人で、20歳以上65歳未満の方も加入できます

自営業やフリーランスの人が年金額を上乗せするには

自営業やフリーランスの方の場合、受け取れる老齢基礎年金は満額でも月額6万5,000円程度と、1ヶ月の生活費を賄うには心もとない金額です。第1号被保険者に限り、年金額を上乗せできる「付加年金」や「国民年金基金」があります。

付加年金と国民年金基金はどちらか一方しか加入できません。付加年金は掛金が少額で手軽に利用でき、国民年金基金はより大きな上乗せ金額を得ることができます。もちろん、iDeCo(個人型確定拠出年金)などの私的年金(3階部分)を利用するという選択肢もありますので、よく比較検討して自分に合った方法で備えましょう。

付加年金

- 国民年金の保険料に月額400円を上乗せすると、以下の金額が上乗せされる。

- 付加年金=200円×付加年金の保険料納付期間(月)

- 加入期間に関わらず、2年間で元が取れる

国民年金基金

- 第1号被保険者のための上乗せ年金(2階部分)。

- 性別、加入時の年齢、プラン(加算額、終身年金or確定年金、保証期間)によって、掛金が異なる。

- 掛金の上限は、iDeCoの掛金と合算して月額6万8,000円まで。掛金は全額所得控除の対象となる。

まとめ

日本の公的年金制度は全員が加入しなければならない国民皆年金です。働き方によって加入できる年金に違いがあり、自営業やフリーランスの方(1号被保険者)は国民年金のみ、会社員や公務員の方(2号被保険者)は国民年金に加え厚生年金にも加入する2階建て構造になっています。公的年金と言っても、将来受け取れる年金額は加入している年金、加入期間、収入によって大きく異なるのです。

この記事を読んで「公的年金だけでは不安だな」と思った方も多いかもしれません。そんなときに相談相手になってくれるのが、お金の専門家であるファイナンシャル・プランナー(FP)です。家計の収支や、残された準備期間、家族のライフプランから無理なく備える方法をアドバイスしてくれます。下記よりお気軽にお問い合わせください。

また、老後資金の必要額や準備方法については、以下の記事で解説していますので、ぜひ参考にしてみてください。