老後の生活費は年金だけでは不足するといわれており、不足分は自分で準備する必要があります。「老後のお金はどのくらい準備するべき?」「どのように準備したらいいの?」などと悩む人もいるでしょう。

総務省によると、60代夫婦の世帯貯蓄額は平均値が約1800万円、中央値が約700万円です。

この記事では、老後に必要になる金額の相場を紹介するとともに、年代別の老後資金の貯め方について解説します。

この記事でわかること

- 老後に必要な資金の相場

- 60歳以上の実際の貯蓄額

- 老後のお金の貯め方

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

老後の生活費は年金だけでは不足するといわれており、不足分は自分で準備する必要があります。「老後のお金はどのくらい準備するべき?」「どのように準備したらいいの?」などと悩む人もいるでしょう。

総務省によると、60代夫婦の世帯貯蓄額は平均値が約1800万円、中央値が約700万円です。

この記事では、老後に必要になる金額の相場を紹介するとともに、年代別の老後資金の貯め方について解説します。

「老後資金はいくら必要?」「どうやってお金を貯めればよい?」など、お金に関する悩みは人それぞれです。お金に関する悩みを解消するには、悩みの内容に適した相談先に相談する必要があります。

お金に関する悩みの相談先として代表的なものは、以下の通りです。

資産運用を行いたいなら銀行や証券会社に相談することができますし、保険については保険代理店に相談する人が多いでしょう。また、補助金や助成金についての相談先は自治体の窓口になります。

ファイナンシャルプランナー(FP)は幅広い知識を持つお金の専門家で、ライフプランや保険、資産運用、相続などといった複数の内容を相談できます。

まず自分が抱えている不安の内容をまとめ、どこに相談するかを考えましょう。老後のお金の相談であれば、FPや銀行、保険代理店などがおすすめです。

老後に必要な生活費は、いくらくらいなのでしょうか。総務省が発表している資料を元に、下表にまとめました。

| 65歳以上の単身世帯 | 65歳以上の夫婦世帯 | |

|---|---|---|

| 食費 | 3万7485円 | 6万7776円 |

| 住居 | 1万2746円 | 1万5578円 |

| 光熱・水道 | 1万4704円 | 2万2611円 |

| 家事 | 5,956円 | 1万371円 |

| 被服 | 3,150円 | 5,003円 |

| 保険医療 | 8,128円 | 1万5681円 |

| 交通・通信 | 1万4625円 | 2万8878円 |

| 教育・娯楽 | 1万4473円 | 2万1368円 |

| その他 | 3万1872円 | 4万9430円 |

| 支出合計 | 14万3139円 | 23万6696円 |

| 収入 | 13万4915円 | 24万6237円 |

単身世帯の生活費は14万3139円ですが、収入は13万4915円となっています。夫婦世帯では生活費が23万6696円なのに対し、収入は24万6237円です。

年齢が高くなるにつれ、病気にかかりやすくなります。特に持病を持っている場合は、合併症を併発することも多くなるでしょう。

患者1人あたりの医療費合計(医療給付額)を、加入している健康保険ごとにまとめたのが下表です。

| 健康保険 | 通院 | 入院 | 歯科 | 合計 |

|---|---|---|---|---|

| 協会(一般) | 12万9182円 | 94万6987円 | 4万2846円 | 19万5234円 |

| 組合保険 | 11万6009円 | 83万758円 | 3万9451円 | 16万8139円 |

| 国民健康保険 | 21万7732円 | 158万1794円 | 5万272円 | 36万8498円 |

| 後期高齢者医療 | 41万330円 | 191万1781円 | 6万5273円 | 87万1571円 |

後期高齢者医療の被保険者が最も高く、87万1571円となっています。国民健康保険の被保険者の1.68倍、組合保険の被保険者の約3倍です。

後期高齢者医療の被保険者の自己負担は原則として1割ですが、それでも高額になっていることがわかります。

また通院についても、国民健康保険の約2倍かかっている点にも注目すべきです。

生命保険文化センター「令和3年生命保険に関する全国実態調査」によると、介護にかかった費用の平均は以下の通りです。

「一時的にかかる費用」には、介護ベッドの購入費や介護用の住宅リフォームの費用などが含まれます。

さらに、介護を行う場所によってもかかる費用は異なります。具体的には、在宅介護だと平均4万8000円かかるのに対し、施設を利用するとなると平均12万2000円が毎月必要になります。

毎月の費用もさることながら、どのくらいの介護期間が必要になるのかも気になるのではないでしょうか。同調査によると、平均的な介護期間は5年1ヵ月となっており、介護期間が4年を超える割合が半分以上を占めています。

一時的な費用:74万円

月々の介護費用:8万3000円×5年1ヵ月=506万3000円

介護費の合計:74万円+506万3000円=580万3000円

これらの金額はあくまでも平均値です。要介護度が高かったり、介護場所が自宅だったりすると費用は大きく異なることにも注意しておきましょう。

持ち家の場合、家賃は不要ですが、固定資産税を払わなければなりません。固定資産税とは、一戸建てやマンションなどの持ち家をはじめとした不動産を所有している人が、その不動産がある市町村(東京23区の場合は東京都)に納める税金のことです。

固定資産税の額は土地と家屋の評価額により異なります。計算方法は「固定資産税評価額(建物・土地の課税標準額)×1.4%(標準税率)」です。

ただし、持ち家など人が居住するための家屋の敷地として利用されている土地(住宅用地)の場合、課税標準額が減額されるため、固定資産税が軽減されます。

実際にかかる固定資産税額をシミュレーションしてみます。前提条件は以下の通りです。

土地の固定資産税額は7万円、家屋の固定資産税額は1500万円×1.4%=21万円です。固定資産税額は土地や住宅の評価額や住宅の種類、特例・減税措置の有無等で変わります。

賃貸の場合、家賃を毎月払う必要があります。下表のように、家賃は地域や間取りによってもかなり違うのが実情です。

| 地域 | ワンルーム・1K・1DK | 1LDK・2K・2DK | 2LDK・3K・3LDK |

|---|---|---|---|

| 東京23区(東京) | 約9.0万円 | 約15.3万円 | 約24.3万円 |

| 大阪市内(大阪) | 約6.6万円 | 約11.5万円 | 約21.3万円 |

| 名古屋市内(愛知) | 約6.3万円 | 約9.7万円 | 約14.1万円 |

| 札幌市内(北海道) | 約4.6万円 | 約6.0万円 | 約9.9万円 |

| 金沢市内(石川) | 約5.3万円 | 約6.7万円 | 約8.3万円 |

| 岡山市内(岡山) | 約5.3万円 | 約7.1万円 | 約9.0万円 |

| 高松市内(香川) | 約4.5万円 | 約5.9万円 | 約6.1万円 |

| 福岡市内(福岡) | 約5.6万円 | 約7.8万円 | 約15.2万円 |

| 那覇市内(沖縄) | 約5.4万円 | 約9.8万円 | 約14.5万円 |

東京・大阪・名古屋の三大都市部とそれ以外では、家賃にも大きな差があります。

例えば、東京23区のワンルームで一人暮らしをした場合、毎月の家賃は約9万円ですが、札幌だとその半額程度で済みます。前述した平均生活費を合わせると、一人暮らしのトータルの生活費は東京23区が約22万円、札幌が約18万円です。

老人ホームを利用する場合、毎月利用料がかかります。施設によっては入居時にも費用がかかります。

老人ホーム(介護施設)は種類が多いので、どのような施設を使うかによっても費用は千差万別です。

| 施設の種類 | 入居一時金 | 月額費用(目安) |

|---|---|---|

| 特別養護老人ホーム(特養) | 0円 | 5万~20万円 |

| 介護老人保健施設(老健) | 0円 | 5万~25万円 |

| 介護医療院 | 0円 | 5万~20万円 |

| グループホーム | 0~数百万円 | 10万~25万円 |

| 介護付き有料老人ホーム | 0~数千万円 | 15万~30万円 |

介護付き有料老人ホームを10年間利用すると、1800万~3600万円かかる計算になります。これに加えて、入居一時金も必要です。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、60代以上世帯の平均貯蓄額は以下の通りです。なお、この結果には金融資産を保有していない世帯も含みます。

| 年代 | 単身世帯貯蓄額 | 夫婦世帯貯蓄額 |

|---|---|---|

| 60代 | 1388万円(中央値:300万円) | 1819万円(中央値:700万円) |

| 70代 | 1433万円(中央値:485万円) | 1905万円(中央値:800万円) |

60代では、夫婦世帯と単身世帯との差が約400万円ですが、70代になると差が約500万円まで広がっています。

また、中央値を見るかぎり、貯蓄をまったくしていない世帯も相当数あることがわかります。

中央値と平均値の差から見ると、貯蓄額の低い世帯と多い世帯が二極化している傾向にあります。貯蓄額の多い世帯は、早くから老後の資産形成に取り組んでいた結果ともいえるでしょう。

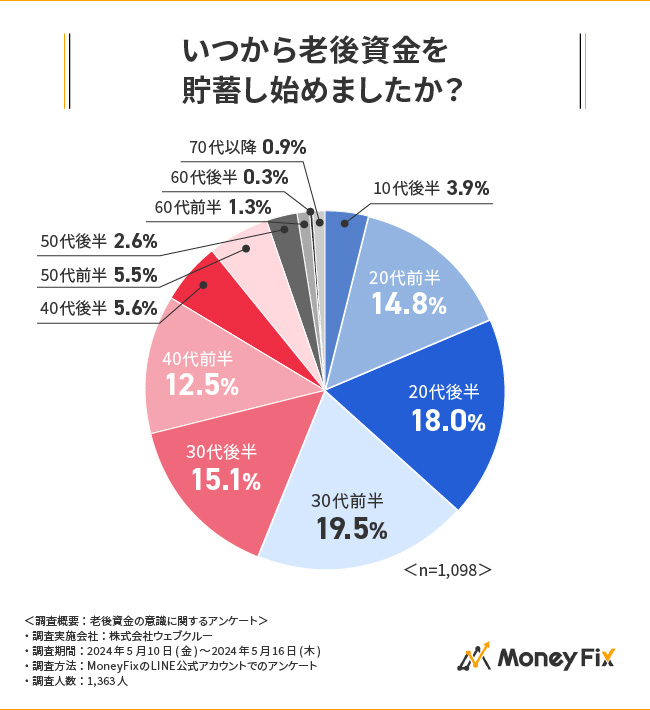

MoneyFixでは、LINE公式アカウントの友だちを対象に「老後資金の意識に関するアンケート」調査を実施しました。

老後資金を貯蓄し始めたタイミングについては、「30代前半」(19.5%)が最も多く、「20代後半」(18.0%)、「30代後半」(15.1%)と続きました。

7割近くの人が、20代から30代のタイミングで老後のための貯蓄を始めています。

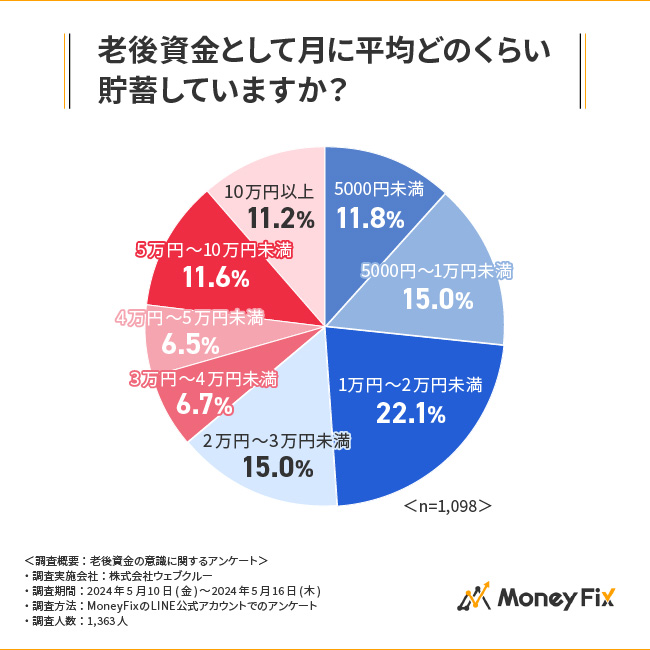

老後に備えて毎月貯蓄している金額については、「1万円~2万円未満」(22.1%)が最も多く、「2万円~3万円未満」(15.0%)、「5000円~1万円未満」(15.0%)と続きました。

約6割の人が、貯蓄額は毎月3万円未満という結果でした。一方、全体の約2割の人は毎月5万円以上貯蓄していました。

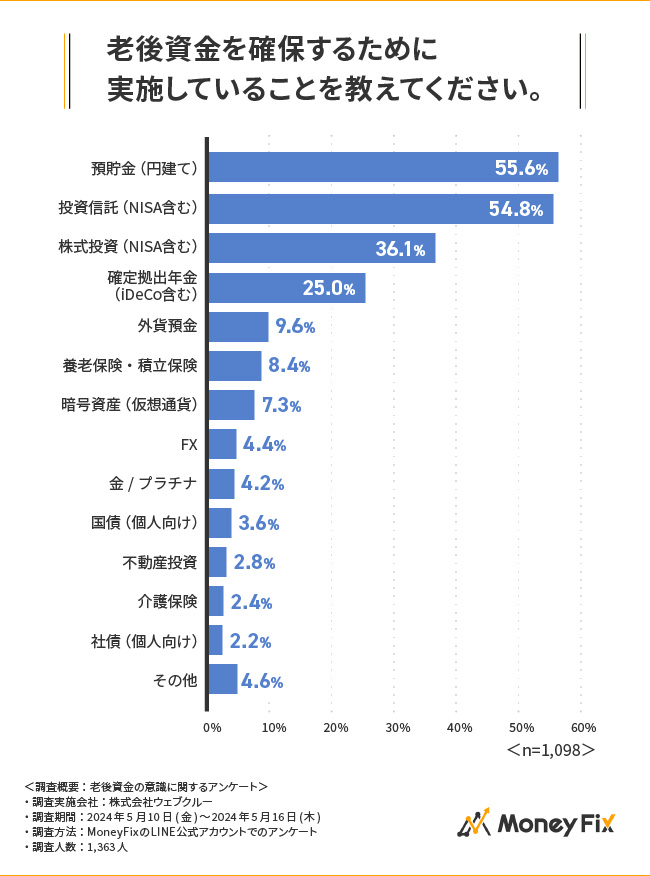

老後資金を確保するために実施していることについては「預貯金(円建て)」(55.6%)が最も多く、「投資信託(NISA含む)」(54.8%)、「株式投資(NISA含む)」(36.1%)と続きました。

預貯金と投資信託がほぼ同率であり、預貯金だけでなく投資で老後資金を貯めることが一般的になりつつあることが伺えます。

そもそも「老後」とは、いつからのことを指すのでしょうか。

この記事では、老後を「公的年金や退職金以外に準備した資金を生活費として使いはじめる年齢」と定義します。

では、いつから老後の準備を始めた方が良いのでしょうか。結論からいうと、早ければ早いほど良いといえるでしょう。

なぜなら、老後の準備を始めるタイミングが早いほど、準備期間にかかる負担が小さくなるためです。

例えば、65歳までに1000万円を貯めようとする場合、50歳から準備を始めると月当たり5.5万円必要になりますが、40歳から準備を始めると月当たり3.3万円で済みます。

老後資金を貯めていくために、いまからいくら貯蓄すればいいのかについて解説します。必要な貯蓄額は年代や収入、現在資産額などによって異なるので、自分の状況に合った計画を立てることが大切です。

リタイアまでの長い期間が確保できるのが20~30代の強みです。ただし、結婚や出産、家の購入など、まとまった費用が必要なイベントが重なる時期でもあるため、支出と貯蓄のバランスを上手にとる必要があります。

緊急予備資金を用意しておくのはもちろんのこと、住宅購入後は住宅ローンの返済とは別に貯蓄ができるように工夫しましょう。

具体的には、確実に老後資金を準備できるiDeCoの活用がおすすめです。さらに余裕があれば、NISAを利用してもよいでしょう。

40~50代は子どもが独立したり、住宅ローンの支払いが終わったりと、比較的自由にお金が使えるようになる時期です。また、昇級によって収入が増え、家計に余裕も出てくるでしょう。

できれば、この時期に退職金がどのくらいもらえるのか、また受け取れる年金額はどのくらいかを把握し、老後のお金に不足が発生しないかを確認するようにしましょう。

不足が発生する可能性があるなら、貯蓄額を増やしたり、支出の見直しを行ったりすることも必要です。

また貯蓄額を増やすためにも、NISAの活用や、保険を見直して不要な保障を外すことも考えてみましょう。

60代になり、リタイアを迎えると、主な収入は年金のみになります。まとまった金額の退職金を受け取るケースもあるでしょう。ここで気をつけたいのは、リタイア後はそれまでに貯めた資金をただ切り崩すのではなく、運用しながら切り崩す考えが大切だということです。

すでにNISAを利用しているなら、引き続き行うことをおすすめしますが、ハイリスク・ハイリターンの商品は避ける方が無難です。過去の運用実績を参考に、安定的な商品を選ぶようにしましょう。

老後の資金を準備する場合、生活費だけでなく、老人ホームの費用や医療・介護関連の費用、万が一のことが起きた場合の葬儀代や事務処理代など、さまざまな費用を含めて準備する必要があります。できるだけ早い段階から、コツコツと積み上げていくべきです。

年代によってもおすすめの方法は異なります。

| 準備方法 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 財形年金貯蓄 | ○ | ○ | △ | × |

| iDeCo | ○ | ○ | ○ | × |

| NISA | ○ | ○ | ○ | △ |

| 個人年金保険 | ○ | ○ | ○ | △ |

| 年金の繰り下げ受給 | × | × | × | ○ |

財形年金貯蓄とは、55歳未満の勤労者が5年以上にわたって給与から一定額を積み立て、60歳以降に年金として受け取るための制度です。給与から天引きされるため、預貯金が苦手な人にも向いています。

ただし、導入されていない会社も多いうえに、55歳以降は始めることができないため、万人向けではありません。ある程度の額を準備したいなら、遅くても40代までには始めるべきでしょう。

財形年金貯蓄は、以下のような人に向いている制度です。

iDeCoとは個人型確定拠出年金のことです。自分で掛金を運用して資産形成を行い、効率的に老後資金を作ることができます。65歳まで加入可能です。

なお、最短60歳から掛金と運用益を合計したものを年金として受け取れます。加入している年金の種類や職業により毎月の掛金の上限が決まっています。

積立時・加入時・受取時の3つの段階で税制上の優遇が受けられるのもメリットです。

一方、原則として60歳になるまで資金を引き出せないのがデメリットです。また、口座管理手数料などが毎月かかるうえ、運用状況次第では資産が目減りする可能性がある点にも注意してください。

NISAとは、少額投資非課税制度のことで、制度自体は2014年からスタートしました。

2024年1月以降は制度内容が大幅に拡充し、「つみたて投資枠」と「成長投資枠」を使って、年間最大で360万円投資することが可能です。

NISAのメリットは、税制上の優遇が受けられるため、効率的な資産運用ができる点です。本来、株式や投資信託で利益が出たら税金がかかりますが、NISAの専用口座を通じて取引をした場合はかかりません。

ただし、iDeCo同様、投資である以上は損失が出る可能性もある点に注意してください。

個人年金保険は、民間の保険会社が販売する商品の1つです。老後の生活費の不足を補うため、公的年金とは別に個人で準備する年金です。契約時に定めた年齢から一定期間、一定額の年金が受け取れるのが特徴です。

毎月保険料を払うことになるため、貯蓄が苦手な人でも簡単な仕組みで老後資金が準備できます。ただし、途中で解約すると払い戻される金額(解約返戻金)がそれまでに支払った保険料の合計額を下回る可能性もあるため注意が必要です。

個人年金保険に加入できる年齢は、保険商品によって異なります。一般的には60~70歳が上限になっていることが多いですが、商品によっては70歳を超えていても入れるケースもあります。

本来は65歳になればもらえる年金(老齢基礎年金・老齢厚生年金)の受給を繰り下げするのも1つの方法です。老齢基礎年金は65歳から受け取り、老齢厚生年金は70歳から受け取るといったように、どちらか一方のみ繰り下げすることもできます。

この方法のメリットは、受け取れる年金額が増えることです。増額率は「繰り下げた月数×0.7%」で計算します。繰り下げ可能な上限の75歳まで待った場合、年金増額率は84%になります。

ただし、繰り下げる年齢までの生活費を確保しなくてはいけないうえに、長生きできなかったら損する可能性があります。また、加給年金が受け取れなくなる可能性があることや、税金・社会保険料の負担が大きくなる点にも注意が必要です。

老後に必要なお金は、資産運用を行って用意するのがおすすめです。預貯金よりもお金が増えやすく効率的だからです。資産運用にはさまざまな種類がありますが、老後の資金準備に向いているのは、例えば以下の方法です。

投資信託とは、複数の投資先に分散して投資できる金融商品です。100円程度の少額から始められること、運用のプロにお任せできることから、投資初心者に向いている資産運用です。

投資信託は、NISAやiDeCoといった税制優遇制度も活用できます。これらの制度を利用すると税負担を抑えられるため、より効率的に投資できるでしょう。

投資信託の種類はさまざまです。株式に投資する投資信託もあれば、債券、不動産、金などの資産に投資する投資信託もあります。想定されるリスクやリターンが異なるため、それぞれの違いを理解しておくとよいでしょう。

株式とは、企業が資金調達のために発行する有価証券です。安く買った株式を高く売ることで利益を出せるほか、株主優待や配当金を受け取れる場合もあります。投資信託よりもハイリスク・ハイリターンな投資方法です。

経済の動向や各社の財務状況などを自分で読み解き、分析したうえで投資先を選ぶ必要があるため、知識が必要不可欠です。投資の勉強をする意欲や時間がある人、より高いリターンを目指したい人に向いている資産運用といえます。

株式投資は、NISAを活用して行うことも可能です。投資の利益には通常約20%の税金がかかりますが、NISAを利用した投資は一定額までは非課税になるメリットがあります。

生命保険を活用して資産運用を行うこともできます。

上記のような生命保険は、保険料の一部をコツコツと積み立てていき、将来受け取れる仕組みになっています。

契約時点で将来受け取れる金額が確定する保険もあるため、「投資はお金が減りそうで怖い」という人でも利用しやすいでしょう。終身保険なら、生命保険の本来の目的である「亡くなったときの保障」も受けられます。

生命保険を活用する際は、どんな保険にどれくらい入れば老後資金をいくら準備できるのか、中途解約時のリスクなどとあわせてよく理解しておく必要があります。

個人向け国債は、個人でも購入できる国債です。保有している間は利息を受け取れ、満期が来たら元金が全額戻ってきます。

年0.05%の金利が最低保証されており、日本が破綻するなどしない限り元本割れ(最終的な受け取り額が投資額より少なくなること)がありません。「運用はしたいけど、リスクはできるだけ抑えたい」という人に向いているでしょう。

個人向け国債には「変動10」「固定5」「固定3」の3種類があり、それぞれ満期や金利が異なります。

土地や建物など不動産を購入し、それを人に貸すことで貸料収入を得るのが不動産投資の基本です。

ただし、不動産の購入には多額の資金が必要になり、管理の手間などもかかります。そうしたデメリットを避けて投資したい場合は、REIT(リート)を利用するのも1つの方法です。

REITは投資信託の一種で、多数の投資家から集めたお金でオフィスビルやマンションなどを購入し、利益が出たら投資家に分配する仕組みになっています。日本のREITを指して、「J-REIT」と呼ぶこともあります。

REITなら少額から投資でき、NISAを利用することもできます。REITの中にも色々な種類があるので、どんな不動産を投資対象としているかなど、よく確認しましょう。

老後資金の貯め方について、考えてもなかなか結論が出ない場合は、ファイナンシャルプランナー(FP)に相談してみるのもおすすめです。

FPとは、幅広いお金の知識を持った専門家です。家計の見直しや、資産運用などで老後のお金を貯める方法についてアドバイスしてもらえます。資産や収入、また家族構成など、置かれている状況は人によって異なりますが、FPに相談することで自分に合った貯蓄方法をアドバイスしてもらえる点がメリットです。

FP相談を検討している方は、以下の記事も参考にしてください。

◆FP相談おすすめ一覧!お金の相談ができるサービスを無料・有料別に紹介

この記事では、以下の内容を紹介しています。

FPに相談することで、老後のお金を貯めていくうえで心強いサポートを得られるようになります。この記事を参考に、自分に合ったFP相談サービスを探してみてください。

老後は生活費のほか、医療費や介護費用などもかかります。老後のお金は、受け取れる年金額と必要な費用との差を把握したうえで、計画的に貯めていく必要があります。

老後のお金を貯めるために資産運用をするなら、早くから始めることでその効果が大きくなります。収入と支出のバランスを上手に取りながら、効率的に貯めることを考えましょう。

キーワードで記事を検索