6月からスタートした定額減税ですが、減税の対象とならなかった人への救済措置が政府から発表されました。

新たな救済措置で対象になる人は、どのようにして定額減税を受けられるのでしょうか。

この記事では、新たに定額減税の対象となる人や、どのようにして減税を受けるのかについて解説します。

【定額減税】対象外だった人への救済措置が実施決定。4万円の給付金として支給

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

定額減税の新たな対象者とは

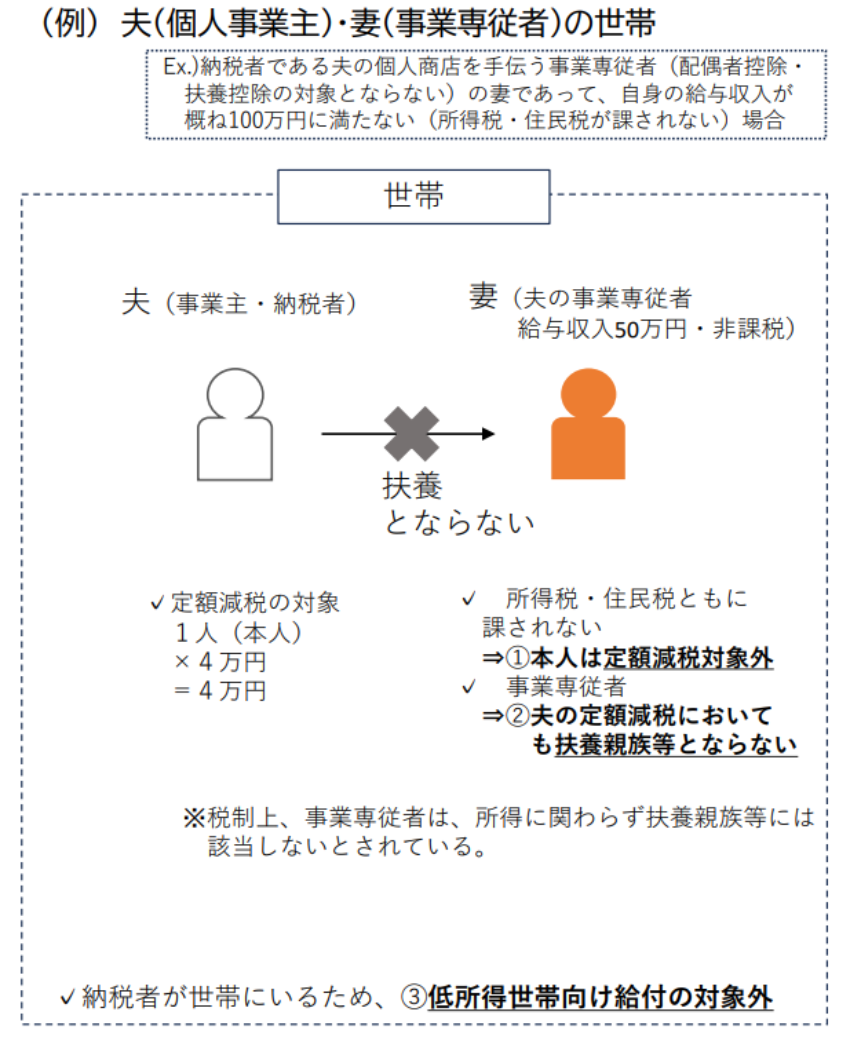

定額減税の新たな対象者は「青色申告の専従者で給与収入が103万円以下の人」です。

青色申告の専従者とは、青色申告をしている事業主から給与を受け取っている配偶者や親族です。

例えば、夫が青色申告をしている個人事業主で、妻が夫から給与を受け取っている場合などです。

出典:内閣府地方創生推進室「低所得者支援及び定額減税補足給付金」(以下同)

通常、定額減税の対象者に扶養している親族がいる場合、扶養親族の人数×4万円が減税されます。

しかし、青色申告の専従者は税制上扶養親族等に当たらないため、定額減税の対象外でした。

救済措置によって「青色申告の専従者で給与収入が103万円以下の人」も定額減税の対象となります。

また、青色申告の専従者以外にも、以下のケースに当てはまる場合は、定額減税の対象となる見込みです。

- 合計所得金額が48万円超で、所得税と住民税所得割が非課税の給与所得者

- 合計所得金額が48万円超で、所得税と住民税所得割が非課税の年金受給者

要件に当てはまる場合は、減税ではなく「不足額給付」として、4万円が支払われます。

ただし、不足額給付は2025年以降に支給される予定です。

不足額給付は手続が必要

不足額給付は、申請手続きをしないと受け取れません。

具体的には、以下のいずれかの方法で申請します。

- プッシュ型:支給のお知らせを確認して申請

- 申請型:必要書類とあわせて給付金を申請

青色申告の専従者の場合、不足額給付は原則として申請型で受け取る必要があります。

申請手続きに必要な書類は、以下の通りです。

- 申請者の令和6年分源泉徴収票又は令和6年分確定申告書

- 申請者の令和6年度税額決定通知書又は令和6年度課税証明書

- 事業主の令和6年分確定申告書、青色事業専従者給与に関する届出書又は青色申告決算書

- 住民票の写し

- 世帯全員の令和5年度及び令和6年度課税証明書

- 低所得世帯向け給付及び当初調整給付を受給していない旨の確認書

自治体によってはプッシュ型で申請できる場合もあります。

そのため、自治体のホームページで詳しい手続き方法を確認してください。

出典

- 内閣府地方創生推進室「低所得者支援及び定額減税補足給付金」