物価上昇や少子高齢化による年金への不安など、老後資金への不安は尽きません。

MoneyFixの調査によると、20~30代の頃から老後資金の貯蓄を始めている人が約7割にのぼることがわかりました。

老後に備えて資金を貯めるには、大きく分けて銀行預金と積立投資の2種類があります。

毎月一定額を運用する場合、銀行貯金と積立投資でどれだけ結果が異なるのでしょうか。

この記事では、年代別に銀行預金と積立投資をシミュレーションした結果について紹介します。

投資と貯金どっちがいい?銀行預金と積立投資でどれだけ差が出るのか年齢別にシミュレーション

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

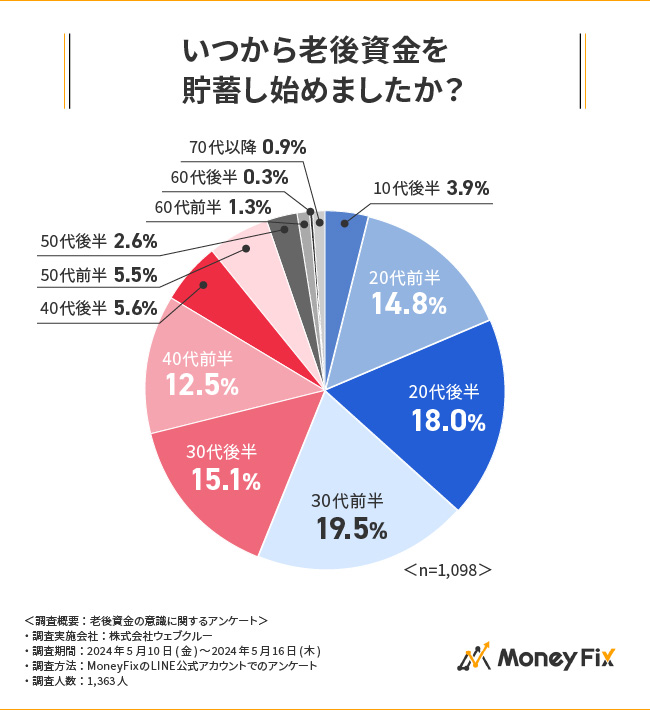

【年代別】老後資金の貯蓄額とタイミング

MoneyFixでは、LINE公式アカウントの友だちを対象に「老後資金に関するアンケート調査」を実施しました。

老後資金を貯蓄し始めたタイミングについては、「30代前半」(19.5%)が最も多く、「20代後半」(18.0%)、「30代後半」(15.1%)と続きました。

7割近くの人が、20代から30代のタイミングで老後のための貯蓄を始めています。

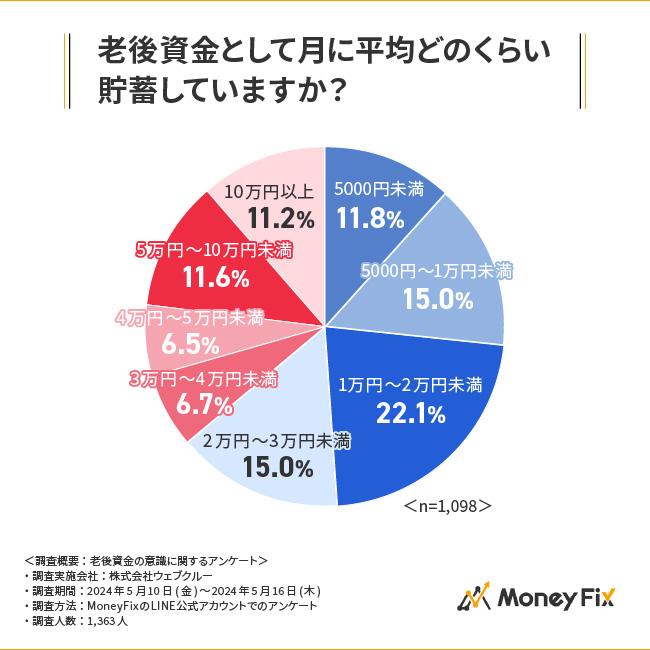

老後に備えて毎月貯蓄している金額については、「1万円~2万円未満」(22.1%)が最も多く、「2万円~3万円未満」(15.0%)、「5000円~1万円未満」(15.0%)と続きました。

約6割の人が、貯蓄額は毎月3万円未満という結果でした。

一方、全体の約2割の人は毎月5万円以上貯蓄していました。

預金と積立投資による貯蓄をシミュレーション

老後資金の貯蓄方法の代表的な方法として、銀行預金と積立投資が挙げられます。

ここでは、銀行預金と積立投資による貯蓄額を、年齢別にシミュレーションします。

(※積立投資は、NISAのつみたて投資枠で行うものとします。)

(※銀行預金の金利は考慮しません。)

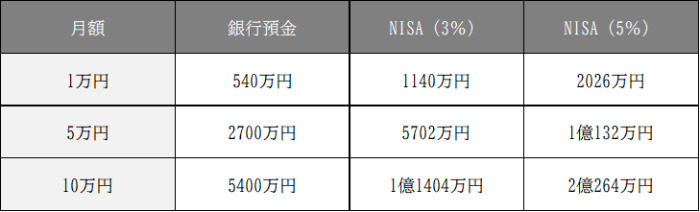

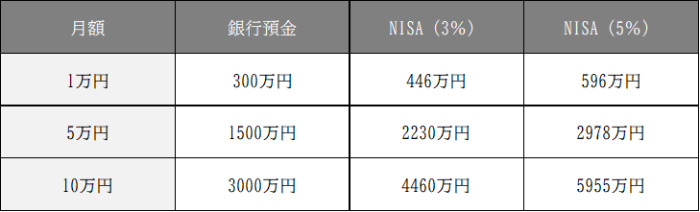

20歳から65歳まで貯蓄した場合

20歳から65歳まで45年間貯蓄した場合、銀行預金と比較して、NISAで積立投資をした方が大きな利益を生み出すことができます。

3%で運用した場合、銀行預金の約2倍以上、5%で運用した場合は、4倍近い資産形成が可能となります。

積立投資は、運用期間が長いほど、複利の効果で雪だるま式に資産が増えていきます。

20代から貯蓄をする場合、積極的に投資を行うとよいでしょう。

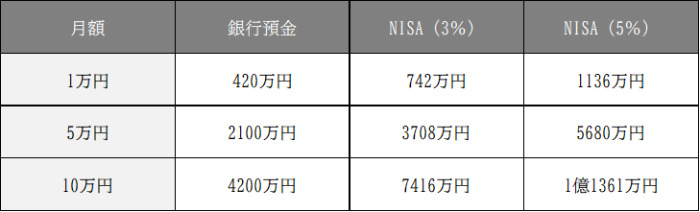

30歳から65歳まで貯蓄した場合

30歳から65歳まで35年間貯蓄した場合、20歳からの場合と比べて資産総額は減少します。

3%で運用した場合、銀行預金の約1.7倍、5%で運用した場合は、約2.7倍の資産形成が可能となります。

30代からでも、積立投資による資産形成は十分可能です。

40歳から65歳まで貯蓄した場合

40歳から65歳まで25年間貯蓄した場合、資産総額はさらに減少します。

3%で運用した場合、銀行預金の約1.4倍、5%で運用した場合は、約2倍の資産形成が可能となります。

20代や30代から資産運用を始めるより、得られるリターンは少なくなりますが、銀行預金と比べた場合、大きな利益が期待できます。

投資は40代からでも遅くありません。

効率よく資産形成をするなら、積極的に積立投資を利用するとよいでしょう。

>>NISA口座なら利益にかかる税金0円

調査概要

- 老後資金の意識に関するアンケート

- 【調査実施会社】株式会社ウェブクルー

- 【調査期間】2024年5月10日(金)~2024年5月17日(木)

- 【調査方法】MoneyFixのLINE公式アカウントでのアンケート

- 【調査人数】1,363人