今年から新NISAが始まり、多くの人が資産運用に関心を持っているようです。

資産運用を始めようとする人の中には、NISAと変額保険のどちらを選んだらよいのか迷っている人もいるのではないでしょうか。

保険を活用した投資商品の一つである変額保険は、資産形成に役立つ商品ですが、その特徴や仕組みはNISAと大きく異なります。

この記事では、NISAと変額保険の基本的な違いから、メリット・デメリット、選ぶ際のポイントまで徹底的に比較して解説します。

新NISAと変額保険どっちにするか迷っています。違いを教えてください

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

NISAと変額保険の違い

変額保険は死亡保険と投資のセット商品です。

保険料の一部が投資に回され、その運用成果に応じて将来受け取る保険金や解約返戻金が変動します。

NISAには保険機能はなく、投資だけを目的とした制度です。

株式や投資信託などの金融商品に投資し、配当金や売却益が非課税となります。

2024年からは非課税期間が無期限となり、投資できる金額が増えました。

【NISAと変額保険の比較表】

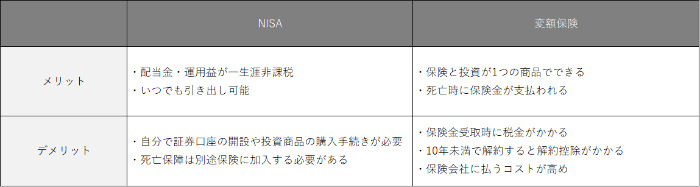

NISA・変額保険のメリット・デメリット

NISAと変額保険の特徴を踏まえたうえで、メリットとデメリットをまとめました。

NISAの大きなメリットは運用益が非課税になることです。

配当金や売却益に対する税金が一切かからないため、効率的に資産を増やせます。

変額保険のメリットは保険と投資の両方が1つの商品で行えることです。

積立金が貯まる前に万が一のことがあっても、死亡保険金に最低保証があるため、運用成績にかかわらず一定の保障が受けられる安心感があります。

どちらが自分に適しているか判断するポイント

NISAと変額保険のどちらが自分に適しているかを判断するためには、いくつかのポイントを考慮する必要があります。

①変額保険に加入した場合と、②NISAで投資+掛け捨て定期死亡保険を組み合わせた場合とでシミュレーションしてみました。

【シミュレーションの前提条件】

- 年齢、性別:30歳 男性

- 死亡保険金額:957万円

- 毎月の積立額:2万円

- 運用期間:30年

- 運用実績:年率6%

①変額保険(アクサ生命のユニットリンク)

- 累計払込保険料:720万円

- 払戻金:1633万円

②NISA

- 毎月2万円を30年間、年率6%で運用

- 元本:720万円

- 運用収益:1289万円

- 合計:2009万円

②2009万円−①1633万円=376万円

30年運用した結果、変額保険とNISAで376万円の差が出ました。

ただし、変額保険には死亡保障があります。

この差額には死亡保険の保険料が含まれていると考えられます。

そこで、変額保険と同じような条件で、掛け捨て定期死亡保険に加入した場合の保険料をシミュレーションしてみました。

③掛け捨て定期死亡保険(オリックス生命定期保険ブリッジ)

- 年齢、性別:30歳 男性

- 死亡保険金額:1000万円

- 保険期間:30年

- 月額保険料:1,883円

- 累計払込保険料:67万7880円

30年間の死亡保障にかかる保険料は約70万円です。

30年間運用した際の変額保険とNISAの差376万円のうち、死亡保障部分が70万円だとすれば、300万円は変額保険にかかるコストということになります。

つまり、なるべくコストを抑えて運用したい人は、NISAで投資し、死亡保障は掛け捨て保険に加入した方が運用効率がよいといえます。

一方、投資を始めたいけれど自分で運用するのは不安という人や、保険と投資を1つの商品で完結させたい人には変額保険が向いています。

ただし、NISAの運用収益などは、実際の利率によっても変わってきます。

投資に対する考え方やコスト面などを考慮し、新NISAと変額保険のどちらが自分に向いているかを判断しましょう。

なお、変額保険や死亡保険を検討しているなら、「保険スクエアbang!生命保険」のような一括資料請求サービスがおすすめです。

簡単な入力で、複数社から一度に資料を取り寄せることができます。