新NISAの開始に伴い、昨年後半からNISA口座の開設が増加しています。

いざ投資を始めようと思っても、さまざまな疑問をかかえている人もいるのではないでしょうか。

この記事では、「MoneyFix LINE公式アカウントの友だち」から寄せられた「投資に関する悩み」に答えます。

第2弾では「どのくらいの期間投資するのがよいか?」という疑問に回答しました。

第3弾は「投資のリスクにはどのように備えればよい?」です。

投資はやめたほうがよい?投資のリスクにはどのように備えればよいですか?

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

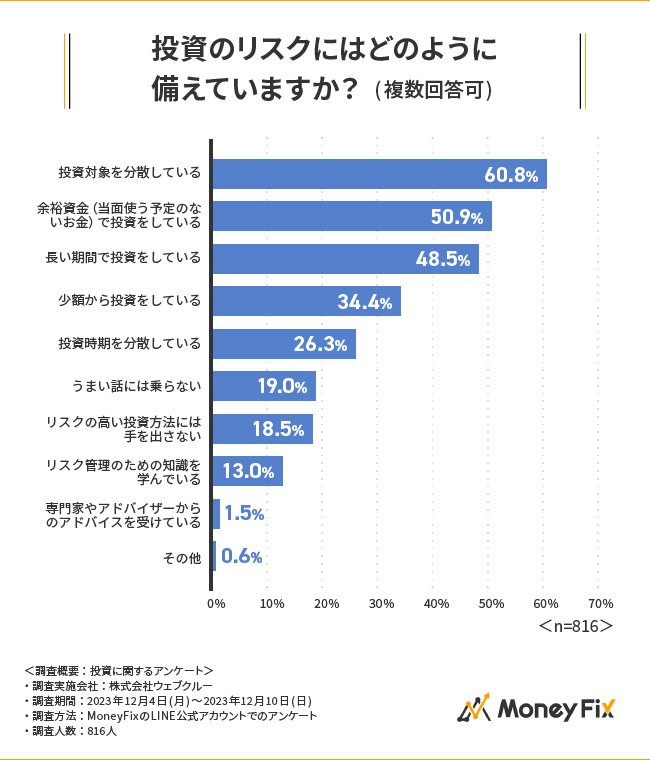

長期・分散投資をしている人が多数派

MoneyFixが実施した「投資に関するアンケート」によると、「投資のリスクにどのように備えているか」については、「投資対象を分散している」(60.8%)が最も多く、「余裕資金で投資をしている」(50.9%)、「長い期間で投資をしている」(48.5%)と続きました。

余剰資金での投資や、長期・分散投資をしている人が多いことがわかります。

投資のリスクには「長期・積立・分散」で備える

投資のリスクに備えるには、「長期・積立・分散」が基本です。

各内容について、解説します。

長期投資

長期投資は、資産を長期間にわたって保有することです。

長い期間保有することで、市場の短期的な変動に左右されにくくなります。

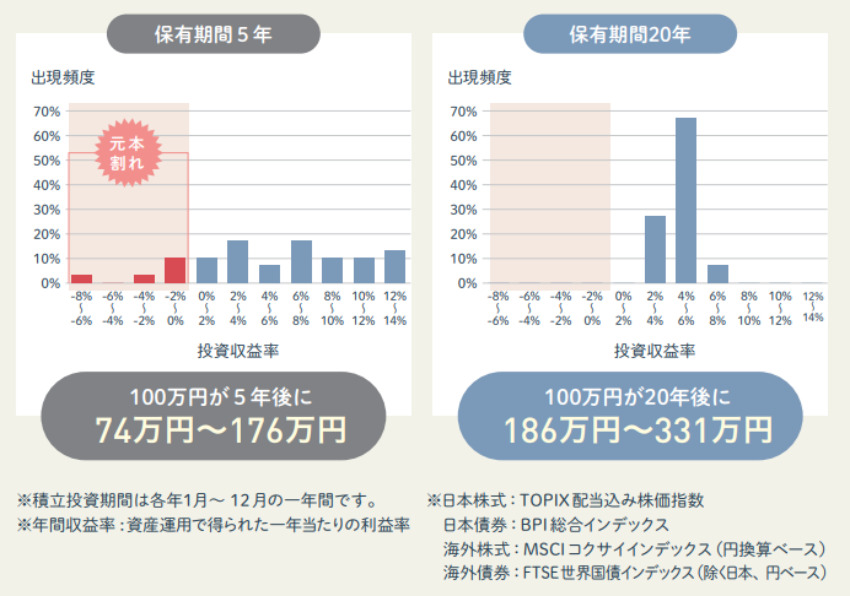

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」

金融庁の資料によると、投資期間が長いほど、元本割れのリスクが低いことがわかります。

積立投資

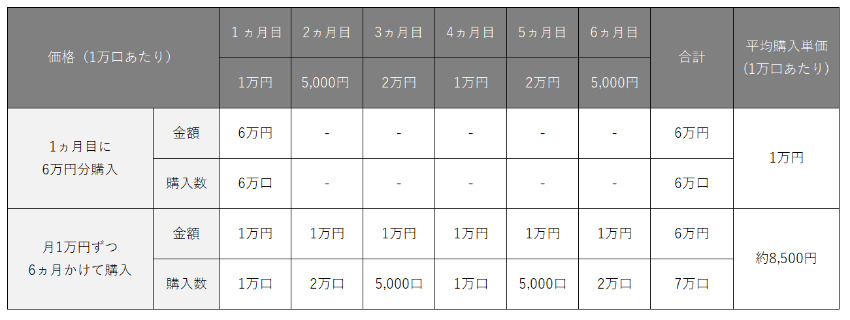

積立投資は、毎月同じ金額を投資することです。

例えば、手元に30万円あるとしたら、一度に30万円分を投資するのではなく、月1万円ずつ30ヵ月かけて投資をするイメージです。

積立投資のメリットは「購入単価が平準化される点」です。

例えば、毎月1万円ずつ積立投資するのと、一度に6万円分投資するのでは、積立投資の方が6ヵ月後の平均購入単価が安くなる可能性があります。

一括で投資をすると、「あんなに高いときに買わなければよかった」「いつ売れば損しないだろう」と、神経をすり減らす可能性があります。

一方、積立投資の場合、そのような心配はないため、心穏やかに過ごせるでしょう。

分散投資

分散投資は、さまざまな投資先に資金を分散させることです。

投資先を分散させることで、特定の資産価値が落ちても、ほかの資産でカバーすることができるようになります。

例えば、A社に30万円投資する場合、A社の株が上がれば利益が得られますが、株価が下がれば資産は減少します。

分散して、A・B・C社の3社に投資した場合、仮にA社の株価が下がっても、B・C社の株が上がれば、資産総額の減少を防げるかもしれません。

単体で投資をするより、利益は少なくなりますが、リスクも抑えることができます。

新NISAの「つみたて投資枠」がおすすめの理由

新NISAのつみたて投資枠で購入できる商品は、「長期の積立・分散投資に適した一定の投資信託」に限られています。

金融庁が適当と認めた商品しかラインナップしていないため、リスクは低いと考えられます。

リスクがゼロではありませんが、投資先を分散し、長期的に運用するなどの対策をすることで、比較的安定的な資産形成ができるでしょう。

調査概要

- 投資に関するアンケート

- 【調査実施会社】株式会社ウェブクルー

- 【調査期間】2023年12月4日(月)~2023年12月10日(日)

- 【調査方法】MoneyFixのLINE公式アカウントでのアンケート

- 【調査人数】816人

出典

- 金融庁「はじめてみよう!NISA早わかりガイドブック」