2023年は物価高が続き、お金のやりくりが大変だった人が多いかもしれません。

それと同時に、将来への不安を感じている人もいるでしょう。

これからの時代は貯蓄だけではなく、自ら資産運用を行い、資産を増やすことが大切です。

この記事では、老後資金を作る方法として、iDeCoについて解説します。

3人に1人が老後の備えをしていない。老後資産を作るならiDeCoがおすすめ

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

老後の備え

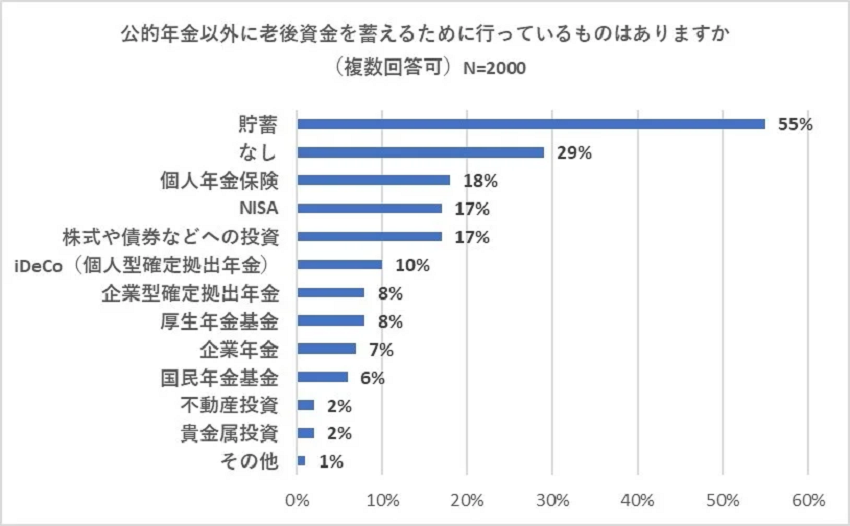

Ueda Keisho Corp.は、50代の男女2,000人を対象に、「年金制度への理解などを探るためアンケート調査」を実施しました。

出典:Ueda Keisho Corp.「年金制度への理解などを探るためアンケート調査」

公的年金以外に老後資金を蓄えるために行っているものがあるかについては、「貯蓄」(55%)が最も多く、「なし」(29%)、「個人年金保険」(18%)、「NISA」(17%)と続きました。

3人に1人は、何も行っていないことがわかります。

また、老後資金のための制度であるiDeCoを利用している人は、10%程度ということもわかりました。

貯蓄と回答した人が半数以上にのぼっていますが、老後資金を蓄えるためには、NISAやiDeCoといった制度を使用するのがおすすめです。

iDeCoとは

DeCo(イデコ)とは、個人型確定拠出年金の愛称です。

個人が任意で加入する、私的年金制度になります。

加入者が毎月一定の金額を積み立て、あらかじめ用意された預金・保険・投資信託といった金融商品を運用し、60歳以降に一時金または年金として受け取ることができます。

国民が老後を豊かに過ごせる準備ができるように国が後押ししており、加入者には多くの税制優遇が用意されています。

iDeCoの税制優遇や条件

iDeCoの税制優遇は以下の通りです。

- 積立金額がすべて所得控除の対象になり、住民税や所得税が節税できる

- 運用で得た利益は非課税になる

- 受け取るとき、「公的年金等控除」「退職金控除」になり節税ができる

iDeCoは20歳以上65歳未満であれば、誰でも始めることができます。

また、月額5,000円から始めることができます。

5,000円以上積み立てたい場合は1,000円単位で上乗せできますが、加入者の職業等によって上限金額が定められています。

iDeCoは税制優遇メリットが多く、将来のための資産形成としておすすめの制度です。

また、運用商品の中には預金や保険があります。

そのため、比較的元本割れがしづらい商品を選択することができます。

デメリットは原則60歳まで引き出しができない点や、手数料がかかる点です。

手数料は加入時の手数料と、口座管理手数料(毎月)が発生します。

NISAとiDeCoの併用がおすすめ

使用用途や世帯の状況によっては、iDeCoだけでなく、NISAとの併用もおすすめです。

NISAは1年間の非課税枠が大きく、株式などの個別銘柄にも対応しているため、株価の上昇による売却益を効率的に確保したい人におすすめです。

また、出金も自由にできるため資金が必要になった場合でも安心です。

iDeCoは、税制メリットを多く活用しながら60歳以降の老後資金に備えることができます。

NISAとiDeCoそれぞれの節税効果や控除を併用することで効率よく老後に備えることができるので、上手く活用するとよいでしょう。

判断に迷う場合は、ファイナンシャルプランナー(FP)への相談も有効です。

こちらの記事も参考にしてください。

出典

- Ueda Keisho Corp.「年金制度への理解などを探るためアンケート調査」