Job総研の調査によると、2023年冬のボーナスの平均は66.5万円、中央値は55万円でした。

物価高の影響で家計への負担が増えている中、ボーナスを預貯金に回すと回答した人は約半数にのぼっています。

しかし、物価が高騰する状況で、預貯金に頼っていると、資産価値が目減りしてしまうリスクがあります。

この記事では、2023年冬のボーナス実態調査をもとに、預貯金をすることによるリスクについて解説します。

ボーナスを預貯金してはいけない。預けた100万円は20年後67万円に目減りする

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

ボーナスの平均支給額と使い道

株式会社ライボの調査機関「Job総研」が、614名を対象に「2023年冬のボーナス実態調査」を実施しました。

出典:Job総研「2023年冬のボーナス実態調査」(以下同)

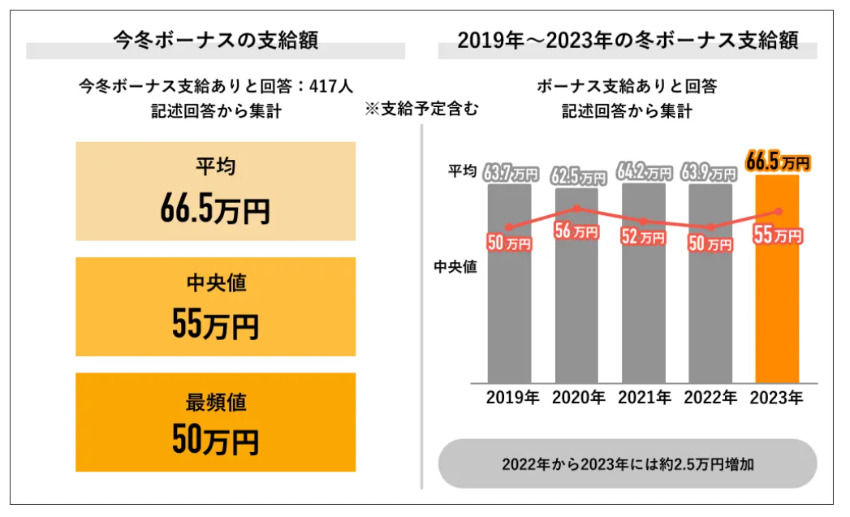

今冬ボーナスの支給額は、平均66.5万円、中央値55万円でした。

平均・中央値ともに、2022年より上昇していることがわかります。

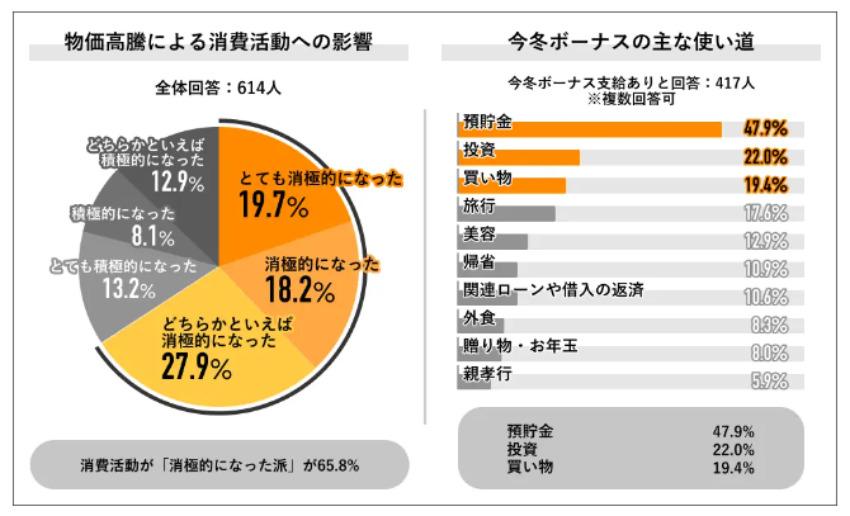

ボーナスの使い道については、「預貯金」(47.9%)が最も多く、「投資」(22.0%)、「買い物」(19.4%)と続きました。

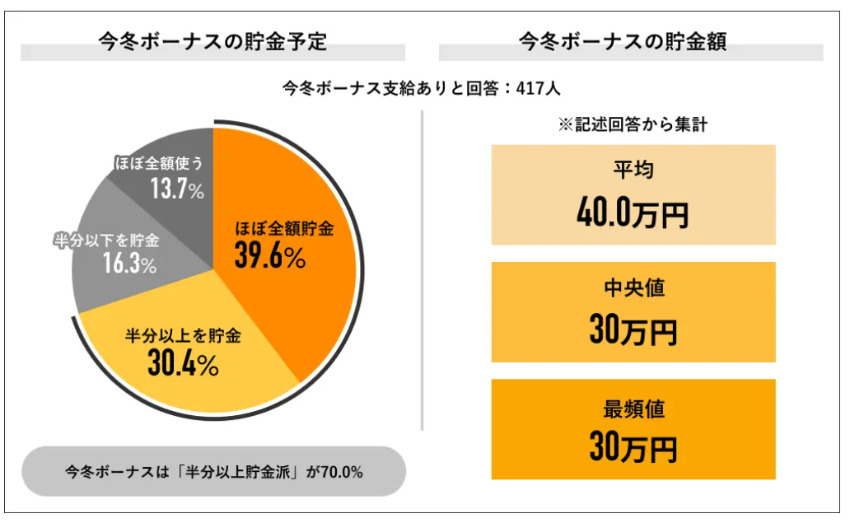

今冬ボーナスの貯金予定については、「ほぼ全額貯金」(39.6%)が最も多く、「半分以上を貯金」(30.4%)と続きました。

金額を問わず、「貯金をする」という人が7割という結果でした。

貯金額の平均は40万円、中央値は30万円となっています。

ボーナスの預貯金はリスクになる

預貯金は金額が減らないため、将来に向けた貯蓄方法として堅実な方法です。

しかし、預貯金には以下のようなリスクもあります。

- お金を増やすことができない

- 物価が上昇するとお金の価値が目減りする

増やすことができない

銀行の普通預金の金利は、0.001%と低金利な状態が続いています。

そのため利息がほとんどつきません。100万円を1年間預けた場合の利息は10円です。

預貯金をすることでお金が減ることはありませんが、逆に、お金を増やすこともできません。

物価が上昇するとお金の価値が目減りする

お金を増やすことができないということは、お金の価値の目減りにつながります。

物価高騰が続いていますが、物価が上昇すると、これまで買えていたものが同じ値段で買えなくなります。

例えば、100万円を預金していたとします。

物価が上昇して、100万円のものが120万円になった場合、預けていた100万円の価値は下がっていることになります。

日本銀行は、毎年2%の物価上昇を目指すとしています。

仮に20年間、物価が毎年2%ずつ上昇すると、現金のまま置いている100万円の実質的な価値は、20年後におよそ67万円まで目減りします。

インフレ率別・元本100万円の20年後の価値

- インフレ率0%:100万円

- インフレ率1%:約82万円

- インフレ率2%:約67万円

- インフレ率3%:約55万円

出典:野村アセットマネジメント「なぜ今、資産運用が必要なの?」

ボーナスのおすすめの使い方

では、ボーナスはどのように使うのがよいのでしょうか。

ここでは、次のケース別にボーナスのおすすめの使い方を紹介します。

- 借金がある人

- 預貯金しようとしている人

借金がある人

借金を抱えている人は、ボーナスで繰り上げ返済をして、少しでも借金の負担を減らすのがおすすめです。

特に、金利手数料が高い借金は早めに返済した方が、今後の家計負担を減らす意味でも有効です。

借金には通常、利息が発生します。

ボーナスを使って借金を返済することで、将来的に払う予定だった利息の支払いを減らすことができます。

これにより、返済総額を減らすことができます。

預貯金しようとしている人

「預貯金」をしようとしている人は、資産運用がおすすめです。

資産運用には、株や投資信託などさまざまな種類があります。

前述の通り、預貯金ではお金を増やすことができません。

しかし、株や投資信託などは運用次第では大きく増やせる可能性があります。

元本割れなどのリスクも伴いますが、比較的リスクの少ない商品もあります。

また、少額から投資を始めることも可能です。

NISA制度などを上手く活用して資産運用をしましょう。

ボーナスの度に資産運用のお金を増やしていくことで、将来的な物価上昇による現金が目減りするリスクを軽減させることができるでしょう。

ボーナスの使い方や資産運用を検討するには、ファイナンシャルプランナー(FP)への相談がおすすめです。

こちらの記事「ファイナンシャルプランナーに家計相談|あなたの家計を改善するための方法」も参考にしてください。

出典

- Job総研「2023年冬のボーナス実態調査」https://laibo.jp/info/20231218/

- 野村アセットマネジメント「なぜ今、資産運用が必要なの?」