年末調整とは、所得税の過不足を調整する手続きです。

1年間に支払った所得税が多ければ、年末調整をすることにより払い過ぎた税金が戻ってきます。

2023年度の年末調整には、変更点が大きく3つあります。

住宅ローン控除、扶養控除、配偶者控除を受ける場合の条件や書式が変更されています。

この記事では、2023年度の年末調整の変更点を解説します。

【令和5年】年末調整変更点。住宅ローン控除、扶養控除、配偶者控除を受ける人は必ず確認を

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

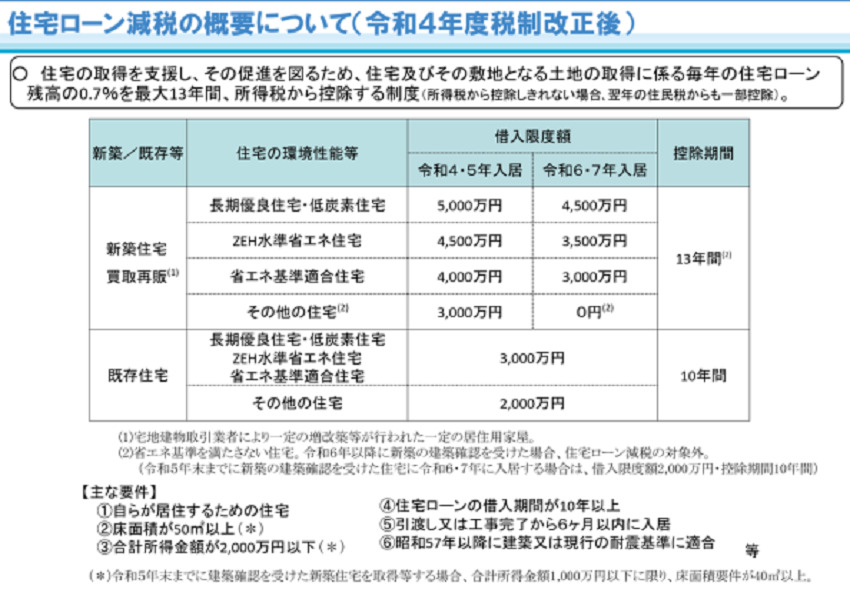

住宅ローン控除の控除率と期間

住宅ローン控除とは、住宅ローン等の年末残高に応じて、一定額を税額から差し引くことができる制度です。

住宅ローンを組んでいる会社員は、年末調整で住宅ローン控除の申告をすることで、税控除を受けることができます。

住宅ローン控除は2022年度税制改正によって、控除率と適用期間が以下の通り変更になりました。

- 借入限度額:住宅性能、居住開始年別に変更

- 控除率:1%から0.7%へ変更

- 控除期間:新築住宅は13年へ延長。中古住宅は従来通り10年

出典:国土交通省「住宅ローン減税」

この変更に影響を受けるのは2022~2025年までに入居した人になります。

また、住宅ローン控除適用の所得要件についても3000万円以下から2000万円以下へ変更になっています。

さらに、2024年度からは住宅ローン控除の適用を受けるためには省エネ基準に適合する必要があります。

住宅ローン控除の申請方法については、こちらの記事「【住宅ローン控除】2年目からは年末調整で手続き。必要書類や書き方、紛失時の対処」を参考にしてください。

扶養控除の適用要件

扶養控除とは、親族を扶養している場合に利用できる控除です。

対象の扶養親族がいる人は、年末調整をすることで税控除が受けられます。

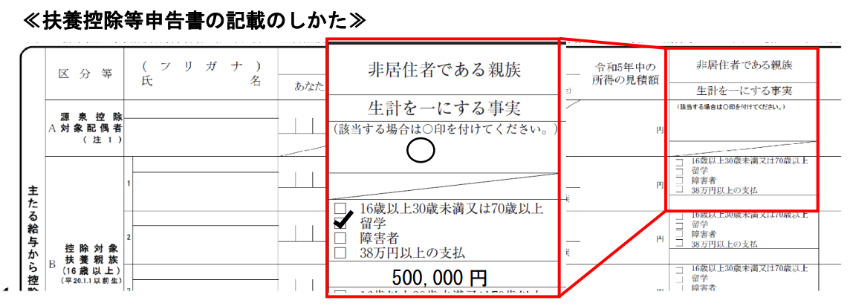

2023年から扶養控除の対象となる扶養親族の範囲が変更されます。

これまでは16歳以上の国外居住者(非居住者)は、すべて扶養控除の対象でした。

2023年からは「16歳以上の非居住者」のうち「30歳から69歳までの非居住者」が除外されました。

「30歳から69歳までの非居住者」が扶養控除を受けるためには、以下の条件のいずれかに該当する必要があります。

- 留学により国内に住所及び居所を有しなくなった人

- 障害者

- その居住者からその年において生活費又は教育費に充てるための支払を 38 万円以上受けている人

上記の条件に該当する場合は、年末調整の「給与所得者の扶養控除等(異動)申告書」で申告する必要があります。

申告書の「控除対象扶養家族」の欄にチェック項目が設けられているため、該当する条件にチェックをしましょう。

出典:国税庁「令和5年1月からの 国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

また、以下の書類の添付が必要です。

- 留学により国内に住所及び居所を有しなくなった人:親族関係書類、留学ビザなどの書類

- 障害者:親族関係書類

- その居住者からその年において生活費又は教育費に充てるための支払を38 万円以上受けている人:親族関係書類、38万円以上の送金関係書類

なお、親族関係書類とは、以下の2種類です。

- 戸籍の附票の写し、国または地方公共団体が発行した書類及びパスポートの写し

- 国または地方公共団体が発行した国外居住親族の氏名、生年月日、住所または居所の記載がある書類(戸籍謄本、出生証明書、婚姻証明書など)

配偶者・扶養親族に退職所得が見込まれる場合

2023年分の扶養控除申告書から「住民税に関する事項」に退職所得を有する配偶者・扶養親族の欄が追加されました。

出典:国税庁「令和5年分給与所得者の扶養控除等(異動)申告書」

各種控除の対象となる配偶者または扶養親族に退職所得がある場合、退職所得を除いた所得の見積額などを記入する必要があります。

所得税の計算においては、合計所得金額に退職所得も含みますが、住民税の計算では含みません。

控除の適用漏れを防ぐために、2023年分の申告書より上記の項目が追加されました。

2023年の年末調整には以上の3つの変更点があります。

控除を受けるためにも、変更点を確認し、申告漏れのないようにしましょう。

あわせて読みたい

住宅ローン控除については、『住宅ローン控除の計算方法【2023年版】適用要件や控除額の年収別シミュレーション』で詳しく解説しています。

出典

- 国土交通省「住宅ローン減税」

- 国税庁「令和5年1月からの 国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

- 国税庁「令和5年分給与所得者の扶養控除等(異動)申告書」