住宅ローンを組んだ場合、住宅ローン控除の適用を受けて税負担を軽減することができます。しかし、住宅ローン控除の適用を受けるには一定の要件を満たす必要があるため、物件の取得前に要件を確認しておくべきでしょう。

また、住宅ローン控除の制度は令和4年に大きな改正がありました。物件取得のタイミングによって控除率や控除限度額が異なるため、改正内容も確認しておきましょう。

この記事では、住宅ローン控除の適用要件や令和4年の改正内容を解説し、年収別に住宅ローン控除額の計算シミュレーションをしていきます。

※本サイトは一部アフィリエイトプログラムを利用しています

【記事執筆】税理士佐藤 憲亮

「お客様との対話を大事に」をモットーに、気軽に相談できる専門家として税務顧問業務をメインに活動。税務記事や税務論文の執筆もおこなっている、書くことが好きな税理士。税理士事務所で12年の実務経験を積み、2020年に税理士登録。

住宅ローンを組んだ場合、住宅ローン控除の適用を受けて税負担を軽減することができます。しかし、住宅ローン控除の適用を受けるには一定の要件を満たす必要があるため、物件の取得前に要件を確認しておくべきでしょう。

また、住宅ローン控除の制度は令和4年に大きな改正がありました。物件取得のタイミングによって控除率や控除限度額が異なるため、改正内容も確認しておきましょう。

この記事では、住宅ローン控除の適用要件や令和4年の改正内容を解説し、年収別に住宅ローン控除額の計算シミュレーションをしていきます。

住宅ローン控除の適用を受けるには、次の6つの要件を満たす必要があります。

どれか一つでも満たしていないと適用を受けることができません。住宅を取得してからでは条件を満たすことが難しいものもあるので、必ず住宅を取得する前に確認しておくようにしましょう。

新築または取得(中古物件を含む)した日から6ヵ月以内に、その物件に居住し、その年の12月31日時点まで続けて居住していることが必要です。(年の途中で取得者が死亡した場合は、その死亡日まで居住している必要があります)

住宅ローン控除の適用を受けることが可能となるのは、居住を開始した年です。居住開始が年末年始になる場合は、新居に住民票を移すタイミングを確認しておくようにしましょう。

住宅の居住用部分の床面積が40㎡以上であることが必要です。

中古住宅の場合、床面積要件を満たしていることに加え、1982年(昭和57年)以降に建築された住宅(新耐震基準適合住宅)であれば、住宅ローン控除の適用を受けることができます。

居住用部分の床面積が50㎡以上の住宅である場合、その年の所得税に係る合計所得金額が2000万円以下の必要があります。

また、居住用部分の床面積が40㎡以上50㎡未満の場合は、その年の所得税に係る合計所得金額が1000万円以下の必要があります。

住宅の取得(土地などの取得を含む)は、「特別な関係のある者」からの取得でない必要があります。「特別の関係のある者」とは、「生計を一にする親族、同居する親族、内縁関係にある者、特殊な関係のある法人」などのことを指します。

また、贈与で取得した場合は、住宅ローン控除を受けることができません。

居住した年およびその前後2年の計5年間に、一定の「譲渡所得の課税の特例」の適用を受けた場合、住宅ローン控除の適用を受けることができません。(令和2年4月1日以後の場合は、居住年およびその前2年、その後3年の計6年間)

居住用財産を譲渡し、その後に住宅を取得する場合は、「譲渡所得の課税の特例」と「住宅ローン控除」とを比較して、節税効果の高い方を選択するようにしましょう。

金融機関や勤務先などから借入をした場合で、下記に該当していない必要があります。

また、借入期間は10年以上である必要があります。

住宅ローン控除は、新築住宅だけでなく中古住宅や増築・リフォームのために借り入れを行う場合にも適用されます。どのような要件なのか、物件の種類別に解説します。

新築住宅の場合、下記の要件を満たす必要があります。

大前提として、住宅ローン控除の対象となる物件は、自分で住むための家(マイホーム)である必要があります。

中古住宅の場合、築年数によっては現行の耐震基準を満たしていない可能性があります。

そのため、新築住宅の要件に加え、さらに下記の要件を満たす必要があります。

以下の「1.築年数」または「2.耐震基準」のいずれかを満たしていること。

1.築年数

2.耐震基準(築年数を満たしていない場合は、下記のいずれかに当てはまること)

増築、リフォームの場合、新築住宅の要件に加え、下記の要件を満たす必要があります。

■以下のいずれかの工事に当てはまること

■工事費用が100万円以上であること

ただし、省エネやバリアフリーのための改修工事の場合は、リフォーム減税(正式名称「特定増改築等住宅借入金等特別控除」)のほうが減税効果の高い場合があります。

住宅ローン控除とリフォーム減税は重複利用できないため、よく比較してから申請を行いましょう。

下記のような場合は住宅ローン控除の対象となりませんので、注意しましょう。

1.対象とならない住宅

2.対象とならない借り入れ

出典:国税庁|No.1225?住宅借入金等特別控除の対象となる住宅ローン等より作成

令和4年の改正で、住宅ローン控除税制が大きく変わりました。住宅ローン控除税制の改正内容は下表の通りです。

| 区分 | 改正前(旧) | 改正後(新) | |

|---|---|---|---|

| 住宅取得年 | 令和3年 | 令和4年、令和5年 | 令和6年、令和7年 |

| 控除期間 | 10年間(特例13年) | 13年間(中古10年) | 13年間(中古10年) |

| 控除率 | 1.00% | 0.70% | 0.70% |

| 控除対象借入金額の上限 | ・認定住宅5000万円 ・その他4000万円 |

【新築】 ・一般住宅(下記以外)3000万円 ・認定住宅5000万円 ・ZEH水準省エネ住宅 4500万円 ・省エネ基準適合住宅 4000万円 |

【新築】 ・一般住宅(下記以外)2000万円 ・認定住宅4500万円 ・ZEH水準省エネ住宅 3500万円 ・省エネ基準適合住宅 3000万円 |

| 【中古】 ・ 一般住宅(下記以外)2000万円 ・認定住宅 3000万円 |

【中古】 ・一般住宅(下記以外)2000万円 ・認定住宅 3000万円 |

||

| 床面積要件 | 50㎡以上 | 40㎡以上 | 40㎡以上 |

| 所得要件 | 3000万円以下 | 2000万円以下(床面積50㎡未満は所得制限1000万円) | 2000万円以下(床面積50㎡未満は所得制限1000万円) |

住宅ローン控除の控除率や控除対象となる借入金額の上限が下がったため、一般的には改悪したといわれています。しかし、控除期間が長くなったため、控除を薄く長く受けることができるようになったともいえます。

住宅ローン控除の適用を受けてから、借り換えや、繰り上げ返済を行うことがあります。こうした場合でも一定の要件を満たしていれば、引き続き住宅ローン控除の適用を受けることができます。

住宅ローンを借り換えた場合は、次の要件を満たしたときに限り、引き続き住宅ローン控除の適用を受けることができます。

なお、住宅ローン控除の適用期間は当初に確定した年数のため、借り換えにより控除期間が延長されることはありません。

住宅ローンの繰り上げ返済を行い、返済期間が短くなった場合、当初の借入日から繰り上げ返済後の最終返済日までの期間が10年以上であれば、引き続き住宅ローン控除の適用を受けることができます。

繰り上げ返済を行うと、借入金の年末残高が少なくなるため、住宅ローン控除額は減少します。そのため、繰り上げ返済をする場合は返済のタイミングを検討する必要があるでしょう。

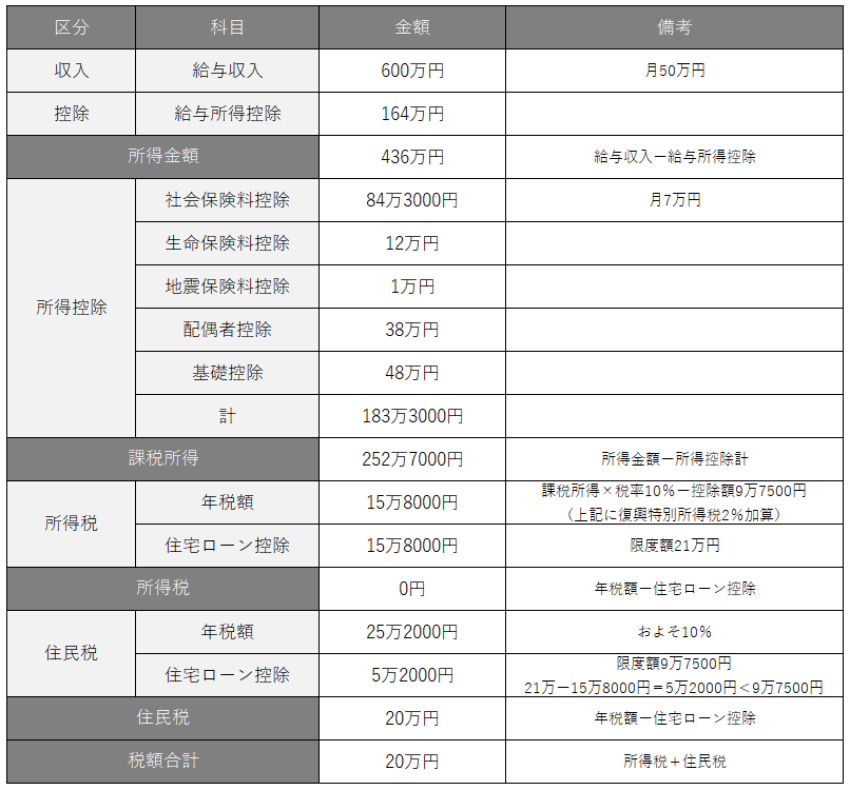

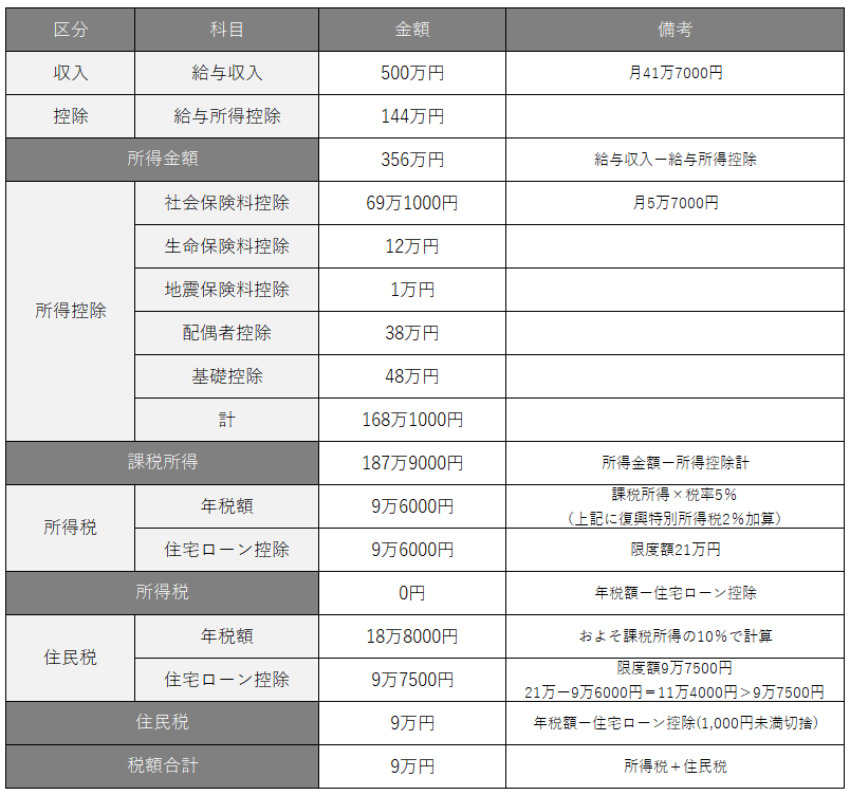

ここでは、下記条件で、給与収入が「600万円」「500万円」の2パターンで住宅ローン控除額のシミュレーションをしていきます。

◆ 給与収入600万円の場合

◆ 給与収入500万円の場合

給与年収600万円の場合、所得税部分で15万8000円、住民税部分で5万2000円、合わせて21万円の控除が適用されることになります。

一方、給与年収500万円の場合、所得税部分で9万6000円、住民税部分で9万7500円、合わせて19万3500円の控除が適用されることになります。

各種控除やふるさと納税の有無などによっても金額が変わってきます。住宅ローン控除のシミュレーションにあたっては、FP(ファイナンシャルプランナー)などの専門家に相談することがおすすめです。

住宅ローン控除を受けるための手続きは、初年度と2年目以降で異なります。

初年度については、入居した翌年の確定申告で居住地を管轄している税務署に、必要事項を記入した確定申告書と(特定増改築等)住宅借入金等特別控除額の計算明細書に加えて、以下の必要書類を提出する必要があります。

| 必要書類 | 入手方法(入手場所) | 確認事項 |

|---|---|---|

| 住民票の写し | お住まいの市区町村 | 自ら居住している事実 |

| ローン残高証明書 | 金融機関等 | 住宅ローン残高 |

| ・登記事項証明書 ・請負(売買)契約書等 |

法務局 本人 |

住宅取得年月日 住宅取得価格 床面積 |

| 給与等の源泉徴収票等 | 職場 | 所得税額 |

| 中古住宅の場合は以下のいずれか ・耐震基準適合証明書 ・既存住宅性能評価書 ・既存住宅売買瑕疵担保責任保険の付保証明書 |

建築士等 登録住宅性能評価機関 住宅瑕疵担保責任保険法人 |

耐震性 |

※注:このほかにも、長期優良住宅や低炭素住宅の優遇を受けるには、それを証明する書類が必要になります。

2年目以降については、必要事項を記載した確定申告書、(特定増改築等)住宅借入金等特別控除額の計算明細書、ローン残高証明書の3点を提出します。

ただし、給与所得者(会社員、公務員)の場合、2年目以降は年末調整で手続きが完了します。この場合、税務署から送付される書類(年末調整のための(特定増改築等)住宅借入金等特別控除証明書、給与所得者の(特定増改築等)住宅借入金等特別控除申告書)にローン残高証明書を添付して、勤務先に提出してください。

この記事では、住宅ローン控除の適用要件、令和4年度の税制改正内容、年収別のシミュレーションを紹介しました。

住宅ローン控除の適用を受けるためには、複数の要件を満たす必要があります。まずは取得物件が要件を満たしているのかを確認し、控除金額をシミュレーションしておきましょう。

また、借り換えや、繰り上げ返済をすることになった場合は、続けて住宅ローン控除の適用を受けることができかどうかを確認しておきましょう。

住宅ローン控除は、条件を満たせば、新築住宅だけでなく中古住宅や増築・リフォームのための借り入れも対象となります。ただし、省エネやバリアフリー化のためのリフォームの場合はリフォーム減税のほうがお得なケースもありますので注意が必要です。

マイホームの購入や増改築のための資金計画でお悩みの場合も、ファイナンシャルプランナー(FP)がさまざまな疑問に答えてくれます。相談は無料ですので、下記よりお気軽にお問い合わせください。

キーワードで記事を検索