10月からインボイス制度が始まりました。

取引先との請求書をやり取りにおいて、記載する項目はどのように変わるのでしょうか。

この記事では、適格請求書(インボイス)に記載する項目や記入時の注意点について解説します。

インボイスの書き方をおさらい。納品書や領収書にも変更あり

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

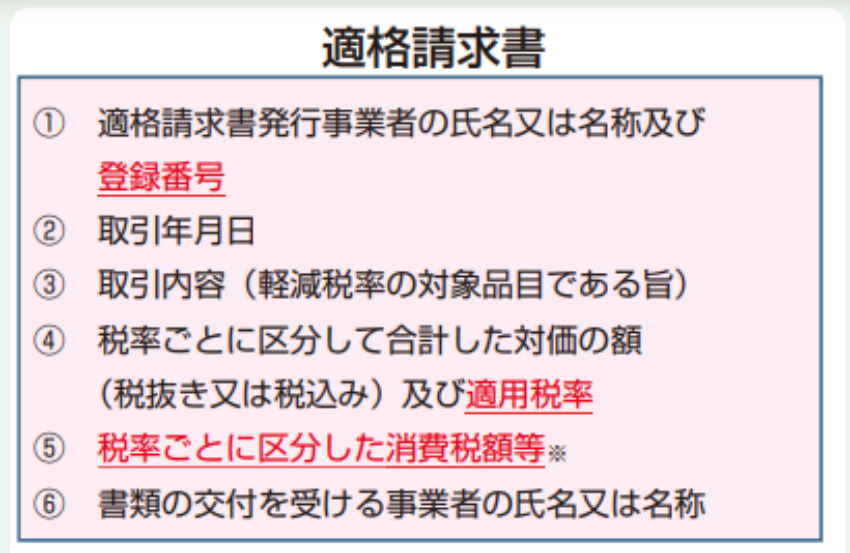

適格請求書(インボイス)の書き方

適格請求書に必要な記載事項は、以下の6項目です。

出典:国税庁「適格請求書等保存方式の概要」(以下同)

従来の請求書に追加して記載が必要な項目は、以下の3点です。

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額

必要な項目が記載されていれば、書類の様式は問いません。

手書きの書類でも適格請求書として問題ありません。

インボイス制度で変わることや適格請求書の書き方については、こちらの記事でも詳しく解説されています。あわせてご確認ください。

参考:インボイス制度で変わることは?適格請求書の書き方・準備を解説|oneplus(ワンプラス)

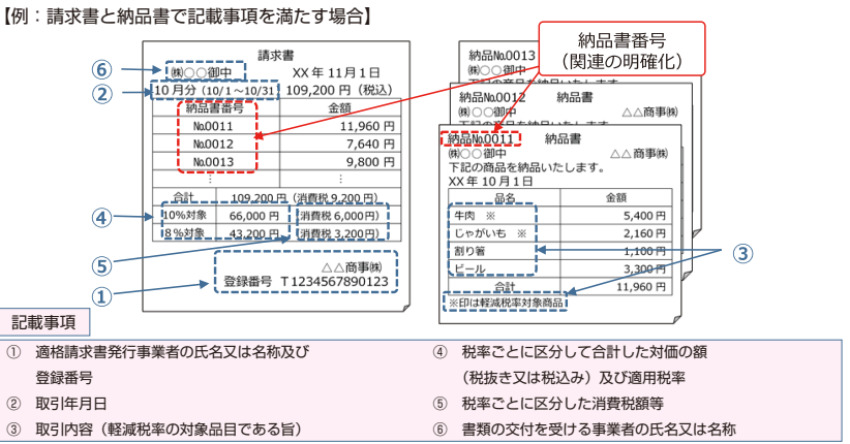

納品書や領収書はどう変わる?

では、納品書や領収書はどうなるのでしょうか。

納品書

納品書については、書き方や記載項目に制約はありません。

ただし、適格請求書の代わりに納品書を利用する場合は、請求書と同様の項目を記載する必要があります。

また、納品書は、請求書とあわせて利用することで、適格請求書とすることも可能です。

納品書を適格請求書として使いたい場合は、請求書と同じく「登録番号」「適用税率」「税率ごとに区分した消費税額」が記載されているか確認しましょう。

領収書

領収書を適格請求書として発行する場合も、請求書や納品書と同じく「登録番号」「適用税率」「税率ごとに区分した消費税額」を記載する必要があります。

請求書、納品書、領収書については、発効する際に記載事項に気をつけるだけでなく、受け取る際も記載漏れがないかよく確認しましょう。

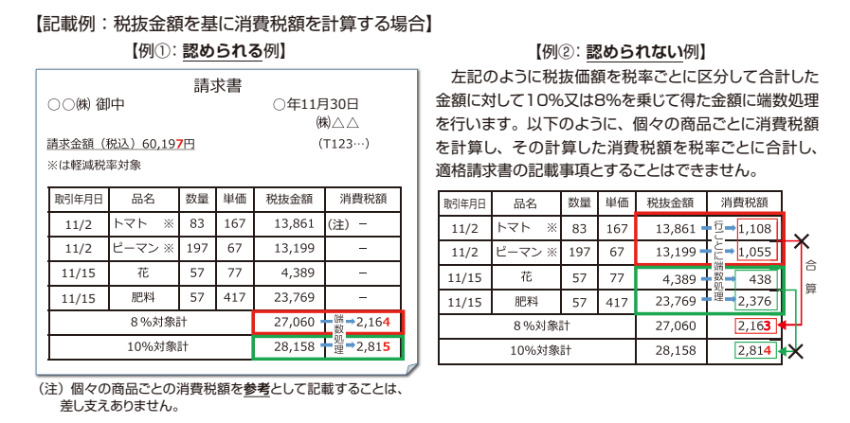

免税事業者が課税事業者になった際の注意点

免税事業者が、新たにインボイス発行事業者になった場合に特に注意が必要な点は「税率ごとに区分した消費税額等の端数処理」です。

先述の通り、インボイス制度では、税率ごとに適用税率や消費税額等を記載しておかないと、適格請求書としてみなされません。

その場合、異なる消費税率が適用されるものは、それぞれ端数処理をして消費税額を求める点に注意しましょう。

また、電子インボイスによる交付を受けた事業者は、電子帳簿保存法に準じて請求書や納品書を保管しておく必要があります。

請求書や納品書などに記載する項目だけでなく、取引先とやり取りする書類の保存方法にも注意しましょう。

なお、インボイス制度の内容については、こちらの記事「フリーランスが知っておくべき「インボイス制度」制度概要と負担軽減措置(2割特例)」を参考にしてください。

パート・アルバイトのインボイス対応についてこちらの記事で詳しく解説されています。あわせてご確認ください。

参考:パート・アルバイトの人もインボイス制度に対応しないといけない!?:インボイス|フリーランスのためのFinタメ・マガジン

おすすめ会計ソフトについては、こちらの記事で詳しく解説されています。あわせてご確認ください。

参考:おすすめ会計ソフト10選比較!違いや選び方のポイントも解説|バーチャルオフィス・シェアオフィス@東京都千代田区|ナレッジソサエティ

出典

- 国税庁「適格請求書等保存方式の概要」