フリーランスや免税事業者から反対の声もあるなか、10月1日からインボイス制度がスタートしました。

創業手帳の調査によると、インボイス未登録の割合が6割以上であることがわかりました。

そのうち、半数以上が「取引や売上に影響がないから」と回答しています。

この記事では、インボイスの登録実態と、免税事業者との取引で適用できる経過措置について解説します。

【インボイス】未登録の事業者が6割以上。 半数以上は、取引や売上に影響がない

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

インボイス未登録は6割以上

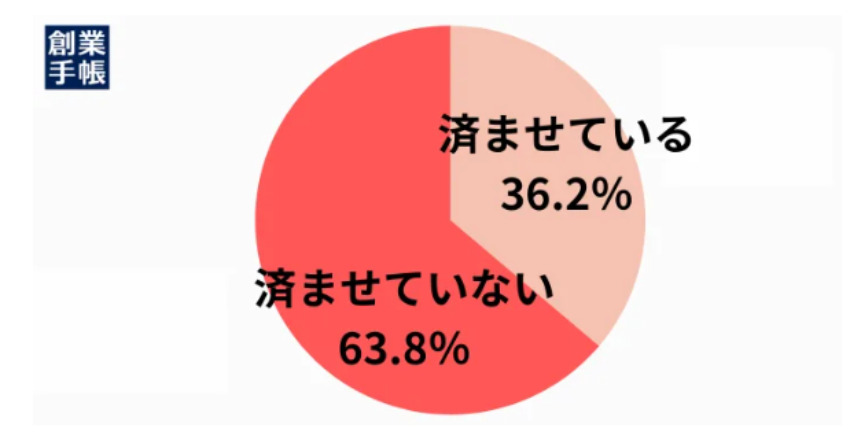

インボイス制度への登録を済ませたか

出典:創業手帳「インボイスについてのアンケート」(以下同)

起業家・経営者向けメディア「創業手帳」が実施したアンケートによると、インボイス未登録の割合は、全体の63.8%となっています。

インボイス登録を済ませていない理由は

インボイス登録を済ませていない理由については、「事業・取引や売上に影響がないから」(121件)が最も多く、「制度がよくわからないから」(57件)と続きました。

インボイスに登録しておかないと、売上や取引に影響する可能性が指摘されていますが、影響を受けない事業者もいるようです。

また、インボイス制度をまだ理解できていな事業者もいるようです。

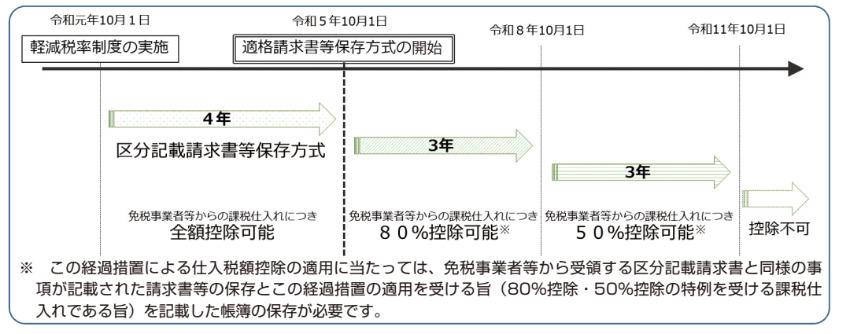

課税事業者の負担を軽減するために、インボイス制度開始後6年間は、免税事業者からの請求書でも、仕入税額控除が受けられる経過措置もあります。

このような経過措置を受けて、様子見している事業者もいるかもしれません。

インボイス制度の経過措置

インボイス制度は、インボイス発行事業者が発行した適格請求書がないと仕入税額控除が受けられなくなる制度です。

しかし、2029年9月までは、インボイスを発行していない免税事業者との取引であっても、仕入税額控除が受けられます。

出典:国税庁「適格請求書等保存方式の概要」

2023年10月から2026年9月までは、免税事業者との取引でも、80%の仕入税額控除が受けられます。

さらに、2026年10月から2029年9月までは50%の仕入れ税額控除が適用可能です。

現状では経過措置があるので、インボイスを発行していない事業者でも取引などに影響が少ない可能性もあるでしょう。

ただし、時間の経過とともにインボイス制度が浸透していけば、取引への影響が出ることも予想されます。

インボイス制度についてよく理解できていない人は、制度の内容や経過措置について、よく確認しておくようにしましょう。

なお、インボイス制度の概要や、負担軽減措置については、こちらの記事「フリーランスが知っておくべき「インボイス制度」制度概要と負担軽減措置(2割特例)」も参考にしてください。

出典

- 創業手帳「インボイスについてのアンケート」

- 国税庁「適格請求書等保存方式の概要」