40代になると、老後の生活のために本格的に貯蓄に取り組もうと考えている人も増えるでしょう。

中には、「ほかの40代はどのくらい貯蓄をしているのだろう?」と疑問に思う人もいるのではないでしょうか。

金融広報中央委員会の調査によると、40代の約2割は「1000万円以上」の貯蓄がある一方、約3割は「貯蓄ゼロ」ということがわかりました。

この記事では、40代の貯蓄の実態について紹介します。

40代の平均貯蓄額は785万円。2割が1000万円超えも、3割は「貯蓄ゼロ」

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

40代の貯蓄額の平均値と中央値

金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、40代の貯蓄額の平均値と中央値は以下の通りです。

- 平均値:785万円

- 中央値:200万円

(金融資産を保有していない世帯を含む)

平均値が中央値の約4倍になっており、貯蓄できている人とできていない人で貯蓄金額の差が大きいことが伺えます。

世帯人数別の貯蓄額

次に、世帯人数別の貯蓄額を見てみましょう。

2人以上世帯と単身世帯の平均値と中央値は以下の通りです。

2人以上世帯

- 平均値:825万円

- 中央値:250万円

単身世帯

- 平均値:657万円

- 中央値:53万円

2人以上の世帯における貯蓄額の方が平均値、中央値共に単身世帯より大きいことがわかりました。

単身世帯では平均値と中央値の開きが大きく、貯蓄できている人とできていない人が二極化していることが伺えます。

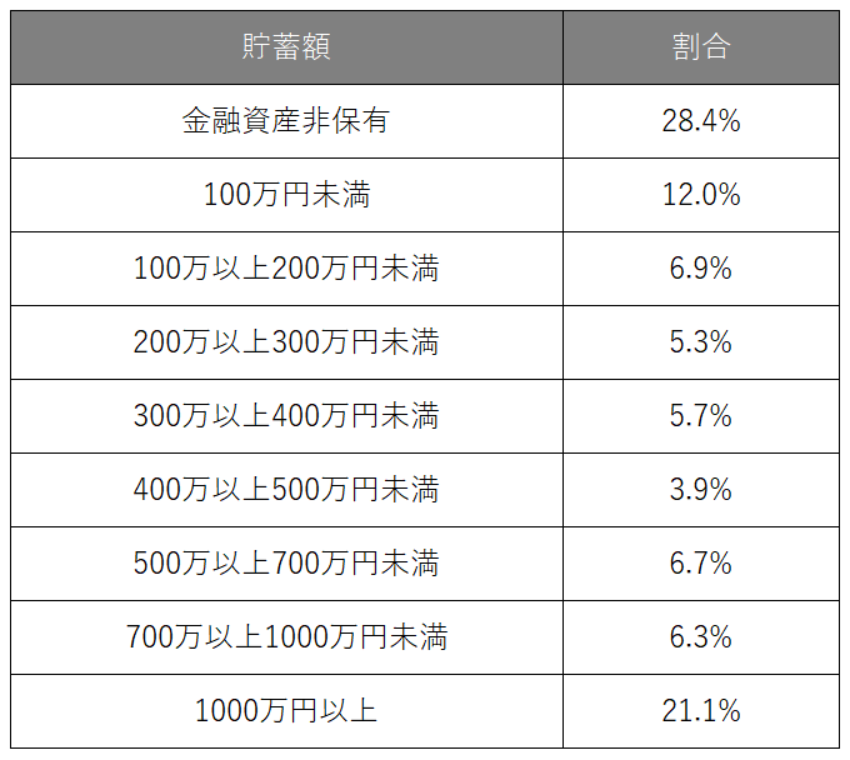

貯蓄額別の割合

次に貯蓄額別の割合を見ていきましょう。

貯蓄額別の割合は下表の通りです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」をもとに作成

40代の約3割が貯蓄ゼロ

貯蓄額の割合については、「金融資産非保有」(28.4%)が最も多く、30代の金融資産非保有率(26.7%)よりも多い結果となりました。

「金融資産非保有」を除くと、「1000万円以上」(21.1%)が最も多く、「100万円未満」(12.0%)、「100万以上200万円未満」(6.9%)と続きました。

およそ半数が貯蓄額200万円未満で、思うように資産形成ができていない実態が伺えます。

5人に1人以上は1000万円以上貯蓄できている

40代の約3割が「貯蓄ゼロ」である一方、2割以上の人は1000万円以上の貯蓄ができていることがわかります。

さらに、2000万円以上貯蓄ができている人の割合は10.1%でした。

仮に、新卒(23歳)から貯蓄を始めて、49歳までの26年間で1000万円以上の貯蓄をするには、年間約38.5万円以上、月約3.3万円以上、貯蓄に回している計算になります。

投資をすれば老後までに1000万円以上の資産形成はできる

貯蓄がない、または十分にできていないという人は、これまで紹介した貯蓄に関するデータを参考に、目標金額を設定してみるとよいでしょう。

例えば手取り年収500万円の場合、毎月5万円(手取りの約12%)貯蓄できると、13年1ヵ月で平均値である785万円の貯蓄が可能です。

また、NISAを利用し、月5万円を利回り3%でつみたて投資すれば、15年間で約1135万円のつみたてが可能です。

仮に40歳で貯蓄がゼロであっても、計画を立てて、コツコツと資産運用へ取り組めば、65歳までに1000万円以上の資産形成をすることは現実的であるといえます。

なお、つみたてる金額を増やしたり、高い利回りで運用ができたりすれば、老後、年金に頼らない生活も可能になるでしょう。

詳しくはこちらの記事「40歳からNISAを開始。年金に頼らない老後資金が貯められるかシミュレーション」も参考にしてください。

出典

- 金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」