Job総研の調査によると、2023年夏のボーナスの平均金額は「79万円」でした。

さらに、預貯金に回す金額の平均値は「40.6万円」でした。

この記事では、夏のボーナスの使い道の実態を確認し、預貯金をするなら投資に回した方が良い理由について解説します。

【FPが解説】夏のボーナスは預貯金ではなく投資に回す方がいい3つの理由

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

夏のボーナスの使い道

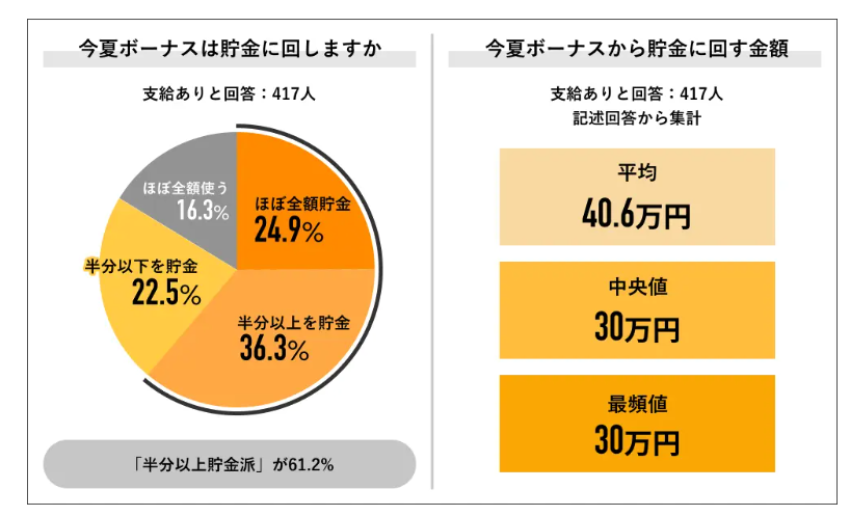

株式会社ライボの調査機関「Job総研」は、714名を対象に「2023年 夏ボーナス実態調査」を実施しました。

出典:Job総研「2023年 夏ボーナス実態調査」

夏のボーナスを貯金に回すかどうかについては、およそ4人に1人が「ほぼ全額貯金」と回答しました。

「半分以上を貯金」と回答した人と合わせると61.2%となり、「半分以下を貯金」も合わせると83.7%にのぼる結果となりました。

しかし、将来に向けた蓄えをするという意味では、ボーナスは預貯金ではなく、投資に回す方が良いかもしれません。

ここでは、ボーナスを投資に回した方が良い理由について解説します。

ボーナスを投資に回した方が良い3つの理由

ボーナスを投資に回した方が良い理由は、次の3つです。

- 預貯金では資産価値が目減りしてしまう

- まとまった資金だから運用効率が良い

- 不要な支出(浪費)をやめられる

預貯金では資産価値が目減りしてしまう

銀行の普通預金は、0.001%と低金利な状態が続いています。

預貯金をしていてもお金を増やす効果は見込めないため、インフレによって物価が上がれば、資産価値が目減りしてしまいます。

ボーナスを預貯金するのであれば、投資に回す方がインフレを上回る運用効果が見込め、将来的にお金を増やせる可能性があります。

まとまった資金だから運用効率が良い

資産形成の効率が良い点もボーナスを投資に回した方が良い理由の1つです。

まとまった資金を投資に回せば、運用がプラスになった場合のリターンも大きくなります。

複利運用なら、投資元本が増えれば増えるだけリターンの効果も高くなります。

不要な支出(浪費)をやめられる

ボーナスを投資に回した方が良い理由は、お金を増やすことだけではありません。

ボーナスを投資に回すことで、不要な支出を見直すきっかけにもなります。

預貯金に回してしまうと、いつでも引き出せるので、つい無駄使いをしてしまう可能性があります。

一方、投資に回したお金は預貯金よりも引き出しに手間がかかるため、不要な支出をしてしまうリスクを下げられます。

ボーナスの使い道の例

ボーナスの使い道は個々の世帯によって異なりますが、一例として振り分け方の目安を紹介します。

- 50%:投資

- 30%:生活費の不足分補填

- 20%:レジャーや旅行など自由に使う

世帯の状況に応じて、投資の額を増やしたり、生活費の不足分補填を増やしたりしてください。

また、具体的にボーナスの使い道をどう振り分けるべきか知りたい人は、ファイナンシャルプランナー(FP)への相談も検討してみましょう。

FP相談については、こちらの記事「FP相談するときの注意点」も参考にしてください。

なお、2024年から始まる新NISA制度を使った投資を検討しているのであれば、2023年中に始める方がおすすめです。

出典

- Job総研「2023年 夏ボーナス実態調査」https://job-q.me/articles/15215