2023年6月30日に実施された税制調査会で、岸田首相にあてた答申案が大きな反響を呼んでいます。

「サラリーマンが受けている控除の仕組みの見直しが必要」という内容が盛り込まれていました。

今回の答申案は「サラリーマン増税」といわれ、各所で批判の声も上がっています。

この記事では、税制調査会で答申された項目や、批判の原因となっている背景について解説します。

【サラリーマン増税】負担増になる項目まとめ。政府への批判が高まる増税の全容

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

増税が懸念されている項目

税制調査会で答申された主な項目は、以下の5点です。

- 退職金の課税制度

- 給与所得控除

- 配偶者控除

- 扶養控除

- 非課税所得

退職金の課税制度

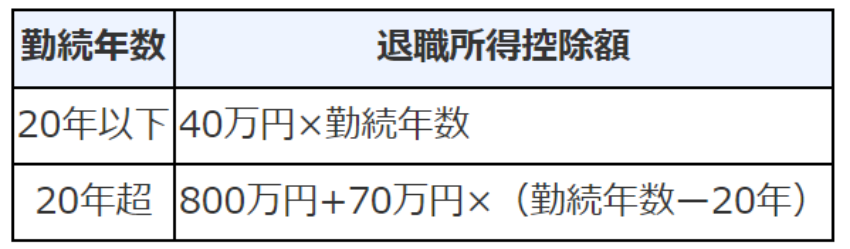

現行制度では、退職金における控除額は勤続年数によって異なります。

出典:国税庁「退職金と税」

勤続年数が20年以下だと、基準となる控除額が40万円ですが、20年を超えると70万円になります。

こうした退職金の課税制度について、「勤続年数によって、控除額を変えない」ことが指摘されました。

退職金の控除額が減少すれば、支払う税金が増え、手元に残る退職金が減額されることになります。

退職金の課税制度の詳細については、こちらの記事「退職金にかかる税金」を参考にしてください。

給与所得控除

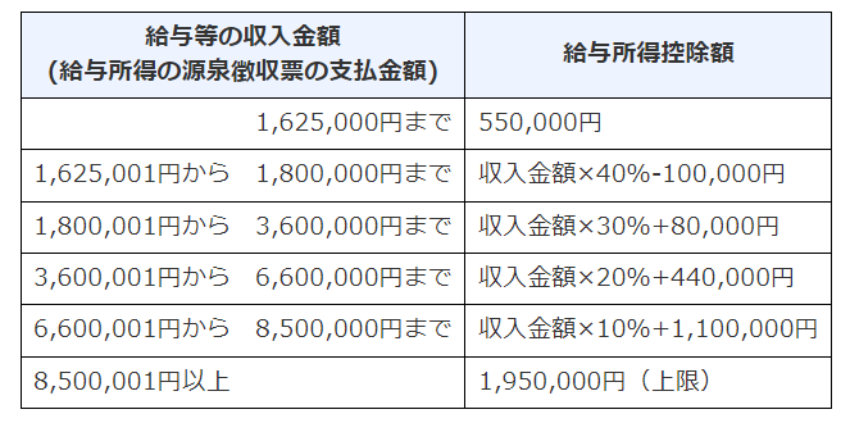

一般的にサラリーマンは、所得を確定するにあたり、収入から必要経費を差し引くことができません。

その代わり、必要な経費にあたる金額を、あらかじめ「給与所得控除」という名目で差し引きます。

出典:国税庁「No.1410 給与所得控除」

しかし、給与所得者の必要経費は収入の3%程度と試算されており、収入の3割が控除される給与所得控除が「手厚い仕組み」で優遇されていると指摘されています。

そのため、給与所得控除を縮小する方向で見直しが行われる可能性もあります。

もし給与所得控除が縮小されると、サラリーマンの税負担は増加します。

配偶者控除

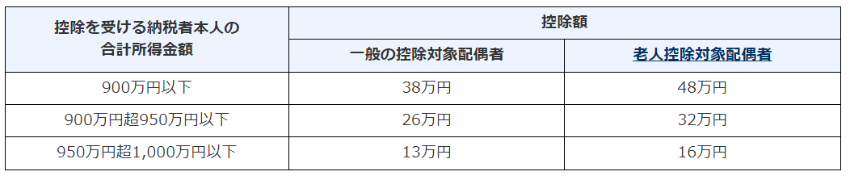

配偶者控除は、片働き世帯における税負担を軽減するために設計されている控除です。

出典:国税庁「No.1191 配偶者控除」

配偶者控除が、パートタイマーの配偶者が就労時間を調整して収入を抑える「103万円の壁」問題につながっていると指摘されています。

また、現行の配偶者控除は、納税者本人の合計所得金額が1000万円を超えると適用されません。

今回の答申案では「配偶者控除のあり方を検討する」といった内容にとどめていますが、配偶者控除が受けられる所得制限を厳しくするか、控除額を縮小させる可能性があります。

扶養控除

扶養控除は、16歳以上で配偶者以外の親族と生活している場合に、一定の条件を満たせば控除を受けられる制度です。

出典:国税庁「No.1180 扶養控除」

扶養控除の見直しが指摘された原因は「児童手当の拡充」です。

現行制度の支給対象は中学生までですが、2024年10月から高校生までに拡大されます。

「児童手当が支給されれば扶養控除が不要になる」という理由から、16~18歳の子どもがいる場合の扶養控除が廃止される可能性があります。

扶養控除が適用される範囲が限定されると、16~18歳の子どもがいるサラリーマン世帯の税負担が増えることになります。

非課税所得

所得控除だけでなく、税金がかからない「非課税所得」も課税対象となるかもしれません。

今回、検討の対象として挙げられたのは以下の項目です。

- 社宅の貸与

- 従業員割引

- 交通費

以上のように、さまざまな項目にわたって、控除の撤廃や見直しの必要性が指摘されました。

批判を集める要因とは

さまざまな項目について検討の必要性が指摘されている「サラリーマン増税」ですが、世間からは批判の声も上がっています。

今回の答申案は「そもそもサラリーマンは税制優遇されている」といった考えが根底にあります。

しかし、すでに健康保険料や介護保険料、雇用保険料といった社会保険料の負担も増しています。

そのうえで、「さらなる税負担が強いられる」という意識につながり、批判が強まったと考えられます。

こうした批判の声に対し、政府は「あくまで例示であって、見直しを検討しているものではない」と、サラリーマン増税について否定をしています。

いずれにしても、さまざまな控除が見直されれば、サラリーマンの生活にかかわる影響は計り知れないでしょう。

今後、どういった制度に変わるのか注目が集まります。

出典

- 国税庁「退職金と税」

- 国税庁「No.1410 給与所得控除」

- 国税庁「No.1191 配偶者控除」

- 国税庁「No.1180 扶養控除」