ペアローンとは、ひとつの物件を購入する際に、夫婦それぞれが住宅ローンを組む方法です。

三井住友トラスト・資産のミライ研究所の調査によると、20~30代の5人に1人がペアローンを利用していることがわかりました。

ペアローンは、1人でローンを組むよりも借入額が増やせるというメリットがありますが、利用には注意点もあります。

この記事では、以下の内容について解説します。

- ペアローンの利用実態

- ペアローンのメリット

- ペアローンのリスク

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

ペアローンとは、ひとつの物件を購入する際に、夫婦それぞれが住宅ローンを組む方法です。

三井住友トラスト・資産のミライ研究所の調査によると、20~30代の5人に1人がペアローンを利用していることがわかりました。

ペアローンは、1人でローンを組むよりも借入額が増やせるというメリットがありますが、利用には注意点もあります。

この記事では、以下の内容について解説します。

ペアローンは、ひとつの物件に対して、一定の収入のある夫婦(または親子)がそれぞれ契約者となってローンを組む方法です。

例えば5000万円の物件を購入する際に、夫が3000万円、妻が2000万円でローンを組み、負担を分散するようなイメージです。

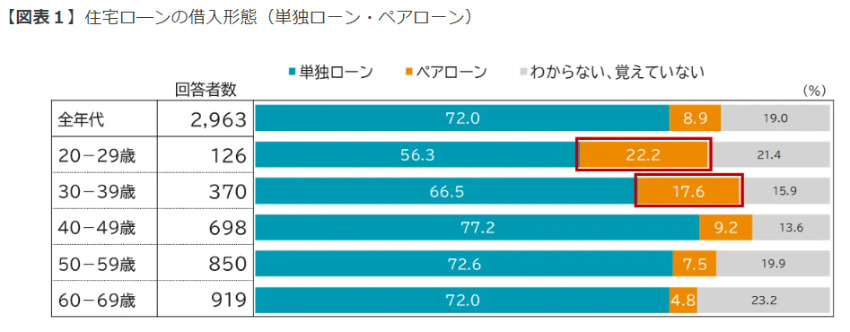

三井住友トラスト・資産のミライ研究所が20~69歳の1万1114人を対象に「住まいと資産形成に関する意識と実態調査」を実施しました。

出典:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(以下同)

調査によると、全年代の8.9%がペアローンを利用していることがわかりました。

特に20代と30代では利用率が高く、およそ5人に1人がペアローンを利用しています。

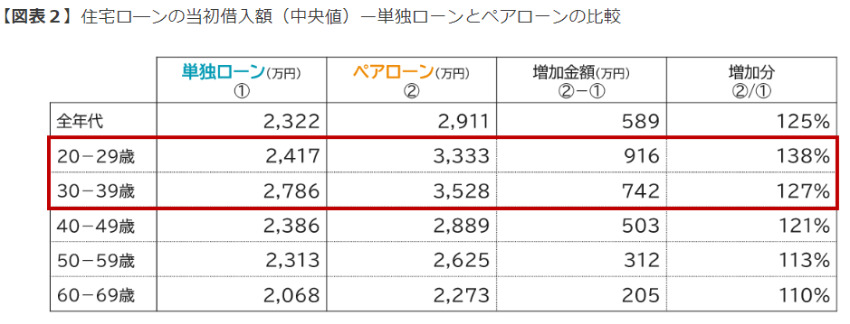

ペアローンの借入額は、契約者それぞれの収入に応じて決まります。

単独ローンに比べて借入額を増やせるのが大きなメリットです。

単独ローンとペアローンの借入額の差を見てみると、20代では971万円、30代では742万円、ペアローンの方が借入額が多いことがわかります。

また、ペアローンは契約者それぞれが住宅ローン控除を利用できます。

単独ローンよりも高い節税効果が見込める点もメリットのひとつです。

借入額や節税の点でメリットの多いペアローンですが、長い目で見ると注意点もあります。

持ち家の場合、離婚後は住宅ローンの支払いをしている方が住み続けることが多いですが、ペアローンの場合はどちらが住むのか判断が難しくなります。

物件を売却してローンを完済するか、ペアローンをどちらかに一本化する方法があります。

ただし、売却してもローンが返しきれないこともあるため注意が必要です。

夫婦どちらかが亡くなった場合もリスクがあります。

単独ローンでは、契約者が亡くなった場合、団体信用生命保険(団信)を使って残債を完済できます。(※契約時に団信に加入している場合)

しかし、ペアローンの場合、完済されるのは亡くなった人のローンのみです。

遺された人のローンは残ることになります。

住宅ローンは返済期間が長いため、長期的な計画性が重要です。

借入金を増額したい場合、夫婦の収入を合算してローン審査を受ける「収入合算」という方法もあるので、無理のない返済方法を検討しましょう。

また、FPに相談するのもおすすめです。

住宅購入だけで考えるのではなく、教育資金など将来かかるお金のことも含めて、最適なローンの組み方をアドバイスしてもらえます。

興味のある人はこちらの記事「ファイナンシャルプランナー(FP)相談サービスのおすすめ8選!」も参考にしてください。

あわせて読みたい

訳あり物件買取ナビでは、訳あり物件の買取や処分方法を解説しています。事故物件、旗竿地、共有持ち分、再建築不可などについても詳しく解説されているので、チェックしてみてください。

参考:訳あり物件買取ナビ by AlbaLink

キーワードで記事を検索