貯金がないと、冠婚葬祭や医療費、介護費などの急な出費に対応できない可能性があります。しかし、「生活ギリギリで貯金ができない」「貯金しようとしても続かない」と悩む人もいるでしょう。

貯金ができない、または続かない人には共通する特徴があります。

この記事では生活ギリギリで貯金のない人が、ゼロからお金を貯める方法について解説します。

この記事でわかること

- 生活がギリギリで貯金ができない人の特徴

- 貯金ができずに生活するリスク

- 貯金できない人がお金を貯める方法

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

貯金がないと、冠婚葬祭や医療費、介護費などの急な出費に対応できない可能性があります。しかし、「生活ギリギリで貯金ができない」「貯金しようとしても続かない」と悩む人もいるでしょう。

貯金ができない、または続かない人には共通する特徴があります。

この記事では生活ギリギリで貯金のない人が、ゼロからお金を貯める方法について解説します。

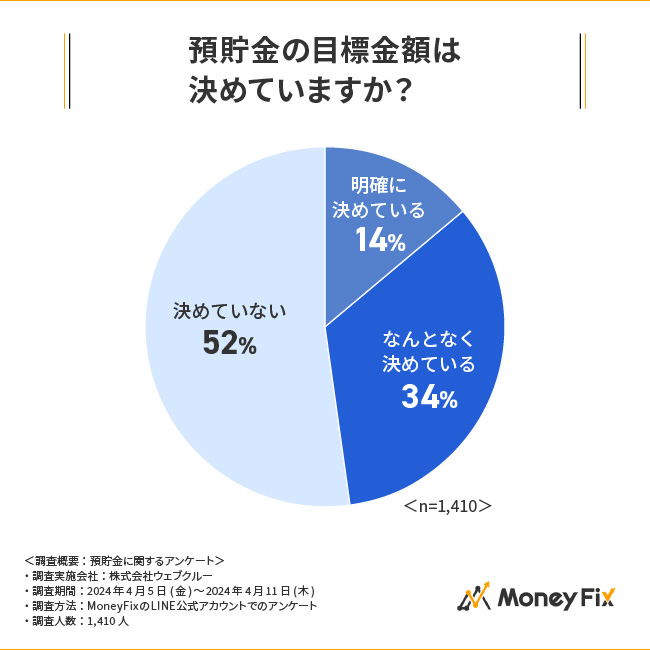

MoneyFixでは、LINE公式アカウントの友だちを対象に「貯金に関するアンケート調査」を実施しました。

預貯金の目標額を決めているかについては、「決めていない」(52%)が最も多く、「なんとなく決めている」(34%)、「明確に決めている」(14%)と続きました。

目標金額を明確に決めている人は、15%に満たないという結果でした。

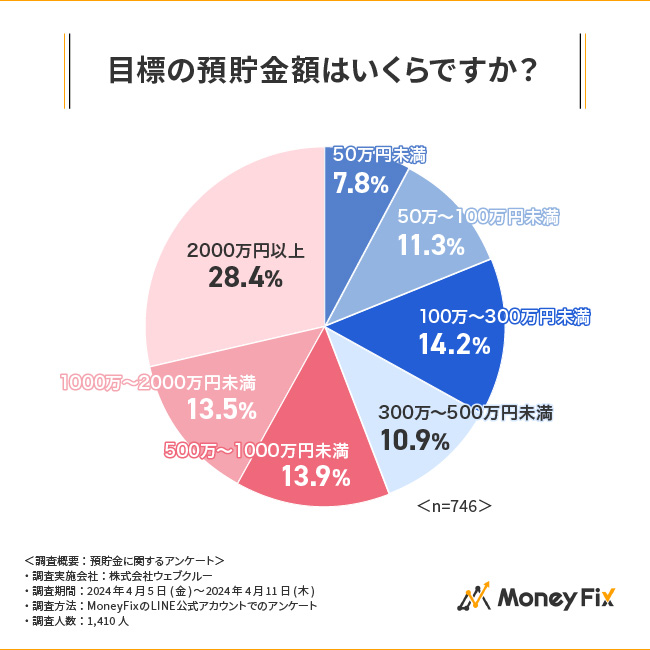

預貯金の目標額を決めている人の「目標金額」については、「2000万円以上」(28.4%)が最も多く、「100万~300万円未満」(14.2%)、「500万~1000万円未満」(13.9%)と続きました。

「老後2000万円必要」といわれている中、2000万円以上の貯金が必要と考えている人が最も多い結果となりました。そのほかの目標金額については、ばらつきがあるようです。

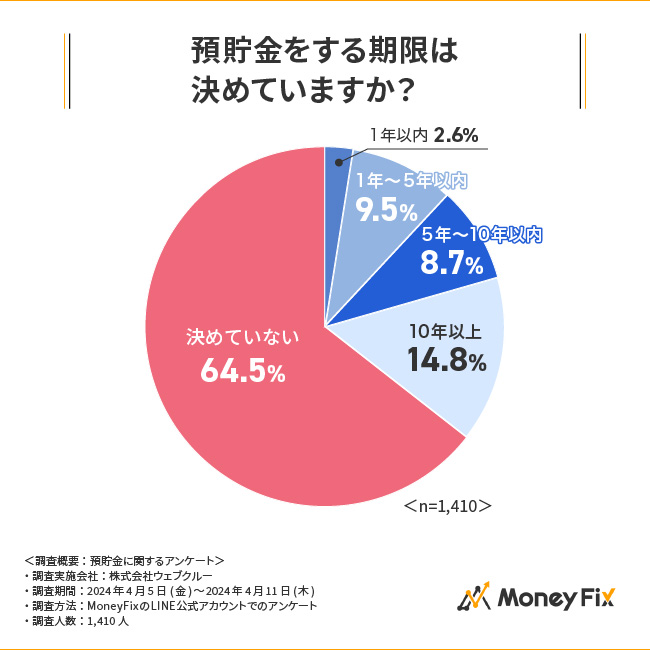

預貯金をする期限については、「決めていない」(64.5%)が最も多く、「10年以上」(14.8%)、「1年~5年以内」(9.5%)と続きました。

10年以上の長期目標を設定して貯金をしている人もいましたが、多くの人は「期間設定」をしていないことがわかります。

毎月の収支を把握しているかについては、「大まかに把握している」(55%)が最も多く、「すべて把握している」(22%)、「全く把握できていない」(14%)と続きました。

毎月の収支をしっかり把握できているのは、5人に1人という結果でした。

貯金ができず、生活ギリギリになる原因は、以下の通りです。

支出が多い人は手元に残るお金が少ないため、貯金ができません。高収入の人でも、支出が多ければ貯金にお金を回すのは難しくなります。

またクレジットカードやキャッシュレス決済をよく利用する人は、使いすぎに注意が必要です。現金以外の決済方法はお金を支払っている感覚が希薄になりやすいため、知らず知らずのうちに使いすぎている可能性があります。

収入が低いと、貯金に回せる余裕が少なくなります。たとえ限界まで支出を削ったとしても、収入が低ければ貯金にお金が回りません。

アルバイトやパートで働く人で、収入が安定しないケースもあるでしょう。年収が低い人は転職や副業によって収入を増やすことで、苦しい生活から抜け出せる可能性があります。

貯金の目的があいまいだと、どれくらいの金額を毎月貯金に回す必要があるのか算出できません。

例えば、貯金の目的として「旅行費用を貯める」と設定したケースを考えてみましょう。これだけだとゴールがあいまいなため、具体的にどれくらいの金額を貯めたらよいのかわかりません。

「1年後までに海外旅行するため○万円を貯める」と設定した方が、毎月の貯金額を具体的に考えられるようになります。

余った分を貯金していると、毎月貯める金額が不安定になります。うっかり使いすぎてしまうと貯金ができず、いつまでたってもお金が貯まりません。

計画的に貯金をするためには、毎月の貯金額を明確に決めることが大切です。

お金を貯められない人は、貯金が少ない状況に危機感を感じていない可能性があります。

しかし貯金がなければ、ライフイベントの変化や急な出費に対応できません。また、理想とするライフプランがあっても、お金がないことを理由に実現できなくなる可能性があります。将来についてよく考え、危機感を持って行動した方がよいでしょう。

効率的に貯金したい…その対策の相談なら

下表は、貯金(金融資産を含む貯蓄)がない人の割合を世代別に分けたものです。

| 世代別 | 貯金ゼロの割合 | 貯蓄額の平均 | 貯蓄額の中央値 |

|---|---|---|---|

| 20~29歳 | 40.6% | 185万円 | 20万円 |

| 30~39歳 | 26.7% | 515万円 | 150万円 |

| 40~49歳 | 28.4% | 785万円 | 200万円 |

| 50~59歳 | 28.4% | 1199万円 | 260万円 |

| 60~69歳 | 23.1% | 1689万円 | 552万円 |

| 70歳以上 | 21.8% | 1755万円 | 650万円 |

なお全世帯で見ると、貯金ゼロの割合は26.9%となっています。

お金が貯まらないと将来起こりうるリスクは、以下の通りです。

ギリギリの生活を送っている人は、以下のような不測の事態に対応するのが難しくなります。

健康診断で病気が見つかり、3ヵ月の入院が必要になった場合を考えてみましょう。フリーランスとして働く人は、収入がゼロになる可能性があります。

入院が長期になるほど、ベッド代や食費は増えていきます。保険に入っていたとしても、保険金が不足すれば貯金から切り崩さなければなりません。貯金がなければ出費をカバーしきれない可能性があります。

貯金がないと、理想のライフプランの実現が困難になる可能性があります。ライフプランの具体的な例は、以下の通りです。

例えば、住宅ローンを利用して家を購入する場合には、金融機関の審査を受ける必要があります。審査において重要とされているのが返済能力の有無です。年収や貯蓄額は、審査を申し込んだ人の返済能力を判断する1つの要素とされています。貯金がまったくない人は、マイホームの購入が実現しない可能性があるでしょう。

老後の生活を支える主な収入源は年金です。貯金がないと年金のみを頼りにした生活になります。

将来的に物価高が続くと、年金だけで生活するのは赤字になる可能性もあります。年金だけを頼りに老後の資金計画を立てるのは注意が必要です。

また、老後にかかる費用は生活費だけではありません。介護費用や医療費がかかり、生活費以上のお金がかかる可能性も考えられます。老後に理想とするライフプランを実現するためには、余裕を持って資産形成することが大切です。

家計改善に役立つ国の制度を知りたい方・・・

貯金を成功させるには「目標設定」「期限設定」「収支管理」を行うことが必須です。

それぞれのポイントについて、確認しましょう。

目標金額の設定は、毎月いくら貯金をしたらいいのか逆算するために必要です。目標金額を設定していないと、月々の貯金額が明確にならず、お金が貯まりにくくなります。

また、「100万円貯めて投資を始めたい」「老後資金のために2000万円貯めたい」など、目標が明確になっていると、モチベーションの維持にもつながります。

期限を設定することで、毎月いくら貯金をしたらよいかが、より明確になります。

例えば、1年後までに100万円を貯金したい場合は、毎月約8万3000円貯めればよいことになります。

また、数百万円、数千万円など大きな金額を貯めたい場合は、時間が経つと目標期限が曖昧になってしまうことがあります。「いつまでに〇万円」など、細かく期限の設定をしておくと、貯金を続けやすくなります。

目標金額や期限を設定しても、自身の収支が明確になっていないと、貯金額や生活費が不足してしまう可能性があります。

目標金額が、生活するのに無理のある金額であれば、見直しが必要です。

家計簿をつけて、毎月いくらの収入があり、何にいくらお金を使っているのかをしっかりと把握することは、お金を管理するうえで必須条件です。

先取り貯金の具体的なやり方は、この記事では、先取り貯金のメリットや、先取り貯金を成功させるポイントについて解説しています。

◆ 先取り貯金を成功に導くやり方!おすすめの銀行口座も紹介

超低金利のいま、普通預金に預けているだけではお金は増えません。貯蓄を少しでも増やしたいのであれば、資産運用を始めるのがおすすめです。初心者の人でも挑戦しやすい資産運用法を紹介します。

貯蓄を増やすためにおすすめの資産運用方法は、以下の2つです。

投資信託とは株式や債券などを組み合わせた商品です。プロのファンドマネージャーが運用して、発生した利益を受け取れます。商品が分散されているため、特定の商品の価格変動リスクに対応しやすい点がメリットです。ただし商品の性質上、短期的な利益は狙いにくくなります。

債券は国や企業などが資金を借入するために発行する有価証券です。保有期間中には利子を受け取り、満期日を迎えると額面の金額で償還されます。安定性が高いとされる一方で、株式や投資信託と同様に、価格や為替の変動により収益が変動するリスクがあります。

国の制度であるNISAやiDeCoを活用することで、効率よく貯蓄を増やすことが可能です。

NISA口座で運用した資産から発生した配当金や売却益は、非課税になります。生涯の非課税限度額は1800万円で、運用中の資産の売却や出金は自由に可能です。非課税保有期間は無期限とされているため、自身のペースで資産形成できるメリットがあります。

iDeCoは私的年金制度の1つで、国民年金や厚生年金に追加して給付を受けられます。拠出した掛け金や運用益、給付金は控除の対象です。加入期間中に拠出した掛け金と運用益の合計額をもとに給付額が決定します。

原則60歳まで引き出せないため、老後資金の備えに適した制度です。

NISAとiDeCoのどちらを始めたらいいかわからないという方は、こちらの記事『あなたはどっち派?NISA vs iDeCo!後悔しないためのポイント』も参考にしてみてください。

投資を始めたいがどうしたらいいかわからない

貯金に関して以下のような悩みがあるときは、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

お金のプロであるFPから専門的なアドバイスを受けられるため、自身に合った方法で貯金を続けられます。FPに貯蓄について相談する際は、現在の収入や貯蓄額、今後のライフプランを具体的にしておくとよいでしょう。

預貯金計画やお金の使い方を相談するなら、FP相談がおすすめです。

FP相談は無料で、相談が複数回になっても追加料金はかかりません。自宅だけでなく店舗や最寄りのカフェでも相談できます。保険や節税など、お金に関するあらゆる相談が可能です。貯金ができずに悩んでいる人は、ぜひFPに相談してみてください。

生活がギリギリで貯金ができない人には、「支出が多い」「計画性がない」などの特徴があります。貯金がない生活を続けていては、理想のライフプランを実現するのは難しいでしょう。

まずは固定費の削減から始めて、全体的な家計の見直しを図ることが大切です。支払いが多くて貯金できない人は、下記の記事も参考にしてみてください。家計の見直し方法を詳しく解説しています。

キーワードで記事を検索