金融広報中央委員会が発表した「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、全体の22%が貯蓄や資産のない「金融資産非保有」でした。

その中で、年収1,000万円以上世帯の約10%が、貯蓄ができていないことがわかりました。

世帯年収1,000万円以上でも、貯蓄ができない事情について解説します。

「年収が上がっているのに貯蓄が増えない」と悩んでいる人は、この記事の事例から学んでみてはいかがでしょうか。

年収1,000万円でも貯蓄額「ゼロ」。なぜ貯蓄ができないのか、実態をひもとく

執筆者:マネーFix 編集部

年収1,000万円でも貯蓄「ゼロ」

厚生労働省の「2021年国民生活基礎調査」によると、世帯の平均世帯所得は564万3000円で、中央値は440万円です。

平均の約2倍の収入がある年収1,000万円の世帯であれば、貯金に回す資金も問題なく捻出できるのではないかと感じるでしょう。

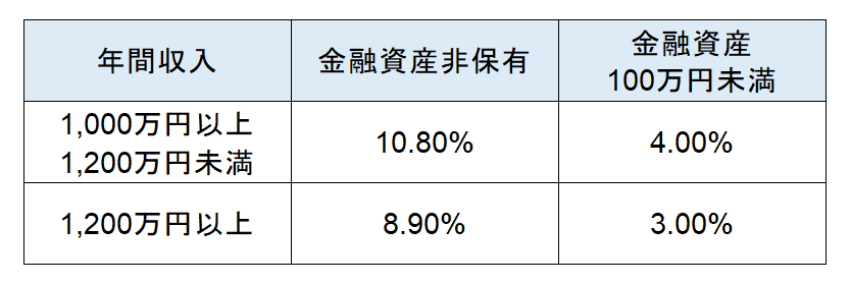

ところが、下表の通り、年収1,000万円以上でも貯金ができない世帯が存在します。

出典:金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」より作成

年収1,000万円以上の世帯でも、およそ10世帯に1世帯は、貯蓄ができていないということになります。

なぜ年収1,000万円以上でも、貯蓄ができない状況が生じているのでしょうか。

年収1,000万円でも貯蓄ができない理由

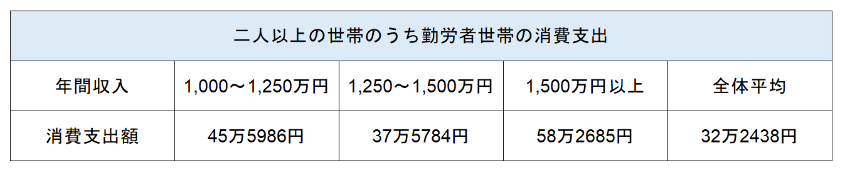

出典:総務省統計局 家計調査(家計収支編) 「年間収入階級別1世帯当たり1か月間の収入と支出」2022年8月

総務省統計局の調査によると、「1,000~1,250万円」世帯の消費支出額は「45万5986円」で、全体平均の約1.4倍の支出額でした。

支出項目別に全国平均と比較すると、下表の通りです。

出典:総務省統計局 家計調査(家計収支編) 「年間収入階級別1世帯当たり1か月間の収入と支出」(2022年8月)

全ての項目で、支出金額が平均よりも上回っていることがわかります。

内訳で見ると「交通・通信」「教育」にかかる支出が、「1,000〜1,250万円」の世帯では、全体平均で約2倍です。

特に「交通・通信」においては、自動車関連の支出が大きいという傾向があるようです。

一方、金融資産の純増値を比較すると、平均が12万6286円に対し、「1,000~1,250万円」の世帯では12万3371円と、平均値を下回っていました。

年収が多いと、消費支出も多くなる傾向がみられます。

そのため、一部の世帯では、貯蓄や資産形成に回す資金が捻出できていないと考えられます。

年収が上がっているのに、貯蓄額が増えないと悩んでいる人は、消費支出が増えているかもしれません。

年収が上がった際は、改めて家計の支出額を見直してみてはいかがでしょうか。

出典

- 金融広報中央委員会 「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

- 総務省統計局 家計調査(家計収支編) 「年間収入階級別1世帯当たり1か月間の収入と支出」(2022年8月)