マイナス金利の解除を受けて、今後、住宅ローン金利が上昇していく可能性があります。

そのため、金利が低いうちに持ち家を購入したいと考えている人もいるでしょう。

日本人の年収の中央値は約400万円ですが、年収400万円だと、どのくらいの価格のマンションを購入することができるのでしょうか。

年収400万円でマンションは買える?いくらの家が買えるかシミュレーション

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

マイホームに関する調査結果

株式会社400Fは、男女1,420人を対象に「マイホームに関する意識調査」を実施しました。

出典:株式会社400F「マイホームに関する意識調査」(以下同)

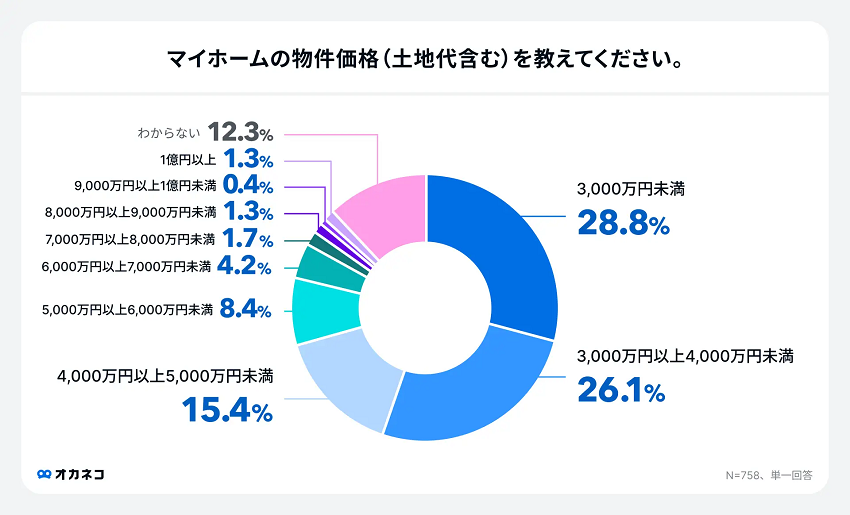

既にマイホームを所有している人が購入した「物件価格(土地代含む)」については「3,000万円未満」(28.8%)が最も多く、「3,000万円以上4,000万円未満」(26.1%)、「4,000万円以上5,000万円未満」(15.4%)と続きました。

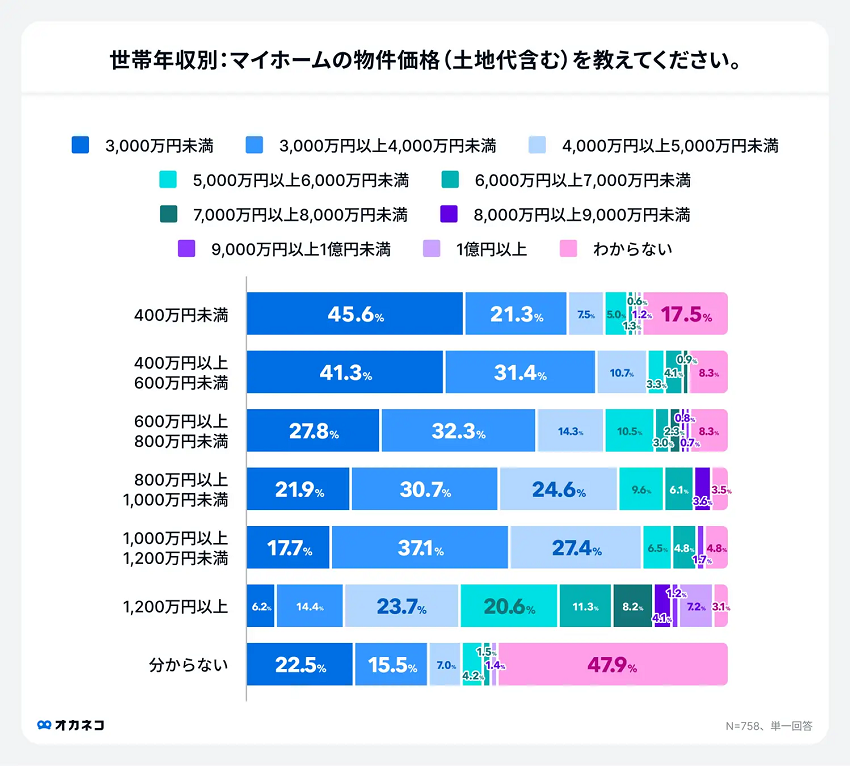

世帯年収別では、世帯年収400万円未満では「3,000万円未満」(45.6%)が最も多く、「3,000万円以上4,000万円未満」(21.3%)と続きました。

年収400万円未満の人の7割弱が、4000万円未満でマイホームを購入していることがわかります。

年収400万円の人が買えるマンションはいくらか

購入できるマンションの価格は、頭金をいくら用意できるか、住宅ローンをいくら借りられるかで決まります。

いくら借りられるかは、借りる人の条件によって異なります。

重視される条件の1つに年収があります。

年収400万円の人がどのくらいのローンを組めるかについては、「返済負担率」と「年収倍率」が重要です。

返済負担率

返済負担率は、年収に対して年間どれくらいの割合で住宅ローン返済をするのかを表しています。

返済負担率の計算式は以下の通りです。

返済負担率=年間の返済額合計÷年収

返済負担率は低ければ低いほど、返済計画の安全性は高いことになります。

返済負担率が高まると、返済ができなくなる可能性が高くなるため、多くの金融機関では返済負担率25~35%を、住宅ローンの審査基準としています。

また、住宅金融支援機構の「住宅ローン利用者の実態調査」によると、返済負担率は15~20%以内の利用割合が最も多くなっています。

以上の点を踏まえると、年収400万円の人が購入できるマンション価格は、以下の通りです。

返済負担率20%の場合(年間返済額80万円)

- 返済期間30年:約2400万円

- 返済期間35年:約2800万円

返済負担率25%の場合(年間返済額100万円)

- 返済期間30年:約3000万円

- 返済期間35年:約3500万円

年収倍率

年収倍率とは、住宅ローン借入額が年収の何倍なのかを示すものです。

年収倍率の計算式は以下の通りです。

年収倍率=住宅ローン借入額÷年収

住宅ローンの年収倍率は、5~7倍程度が一般的です。

年収倍率を基準にするなら、年収400万円の人が購入できるマンションの価格は2000万~2800万円程度ということになります。

したがって、年収400万円の場合、3000万円くらいのマンションであれば、ローンを借りられる可能性が高いといえるでしょう。

マンションの購入の際に検討すべきポイント

年収400万円の場合、3000万円くらいまではローンが組める可能性が高いですが、マンションの価格以外にも費用がかかることを念頭に入れておく必要があります。

ここからは、マンション購入の際に、検討すべきポイントについて解説します。

- 諸費用がかかることも頭に入れておく

- ある程度の頭金を用意しておく

- ライフイベントを考えて無理のない借入額にする

- 中古マンションも視野に入れる

- 火災保険を比較する

諸費用がかかることも頭に入れておく

住宅の購入には、物件価格だけでなく、諸費用がかかります。

諸費用には登録免許税や登記料、金融機関に支払う手数料、保証会社に支払う保証料、火災保険料などさまざまな諸費用がかかります。

マンションを購入する際には、諸費用がかかることも頭に入れて計画を立てることが大切です。

諸費用の目安は、新築マンションの場合、物件価格の3~6%程度、中古マンションの場合、物件価格の6~9%程度です。

ある程度の頭金を用意しておく

住宅の購入は、購入金額のすべてを住宅ローンで借入することも可能です。

しかし、住宅ローンには利息がかかります。

そのため、ある程度の頭金を用意することで利息負担を減らすことができます。

マンションを購入する際は、頭金を用意することも検討しましょう。

ライフイベントを考えて無理のない借入額にする

マンション購入価格の目安はその人のライフプランによっても変わります。

結婚するかどうか、子どもが何人いるかなどによって、今後の人生でかかってくる費用が異なるからです。

住宅ローンを組む際には、ライフイベントを考えて無理のない借入額にすることが重要です。

中古マンションも視野に入れる

いまの年収では希望のマンションを購入するのに無理がある場合は、物件の価格帯を見直すことも選択肢の1つです。

同じエリアなら新築マンションよりも中古マンションの方が、手頃な価格で購入できます。

火災保険を比較する

住宅ローンを組んでマンションを購入する場合、火災保険への加入が必須です。

火災保険は、不動産会社から提案されたものにそのまま加入するケースも見られます。

しかし、比較検討することで、同じ補償でも価格を抑えられる可能性があります。

「保険スクエアバン!火災保険」などの比較サービスを利用すれば、簡単に複数社から見積もりを取ることができます。

出典

- 株式会社400F「マイホームに関する意識調査」