日銀が実施したマイナス金利政策の解除によって、銀行預金の金利が上昇しました。

今後は、住宅ローン金利などにも影響が出ることが予想されます。

また、奨学金を返済する際に適用される金利(=貸与利率)にも影響が出る可能性があります。

マイナス金利政策の解除と、奨学金の貸与利率はどのように関係しているのでしょうか。

この記事では、奨学金の貸与利率について解説します。

マイナス金利解除で奨学金の返済額が増える?返済総額をシミュレーションしてみた

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

奨学金とマイナス金利政策の関係性

奨学金は、返済の必要性や利子の有無によって、以下の3種類に分かれます。

- 給付型奨学金:返還が不要の奨学金

- 第一種奨学金:返還が必要な奨学金(無利子)

- 第二種奨学金:返還が必要な奨学金(有利子)

第二種奨学金は、さらに「利率固定方式」と「利率見直し方式」に分かれます。

- 利率固定方式:貸与終了時に決定した利率を返済完了まで適用される

- 利率見直し方式:おおむね5年ごとに適用する利率が見直される

貸与利率は、住宅ローン金利や預金金利と同じく、市場金利の影響を受けます。

実際に、日銀がマイナス金利政策を導入した2016年以降、貸与利率は低金利で推移していました。

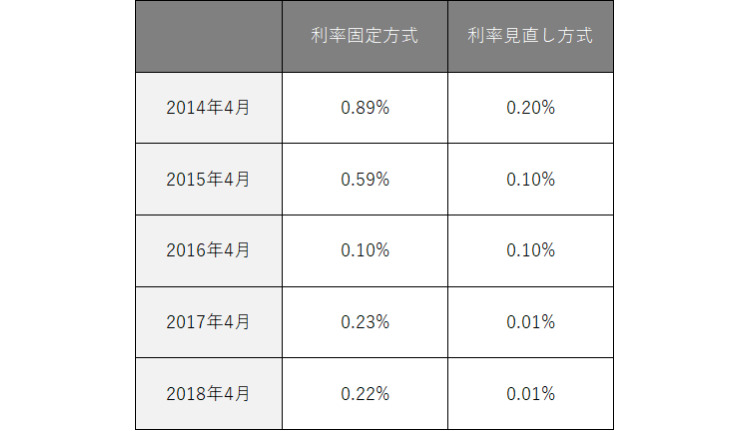

例えば、2016年前後の貸与利率を比べてみましょう。

出典:独立行政法人 日本学生支援機構「利息付き奨学金の貸与利率」をもとに作成

2016年を境に、利率固定方式、利率見直し方式ともに、金利が下がっていることがわかります。

マイナス金利政策の解除に加えて、日銀は年内にも追加の利上げを行う可能性が示唆されています。

もし、利上げにともなって市場金利が上がれば、奨学金の貸与利率が高くなる可能性があります。

では、貸与利率が上昇した場合、返済額にどれだけ影響があるのか、実際にシミュレーションしてみましょう。

貸与利率ごとの返済額をシミュレーション

2024年3月に適用された貸与利率は、以下の通りでした。

- 利率固定方式:0.94%

- 利率見直し方式:0.40%

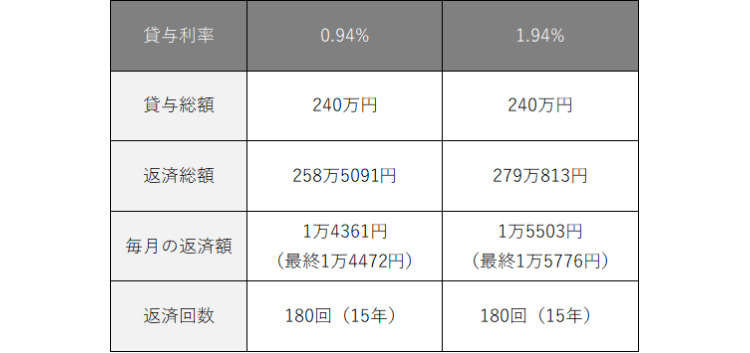

仮に、利率固定方式で毎月5万円の奨学金を4年間貸与した場合、毎月の返済額と返済総額は以下の通りになります。

- 貸与総額:240万円

- 貸与利率:0.94%

- 返済総額:258万5091円

- 毎月の返済額:1万4361円(最終1万4472円)

- 返済回数:180回(15年)

では、貸与利率が0.94%と1.94%の場合、返済総額にどのような違いがあるのか確認しましょう。

出典:独立行政法人 日本学生支援機構「奨学金貸与・返還シミュレーション」

貸与利率が1%上がると、返済総額は約20万円増える結果となりました。

貸与利率は、貸付が終了したタイミングの金利が適用されます。

高い貸与利率が適用されれば、奨学金の返済額が増えて、負担が重くなります。

奨学金の負担を減らすには、教育資金の準備をしっかり行っておくことが重要です。

こちらの記事も参考にしてください。

出典

- 独立行政法人 日本学生支援機構「利息付き奨学金の貸与利率」

- 独立行政法人 日本学生支援機構「奨学金貸与・返還シミュレーション」