楽天証券は、積立投資における「楽天カード」でのクレジット決済の上限額を月5万円から10万円に引き上げました。

積立投資をクレジットカード決済で行う「クレカ積立」は、これから投資を始めようとする人におすすめの方法の1つです。

この記事では、「クレカ積立」のメリットやデメリットについて解説します。

クレカ積立でお得に投資。ほったらかしでも自動的にポイントが貯まる

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

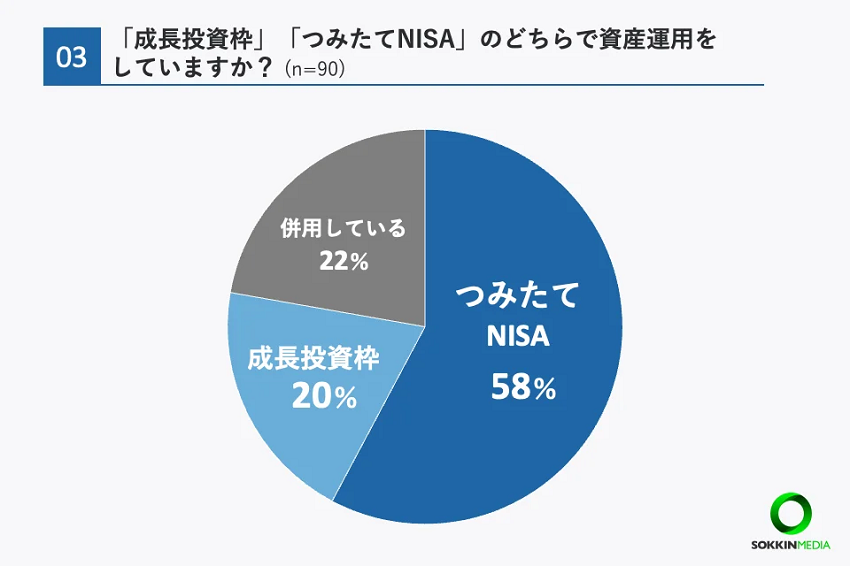

NISA「つみたて投資枠」の利用状況

株式会社SOKKINは、新NISAで投資をしている人を対象に「新NISAの利用実態に関するアンケート調査」を実施しました。

出典:株式会社SOKKIN「新NISAの利用実態に関するアンケート調査」(以下同)

成長投資枠とつみたて投資枠のどちらで資産運用をしているかについては、「つみたてNISA」(58%)が最も多く、「併用している」(22%)「成長投資枠」(20%)と続きました。

併用している人も含めると、8割の人がつみたて投資枠を利用していることがわかります。

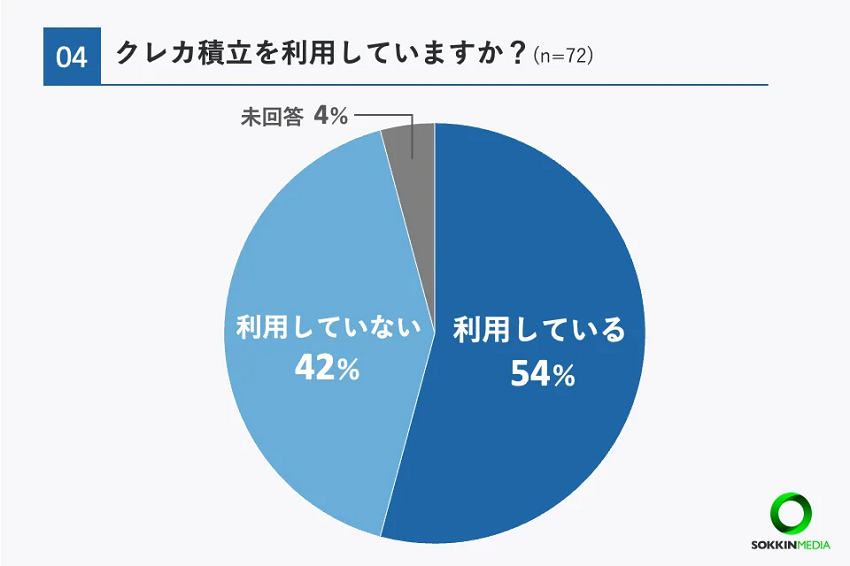

クレカ積立を利用しているかについては、「利用している」(54%)、「利用していない」(42%)という結果でした。

およそ半数の人がクレカ積立で、積立投資をしていることがわかります。

クレカ積立のメリット

クレカ積立とは、投資信託の積立をクレジットカードで決済する投資方法のことです。

クレカ積立のメリットは以下の通りです。

- ポイントが貯まる

- ほったらかしで投資できる

新NISAでつみたて投資をする際に、買付金額を口座引き落としではなく、クレジットカード決済にすると、決済金額に応じてポイントを獲得することができます。

決済方法をクレジットカードにしておき、長期間続けることができれば、多くのポイントを貯めることが可能です。

例えば、SBI証券の場合、三井住友カードプラチナリファードで積み立てをすると、最大5.0%ポイント還元が受けられます。

月に5万円ずつ積立投資をすると、年間3万円相当、5年間で15万円相当のポイントが貯まることになります。

また、クレカ積立は一度設定すれば、その後はほったらかしにできます。

つみたて投資の買付金額を口座引き落としにした場合、あらかじめ証券口座に入金をしておかなければなりません。

入金を忘れてしまうと、商品を積み立てるときに残高不足で決済ができなくなります。

しかし、クレジットカード決済であれば、事前に入金をする必要がなく、口座の残高を気にする必要もなくなります。

クレカ積立のデメリット

クレカ積立のデメリットは以下の通りです。

- 金融機関が指定する積立日に限られる

- 利用できるクレジットカードが証券会社によって決まっている

クレカ積立の場合は、積立日を指定することができません。

基本的に毎月1回証券会社が指定する日に買付が行われます。

また、クレカ積立の場合、利用するクレジットカードを自由に決められません。

金融商品の買付代金をクレジットカードで決済できる証券会社は限られています。

また、証券会社が指定するクレジットカードでなければ、買付代金の決済はできません。

そのため、すでに利用しているクレジットカードが、クレカ積立に対応していないことがあります。

クレカ積立を選ぶ際のポイント

クレカ積立を選ぶ際のポイントは以下の通りです。

- ポイント還元率

- ポイントの使い道

ポイントの還元率は証券会社やクレジットカードの種類によって異なるため、還元率を確認するようにしましょう。

また、クレカ積立で貯まるポイントの使い道を確認しておくことも重要です。

貯まったポイントの使い道は、「買い物の支払い」「商品と交換」「マイルに交換」などさまざまです。

ポイントの使い道は、利用するクレジットカードによって異なります。

なお、クレカ積立におすすめの証券会社については、こちらの記事も参考にしてください。

出典

- 株式会社SOKKIN「新NISAの利用実態に関するアンケート調査」