2024年から、住宅ローンの減税制度が変更されました。

住宅ローン減税の適用限度額が変更されています。

この記事では、2024年から適用される住宅ローンの変更点について解説します。

住宅ローン減税の計算方法についてもシミュレーションして解説するので、あわせて確認してください。

2024年から住宅ローン控除の適用限度額が減額。年収450万円の控除額をシミュレーション

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

【住宅ローン減税】2023年と2024年の違い

住宅ローン減税は、借入したローン残債の0.7%が所得税から控除される制度です。

控除期間は、新築物件と既存住宅で異なります。

- 新築住宅・買取再販:13年

- 既存住宅:10年

居住する物件によって、控除対象となる借入限額が異なります。

2023年までは以下の通りでした。

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」をもとに作成

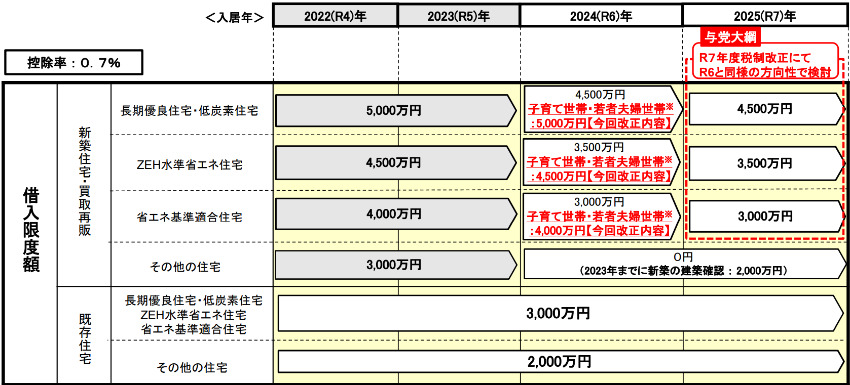

2024年に入居する場合、減税対象となる借入限度額は、以下の通りです。(変更点を赤字で記載)

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」をもとに作成

子育て世帯(19歳未満の子どもがいる世帯)と、若年夫婦世帯(夫婦のいずれかが40歳未満の世帯)は、借入限度額が変わりません。

また、既存住宅についても変更はありません。

2025年に入居する場合の住宅ローン減税については、2024年と同じ基準で実施する方向で検討されています。

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」

次に、住宅ローン減税によって所得税や住民税がいくら軽減されるのか、シミュレーションしてみましょう。

住宅ローン減税のシミュレーション

住宅ローン減税によって、所得税や住民税がいくら軽減されるのか、シミュレーションしてみましょう。

【条件】

- 新築住宅

- 省エネ基準適合住宅

- 若年夫婦世帯

- 年収450万円

- 年末時点のローン残高が4000万円

- 2024年1月に入居

年収450万円の場合、所得税と住民税は以下の通りです。

- 所得税:10万3000円

- 住民税:20万円

(※給与所得控除、基礎控除、社会保険料控除のみを想定。社会保険料は年収の15%で計算)

新築住宅(省エネ基準適合住宅)で若年夫婦世帯のため、ローン残高4000万円はすべて控除額計算の対象になります。

住宅ローン減税の控除額は借入残債の0.7%なので、28万円(4000万円×0.7%)になります。

住宅ローン減税は、まず所得税から控除され、所得税だけで控除しきれない場合、住民税からも控除されます。

所得税は10万3000円で控除額の28万円より少ないので、全額控除されます。

次に、住民税は以下のどちらか少ない方で計算します。

- 所得税の住宅ローン控除可能額のうち控除しきれなかった金額

- 課税所得(所得税)の5%(上限9万7500円)

それぞれ当てはめると、以下の通りになります。

- 所得税の住宅ローン控除可能額のうち控除しきれなかった金額:17万7000円

- 課税所得(所得税)の5%:10万250円

課税所得(所得税)の5%の方が少ないため、こちらが採用されます。

ただし、上限額が9万7500円なので、住民税からは9万7500円が控除されます。

住民税:20万円-9万7500円=10万2500円

所得税と住民税を合わせると、20万5500円の減税になります。

出典

- 国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」