今年から始まった新NISAが注目されていますが、そもそも何のために投資をする必要があり、貯金とどういった点で異なるのでしょうか。

投資の主な目的は「資産を増やすこと」です。

この記事では、投資の目的や、貯金ではダメな理由について解説します。

何のために投資をするのでしょうか?貯金ではだめなのですか?

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

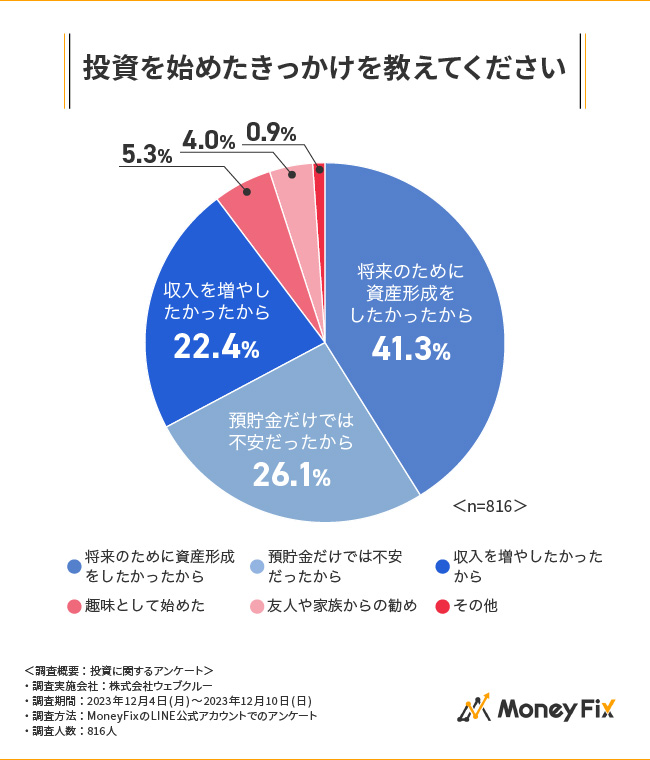

投資を始めたきっかけの4割は「将来のために資産形成をしたかったから」

MoneyFixが実施した「投資に関するアンケート」によると、「投資を始めたきっかけ」は、「将来のために資産形成をしたかったから」(41.3%)が最も多く、「預貯金だけでは不安だったから」(26.1%)、「収入を増やしたかったから」(22.4%)と続きました。

4割以上の人が「資産形成したかったから」と回答していますが、そもそも、「なぜ投資をすると資産形成ができるのかがわからない」という人もいるのではないでしょうか。

ここからは、投資の目的や、貯金ではダメな理由について確認しましょう。

何のために投資をするのか?

物価上昇や税金増などにより、昔と比べて生活にかかる費用は増加しています。

日本銀行は、安定的に2%ずつ物価上昇していくことを目標としており、今後、物価は高くなっていくことが予想されます。

こうした中、将来の生活費の増加に備えるためには、「お金を貯める」だけでなく、「お金を増やす」ことが重要になります。

端的にいえば、「お金を増やす」ことが、投資の目的です。

では、「貯金」ではお金は増やせないのでしょうか。

貯金ではするとダメな理由

「貯金」というと、自宅に現金で貯めている「貯金」や、銀行に預けている「預金」などが挙げられます。

ここでは、銀行に預けている「預金」を例に考えてみましょう。

銀行の預金の場合、金利が低いため「お金を増やす」ことは難しいといえます。

現在の普通預金の平均金利は0.001%です。

0.001%の金利だと、100万円を5年間預けたとしても、利息は50円にしかなりません。

普通預金では「お金を貯める」ことはできても、「お金を増やす」ことはできません。

お金が増えないと、物価の上昇についていけず、お金の価値が低下してしまいます。

仮に20年間、物価が毎年2%ずつ上昇すると、現金のまま置いている100万円の実質的な価値は、20年後におよそ67万円まで目減りします。

インフレ率別・元本100万円の20年後の価値

- インフレ率1%:約82万円

- インフレ率2%:約67万円

- インフレ率3%:約55万円

出典:野村アセットマネジメント「なぜ今、資産運用が必要なの?」

投資と預金のシミュレーション

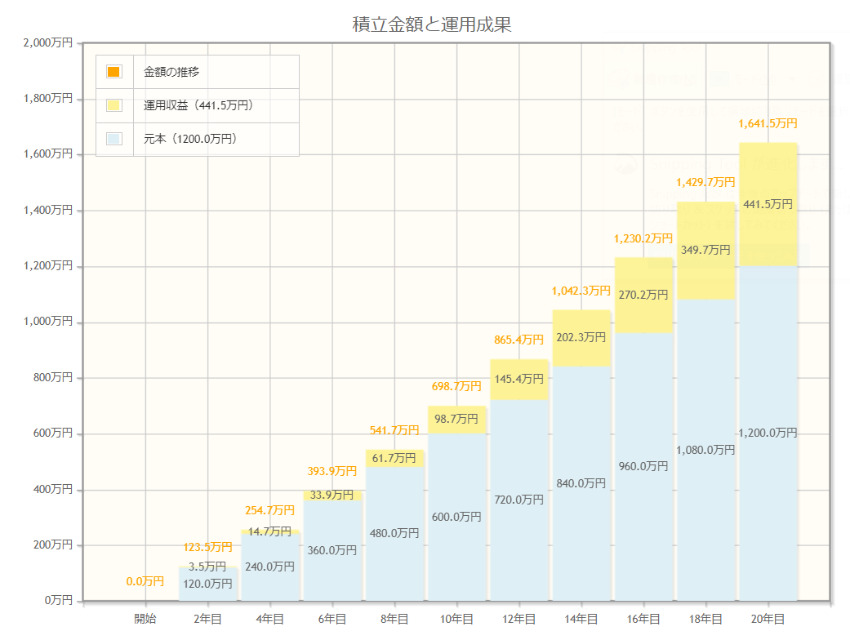

20年間、毎月5万円を積み立てた場合で、将来作れる資産をシミュレーションしてみましょう。

条件

- 毎月積立額:5万円

- 年利:預金0.001%、投資3%

出典:金融庁「資産運用シミュレーション」

普通預金の場合、20年後の合計額は1200万868円です。

投資の場合、20年後の合計額は1641万5100円です。

投資をするならNISAがよい理由

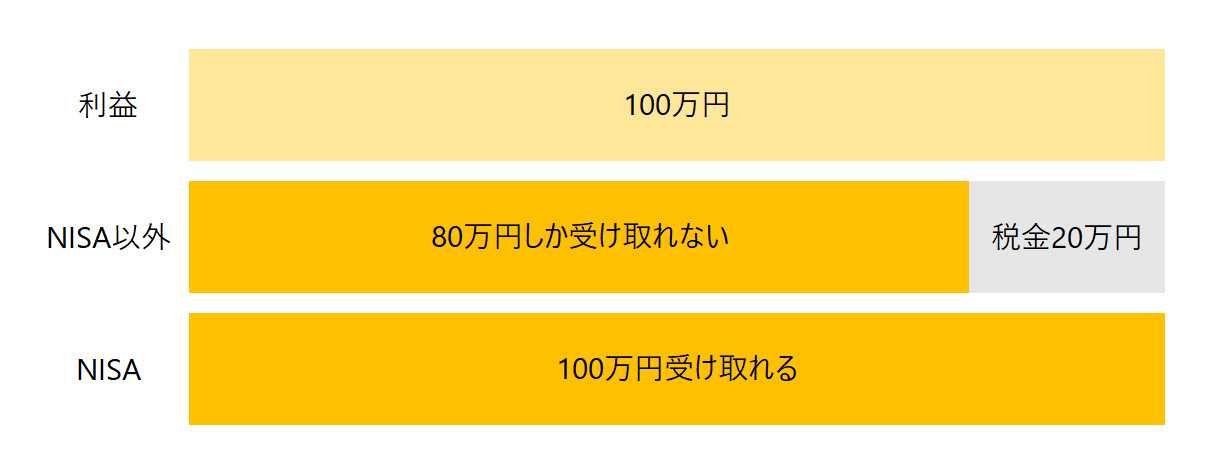

投資で得た利益に対しては、通常、約20%の税金がかかります。

例えば、100万円の利益があった場合、20万円が税金で引かれ、得られるお金は80万円です。

しかし、NISAを利用すると、投資で得た利益に対して税金がかからなくなります。

新NISAでは総額1800万円まで、非課税で保有できます。

例えば、先ほどのシミュレーションで積み立てた1641万5100円についても、すべて非課税となります。

調査概要

- 投資に関するアンケート

- 【調査実施会社】株式会社ウェブクルー

- 【調査期間】2023年12月4日(月)~2023年12月10日(日)

- 【調査方法】MoneyFixのLINE公式アカウントでのアンケート

- 【調査人数】816人

出典

- 野村アセットマネジメント「なぜ今、資産運用が必要なの?」

- 金融庁「資産運用シミュレーション」